Добавлен: 05.05.2024

Просмотров: 186

Скачиваний: 6

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

АНО ВО «РОССИЙСКИЙ НОВЫЙ УНИВЕРСИТЕТ»

кафедра «Экономика»

Курсовая работа

по дисциплине Бухгалтерский финансовый учет

на тему «Учёт кредитов банка»

Студентки 4 курса

институт экономики, управления и финансов

заочная форма обучения

Олжабаева Сания Кенжебаевна

Направление подготовки: «Экономика»

профиль: «Бухгалтерский учет, анализ и аудит»

Научный руководитель

к.э.н., доцент_____________________

Соколова Е.Н.

Москва

2021

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 6

Глава 1. Теоретические аспекты бухгалтерского учета, анализа и аудита займов и кредитов 9

1.1Экономическая сущность учета и аудита займов и кредитов 9

2.1. Краткая характеристика организации 35

2.2. Учет займов и кредитов в организации 39

Принимая в внимание вышеупомянутое, возможно сделать заключение о том, то что затраты согласно овердрафту, учитываются в бухгалтерских отчетах равно как затраты, сопряженные с выполнением обязанностей по кредитам и обретенным кредитам. 40

Как было отмечено в предшествующей части моего исследования, принципы образования данных о затратах, сопряженных с исполнением обязанностей по кредитам и займам в бухгалтерском учете, определены в Положении согласно бухгалтерскому учету «Учет кредитов и займов и расходы в их обслуживание» ПБУ 5205 предусматривается кредитной организацией в согласовании с критериями кредитного соглашения либо кредитного договора в объеме фактически приобретенных денег. Заемная организация берет на себя на учетные записи указанный долг во время фактической передачи средств и отображает его равно как часть кредиторской задолженности. Учет действий согласно получению кредита согласно овердрафту, способен реализоваться один с следующих методов: 40

- первый способ используется, в случае если кредит производится в отсутствии открытия ссудного счета. 40

В данном случае формируется учетная отметка: Дебет 5 «Расчетные счета» 40

- Кредит 66 «Расчеты по краткосрочным кредитам и займам» - заемные ресурсы, внесенные в текущий счет; 40

- второй способ используется, в случае если банк для овердрафтного кредитования открывает кредитный счет. 40

Сделана следующая запись: 40

Дебет 55 «Специальные счета в банках» 40

- Кредит 66 «Расчеты согласно краткосрочным кредитам и займам» 40

- отражает приобретение заемных средств на ссуде. 40

Кредитная линия считается юридически неотъемлемым обязательством банка для заемщика передавать кредиты в течение конкретного периода времени в рамках согласованного лимита. 40

Она может являться выгодной, в случае если фирма выплачивает за части дорогостоящей покупки, а личных денег с целью оплаты недостаточно. Или же, равно как это часто случается, предприятие оплачивает услуги поставщиков, какие могут последовательно осуществлять различные стадии строительных работ, и каждую стадию необходимо оплачивать по отдельности уже после ее завершения и принятия. 41

В Гражданском кодексе Российской Федерации нет определения «кредитная линия». В отдельном письме ЦБ РФ от 05.05.98 г. № 8-2-620 ведения о учетной политике организации в целях учета требует наличия информации: 41

- о переходе долгосрочной задолженности в краткосрочную; - о составе, а также порядке списания добавочных расходов согласно займам; 41

- о выборе способов расчета и распределения дебиторской задолженности согласно обязательствам; 41

- о правилах учета прибыли от временных вложений заемных денег. 41

Исходные документы: 41

1. банковские выписки, в случае если проценты изымаются с текущего счета; 41

2. платежные поручения, в случае если проценты начисляются иному банку; 41

3. мемориальные номера; 41

4. банковские выписки по кредиту; 41

5. кредитные договора; 41

6. кредитные соглашения; 41

7. договора о залоге; 41

8. страховые договоры о невозвращении кредитов; 41

9. Вспомогательные договора с кредитными соглашениями и т. д. 41

10. Регистры аналитического учета. 41

В компании аналитический учет кредитов и займов обязательно должен быть организован согласно видам кредитов и займов; банков и иных учреждений, и физических лиц, с целью каковых оно существовало принято; задача; сроки; участие в расчете прибыли, которая подлежит налогообложению. 41

Хорошо обдуманный и взвешенный аналитический учет кредитов и займов с хозяйствующего субъекта несомненно поможет не только лишь бухгалтеру компании, однако и контролирующим лицам определить точность начисления процентов согласно данным кредитам. 42

- синтетические учетные регистры: 42

- ордер на журнал для счета; 42

- карточка счета; 42

- анализ учетной записи; 42

Обороты в счете в определенную дату. 42

- финансовые сведения. 42

- бухгалтерская отчетность; 42

- отчетность, предоставляемая в соответствии с законом органам Федеральной службы государственной статистики; 42

- расчеты по налогам и сборам; 42

- налоговые учетные регистры. 42

Аудит кредитов и займов регулируется последующими основными законодательными и нормативными актами: 42

Гражданский кодекс РФ, часть 2, гл. 42, раздел 2; 42

Налоговый кодекс РФ, часть 2, гл. 25; 42

Федеральный закон «О бухгалтерском учете» с 2.1996 № 29-ФЗ; 42

Федеральный закон «О аудиторской деятельности» № 9-ФЗ с 07.5.200; 42

Закон Российской Федерации с 2.96 г. № 29-ФЗ «О бухгалтерском учете»; 42

Положение о бухгалтерском учете и отчетности в РФ: 42

ПБУ 5/205 «Учет затрат и кредитов согласно займам»; 42

Федеральные принципы аудита; 42

План счетов финансово-хозяйственной деятельности учреждений: Методические предписания согласно инвентаризации материальных и финансовых обязательств, одобренные указом Минфина РФ с 3.06.95 г. № 49. 42

2.3 Анализ займов и кредитов в организации 42

Статья: Проценты по займам и кредитам в 2011 году (Перевозчикова Е.) ("Российский бухгалтер", 2011, N 2) 48

2.4. Аудит займов и кредитов в организации 51

3.1. Направления совершенствования учета расчетов по кредитам и займам 56

3.2. Пути повышения эффективности использования займов и кредитов 61

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 67

5.Федеральный закон от 30 декабря 2008 г. № 307-ФЗ "Об аудиторской деятельности" 68

71

ВВЕДЕНИЕ

Вступление российской экономики в современный рынок является сложным и противоречивым процессом. Преобладающая государственная форма собственности, до недавнего времени, предполагала централизованное бюджетное финансирование предприятий. Существующая система, в которой бюджетные средства были выделены в рамках государственного планирования экономического развития, не учитывала необходимости четкого законодательного регулирования финансово-кредитных отношений.

С развитием рыночных отношений в нашей стране особую важность имеет проблема четкого правового регулирования финансово-кредитных отношений хозяйствующих субъектов с возникновением предприятий различных форм собственности (как государственных, так и частных общественных).

Нехватка оборотных средств возникает практически в любой компании. К примеру, с расширением производства возникает данная проблема. В первую очередь возникает необходимость вложений в основной капитал – покупки оборудования, строительства зданий, передаточных устройств и других тому подобных объектов. При расширении организации, одних накопленных амортизационных отчислений недостаточно – возникает необходимость привлечения дополнительных средств. В данном вопросе важно, чтобы данные средства носили долгосрочный характер. Ведь капитальные вложения окупаются медленно.

Во-вторых, при увеличении масштабов производства предприятия должно соответствовать увеличение поставок сырья и материалов, которые будут использоваться в новом производстве. Эти покупки также требуют денег. Здесь, однако, можно воспользоваться «короткими» деньгами - оборотный капитал быстро оборачивается, и деньги возвращаются фирме в течение года.

Актуальность данной работы заключается в том, что потребность в привлечении заемных средств, возникает у предприятий всех форм собственности, для того чтобы осуществлять свою деятельность и получать прибыль. Сегодня на рынке самой распространенной формой считается привлечения денежных средств является кредиты и банковские займы. Именно кредит в основном способен решить вопрос нехватки оборотных средств у предприятий.

Для покрытия дополнительной потребности в денежных средствах, фирмы могут обратиться в банк. Эти «профессиональные кредиторы» имеют массу вариантов предоставления кредита: от рядовой выдачи определенной суммы денег под проценты на определенный срок, до кредитной линии и овердрафта. При банковском кредитовании главным его условием являются не взаимоотношения между банком и заемщиком, а финансовое состояние претендента на кредит, и то обеспечение, которое он может предоставить банку.

В этих условиях возросла роль правильного учета кредитов и займов в бухгалтериях предприятий. От правильности и достоверности учета кредитов и займов зависит знание руководством предприятия их объемов, их структуры, позволяет принимать правильные решения по изменению данных характеристик, позволяет анализировать рентабельность полученных средств и т.д.

На предприятиях, есть проблема, которая в современных условиях стоит очень остро - это правильное и своевременное отражение кредитных операций в бухгалтерском учете. На первый взгляд все просто, но с осуществлением проверки всплывает большое количество ошибок и неровностей. Типичные ошибки совершаются как при оформлении кредитных отношений, так и при регистрации операций с заемными средствами и при расчете налогооблагаемой базы по налогу на прибыль. Поэтому роль аудита кредитов и займов в настоящий момент актуальна для любого предприятия.

В конце концов, не только акционеры заинтересованы в предоставлении объективной и достоверной информации, но и самих заемщики. Это вызывает необходимость как внутреннего, так и внешнего аудита.

Цель данной работы заключается в том, чтобы на примере конкретного предприятия изучить учет и аудит кредитов и займов, проверить правильность отражения этих средств в бухгалтерском учете, а также целевое использование заемных средств. Разработать рекомендации по совершенствованию учета кредитов и займов.

Задачи данной работы включают в себя следующее:

- изучение и анализ теоретических основ займов и займов и их правового регулирования;

- изучение принципов учета кредитов и займов;

- изучение процедуры аудита кредитов и займов в ООО «Открытие»;

- сделать выводы по результатам аудита кредитов и займов.

- разработать рекомендации по совершенствованию учета займов и кредитов в организации.

Объектом исследования было коммерческое предприятие, ООО «Открытие». Предметом исследования является учет кредитов и займов на данном предприятии.

При написании работы была использована широкая как законодательная база, так же практические и научные разработки отечественных специалистов, материалы периодических изданий: Гражданский кодекс РФ, Налоговый кодекс РФ, различные Федеральные законы, Инструкции Банка России, Положения Банка России, Мизиковский Е.А., Г.Ю. Косьянова, Ю.А. Бабаем, С.А. Уткина, Шапкин А.С.

Глава 1. Теоретические аспекты бухгалтерского учета, анализа и аудита займов и кредитов

-

Экономическая сущность учета и аудита займов и кредитов

Слово «кредит» происходит от латинского слова «creditum», а в переводе означает «займ». Но кредит - это деньги, предоставленные одной стороной другой, при условии, что будет возвращена вся сумма кредита и дополнительные проценты. Эти условия предусмотрены в кредитном договоре. По договору стороны называются кредитором и заемщиком.

Кредит - это взаимосвязь между кредитором и заемщиком, в которой кредитор представляет средства либо вещь заемщику, а кредитозаемщик обязуется погасить данную сумму или вернуть имущество того же качества и рода в договоренный срок, уплатив проценты за пользование денежными средствами или имуществом. Банковский заём – кредит предоставляемый банками исключительно в денежной форме1.

Частные и коммерческие организации обязаны регулировать поток денежных средств, в первую очередь кредитных потоков, обеспечивать рациональное использование финансовых ресурсов общества и перелива капитала в такие отрасли хозяйства, в которой отдача вложений принесет максимальную прибыль.

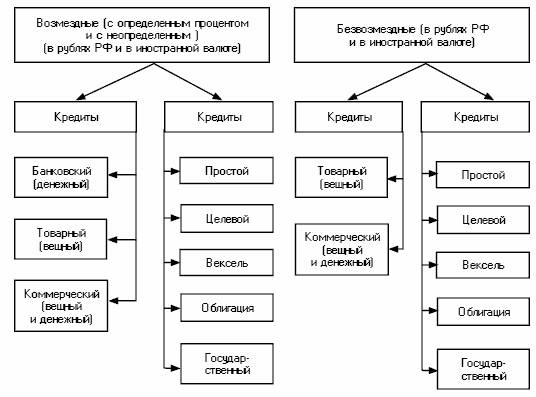

На рисунке 1.1 представлена классификация кредитов и займов в соответствии с Гражданским кодексом РФ.

Рис.1.1. Классификация кредитов и займов в соответствии с гражданским законодательством

Принцип кредитования, который должен быть соблюден при получении и погашении кредита следующий:

-срочность возврата,

- целевой характер,

- обеспеченность (залог, страхование рисков, поручительство)

- платность кредитования.

Срочность возврата заключается в возвращении полученного кредита в установленном сроке и объеме.2

Обеспечение кредита связывает его получение и погашение с материальным процессом, который гарантирует возврат полученных денежных средств кредиторам. Обеспечение должно быть полным и ликвидным. В случае, даже если банк выдает кредит на доверии, то у него должна быть совершенная уверенность в том, что кредит будет возвращен вовремя. Необеспеченные кредиты, предоставленные в крупных суммах должны предоставляться исключительно крупным предприятиям, с положительной кредитной историей, имеющим квалифицированных специалистов.

Целевой характер заключается в выдаче и погашении займа в соответствии с целью (целями) представленными при заключении кредитного договора.

Платность кредита предусматривает плату за пользование денежными средствами, предоставленными в кредит в форме ссудного процента.

В условиях кредитования принимают требования, которые предъявляют к определенным элементам кредита: объектам и субъектам, обеспечению кредита. Это означает, что кредитор не может выдавать займы любому клиенту и что объект кредитования, может быть, только тот в чем выявлена потребность заемщика, которая связана с временными финансовыми трудностями заемщика, с необходимостью оборота продукта и необходимостью расширения производства или его развития.3

Главными условиями заключения кредитной сделки являются:

-

Совпадение интересов как у банка-кредитора, так и у заемщика -

Возможность выполнять свои обязательства у обеих сторон -

Наличие гарантий, залога -

Возможность обеспечения интересов банка

Чтобы иметь полное представление о бухгалтерском учете по кредитам и займам, необходимо рассмотреть типы кредитов и займов, и дать им характеристику.

Разделить банковские кредиты можно по ряду видов, критериям или различным признакам:

- по субъектам кредитования

- по связи займа с движением капитала

- по целевому использованию

- по экономическому назначению

- виду и характеристики процентной ставки

- источникам привлечения

- сфере применения

- валюте и размеру кредита

- форме получения (наличный, безналичный)

- виду счетов

- направлению средств

- числу кредиторов.

С движением капитала по связи кредит можно разделить на два вида:

-

Ссуду капитала -

Ссуду денег

Ссуда капитала заключается в увеличении продукта: в этом случае кредитозаемщик, должен использовать кредитные средства так, чтобы с их помощью получить новую стоимость, возвратить кредит, заплатить ссудный процент как часть прибыли, дополнительно полученной в результате использования банковских средств. Ссуда капитала - типичный банковский кредит.

Ссуда денег заключена в потребительских и иных целях, когда кредит не приносит прирост собственного продукта, а погашение кредита происходит за счет накопленных ранее средств.