Файл: Цель работы ознакомление с методикой расчета экономической эффективности реализации проекта публичного акционерного общества. Задачи лабораторной работы.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.05.2024

Просмотров: 13

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Цель работы: ознакомление с методикой расчета экономической эффективности реализации проекта публичного акционерного общества.

Задачи лабораторной работы:

1. Знакомство с методикой расчета эффективности реализации проекта.

2. Выполнение расчетов предполагаемого дохода от внедрения проекта для указанного преподавателем варианта исходных данных и анализ полученных результатов.

3. Графическое построение кривых доходов и затрат от реализации проекта.

4. Определение экономической эффективности проекта.

5. Составление отчета по работе с написанием вывода.

6. Защита отчета.

Ход работы:

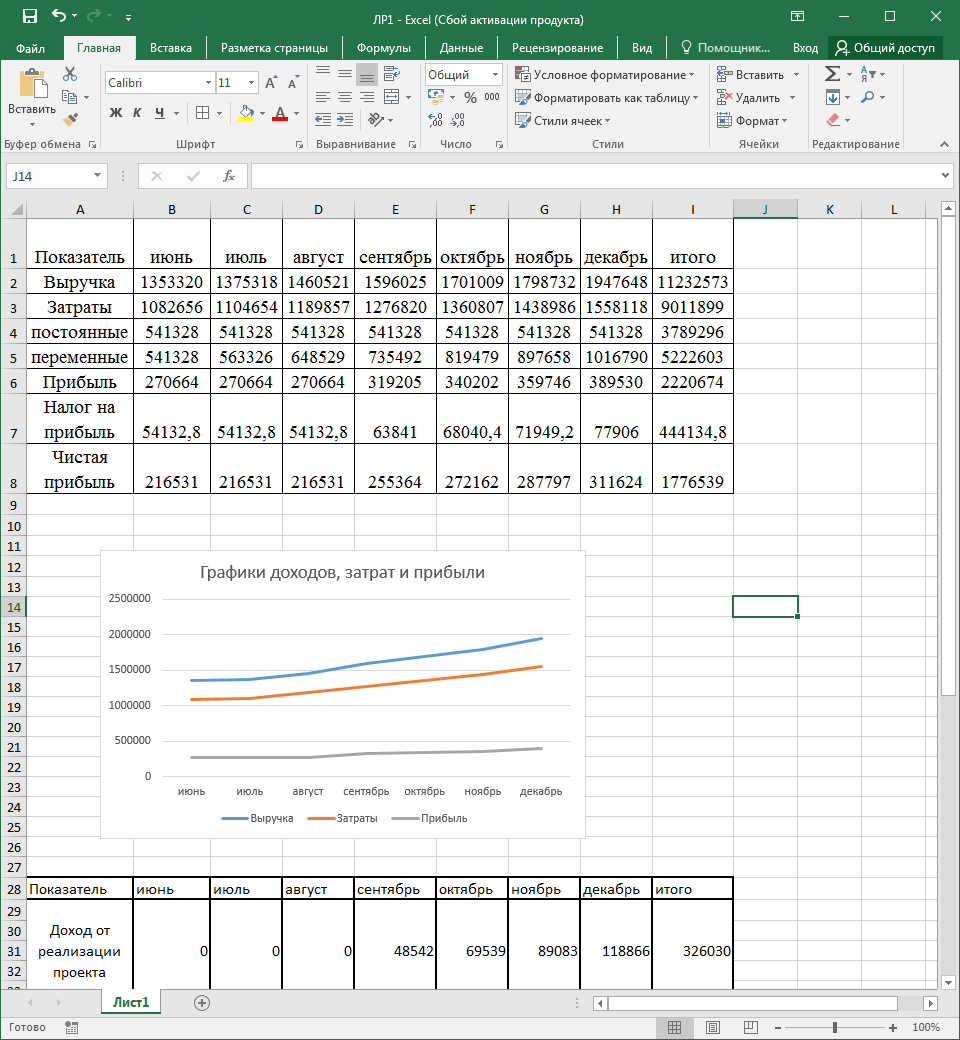

Компания ПАО «Актава» имеет показатели хозяйственной деятельности за 7 месяцев:

Таблица 1 – Показатели хозяйственной деятельности, тыс.руб.

| Показатель | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | итого |

| Выручка | 1353320 | 1375318 | 1460521 | 1596025 | 1701009 | 1798732 | 1947648 | 11232573 |

| Затраты | 1082656 | 1104654 | 1189857 | 1276820 | 1360807 | 1438986 | 1558118 | 9011899 |

| постоянные | 541328 | 541328 | 541328 | 541328 | 541328 | 541328 | 541328 | 3789296 |

| переменные | 541328 | 563326 | 648529 | 735492 | 819479 | 897658 | 1016790 | 5222603 |

| Прибыль | 270664 | 270664 | 270664 | 319205 | 340202 | 359746 | 389530 | 2220674 |

| Налог на прибыль | 54132,8 | 54132,8 | 54132,8 | 63841 | 68040,4 | 71949,2 | 77906 | 444134,8 |

| Чистая прибыль | 216531 | 216531 | 216531 | 255364 | 272162 | 287797 | 311624 | 1776539 |

Рисунок 1 – Графики доходов, затрат и прибыли

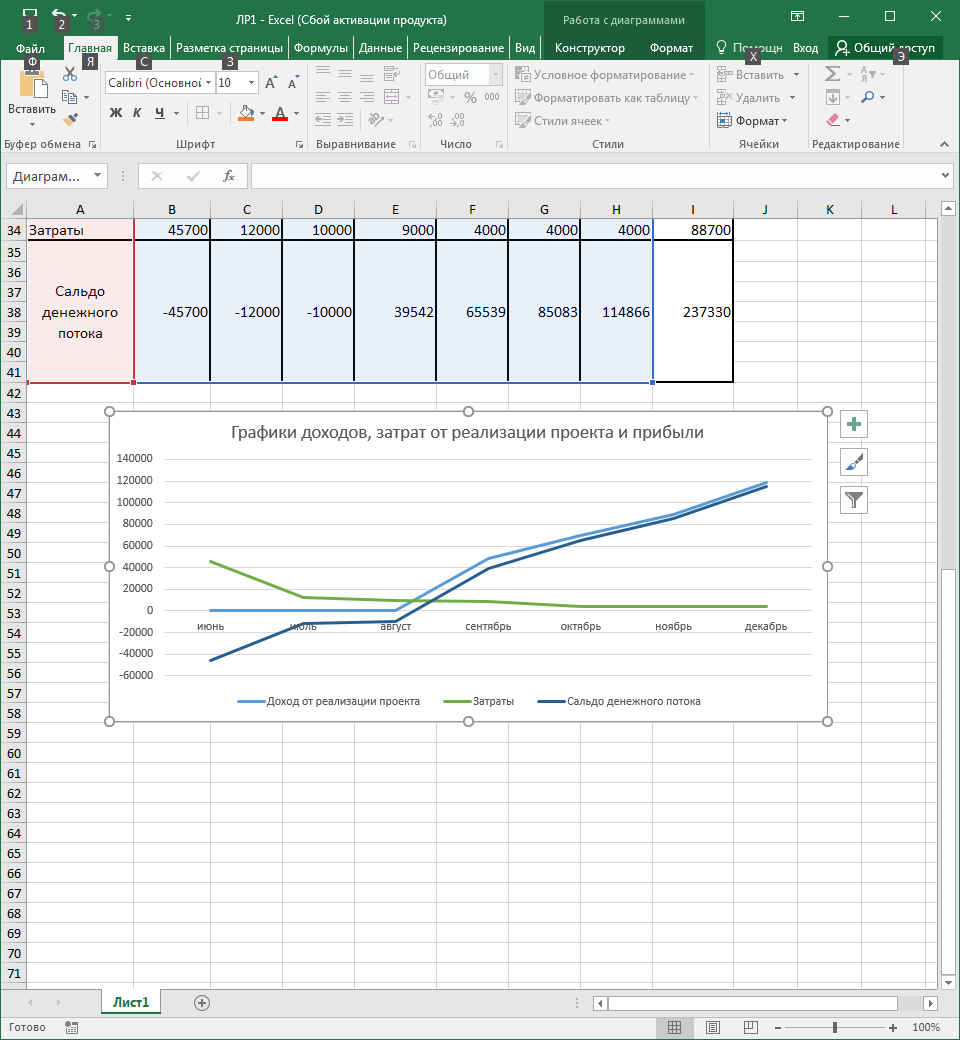

Расчет предполагаемой прибыли от внедрения проекта представлен в таблице 2.

Таблица 2 – Предполагаемая прибыль от внедрения проекта, тыс.руб

| Показатель | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | итого |

| Доход от реализации проекта | 0 | 0 | 0 | 48542 | 69539 | 89083 | 118866 | 326030 |

| Затраты | 45700 | 12000 | 10000 | 9000 | 4000 | 4000 | 4000 | 88700 |

| Сальдо денежного потока (Д - З) | -45700 | -12000 | -10000 | 39542 | 65539 | 85083 | 114866 | 237330 |

Рисунок 2 – Графики доходов, затрат от реализации проекта и прибыли

Расчёт чистого дисконтированного дохода и результаты расчета представлены в таблице 3.

Таблица 3 – Табличный алгоритм для расчёта показателей, тыс.руб.

| Показатель | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | итого |

| Доход от реализации проекта | 0 | 0 | 0 | 48542 | 69539 | 89083 | 118866 | 326030 |

| Затраты | 45700 | 12000 | 10000 | 9000 | 4000 | 4000 | 4000 | 88700 |

| Коэфф. дисконт. при r = 25% годовых | 0,98 | 0,96 | 0,94 | 0,92 | 0,90 | 0,88 | 0,87 | 0,80 |

| Дисконт. доход | 0,0 | 0,0 | 0,0 | 44699,1 | 62727,0 | 78716,5 | 102890,1 | 289032,6 |

| Дисконт. затраты | 44767,3 | 11515,2 | 9400,2 | 8287,5 | 3608,2 | 3534,5 | 3462,4 | 84575,3 |

| Дисконт. сальдо денежного потока (Д - З) Кdt ЧДДt | -44767,3 | -11515,2 | -9400,2 | 36411,6 | 59118,8 | 75182,0 | 99427,7 | 204457,4 |

| Дисконт. сальдо накопленного денежного потока ЧТСT | -44767,3 | -56282,5 | -65682,7 | -29271,2 | 29847,6 | 105029,6 | 204457,4 | 204457,4 |

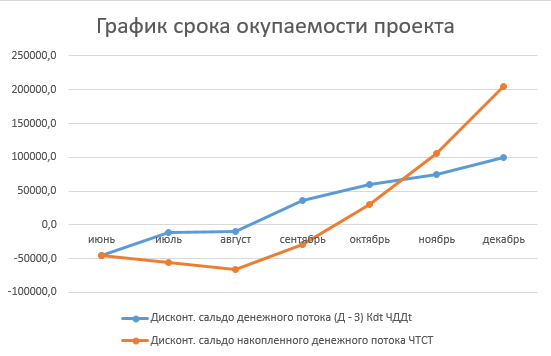

Определение графическим способом срок окупаемости проекта:

Рисунок 3 – График срока окупаемости проекта

По графику видно, что срок окупаемости проекта наступает примерно в 4,5 месяцев с начала проекта.

Определение срока окупаемости:

Ток=4+x, где x-?

x=36411,6/59118,8=0,62. Т.е. точный срок окупаемости проекта равен 4,6 месяца.

Выводы:

В ходе работы ознакомились с методикой расчета экономической эффективности реализации проекта публичного акционерного общества «Актава». Рассчитали прибыли, налог на прибыль и чистую прибыль, а также построили графики доходов, затрат и прибыли. Рассчитали предполагаемую прибыль от внедрения проекта, построили соответствующие графики. Рассчитали чистый дисконтированный доход, а также определили графическим способом и по условию срок окупаемости, который равен 4,6 месяца.

Ответы на вопросы:

1. Опишите этапы методики расчета эффективности реализации проекта.

Методика расчета эффективности реализации проекта состоит из четырех этапов:

1) Оценка и анализ общих инвестиционных издержек.

Предполагает расчет потребностей в основном и оборотном капитале, распределение потребностей в финансировании по стадиям инвестиционного цикла (проектирование, внедрение, выход на проектную мощность, работа на полной мощности);

2) Оценка и анализ текущих затрат.

Сюда относится составление сметы затрат на реализацию самого проекта.

3) Определение доходов от реализации проекта.

Доходом от проекта для организации является увеличение прибыли организации. Увеличение прибыли организации достигается за счет повышения эффективности труда персонала в соответствии с введением новой системы мотивации;

4) Определение экономической эффективности проекта.

Для внедрения системы мотивации в компании ПАО «Актава» необходимы определенные затраты, которые можно разделить на две группы:

-

единовременные затраты; -

текущие затраты.

2. Какие можно выделить аспекты при оценке эффективности проекта?

-

факторы времени, в том числе динамичность (изменение во времени) параметров проекта и его экономического окружения; разрывы во времени между производством продукции или поступлением ресурсов и их оплатой; -

неравноценность разновременных затрат и/или результатов (предпочтительность более ранних результатов и более поздних затрат); -

учет только предстоящих затрат и поступлений. При расчетах показателей эффективности должны учитываться только предстоящие в ходе осуществления проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта; -

учет наличия разных участников проекта, несовпадения их интересов и различных оценок стоимости капитала, выражающихся в индивидуальных значениях нормы дисконта; -

многоэтапность оценки на различных стадиях разработки и осуществления проекта; -

учет влияния на эффективность инвестиционный проект потребности в оборотном капитале, необходимом для функционирования создаваемых в ходе реализации проекта производственных фондов; -

учет влияния инфляции; -

учет (в количественной форме) влияния неопределенностей и рисков, сопровождающих реализацию проекта.

3. Опишите основные показатели эффекта.

Чистый не дисконтированный доход.

Чистым не дисконтируемым доходом называется накопленный чистый доход за весь расчётный период, исчисляемый по формуле

Чистый приведённый доход (NPV).

Чистый приведённый доход - это стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков (доходов и расходов), накапливающихся за весь период функционирования объекта инвестирования по фиксированной, заранее определенной процентной ставке (ставке дисконтирования).

4. Опишите основные показатели доходности.

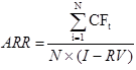

Учётная доходность (ARR).

Средняя норма рентабельности представляет собой доходность проекта как отношение между среднегодовыми поступлениями от его реализации и величиной начальных инвестиций:

Индекс прибыльности (PI).

Индекс прибыльности представляет собой отношение чистых денежных доходов к приведенным на ту же дату инвестиционным расходам.

Внутренняя норма доходности (IRR).

Внутренняя норма доходности - это норма доходности, при которой дисконтированная стоимость притоков денежных средств равна дисконтированной стоимости оттоков, т.е. коэффициент, при котором дисконтированная стоимость чистых поступлений от инвестиционного проекта равна дисконтированной стоимости инвестиций, а величина чистого приведённого дохода (NPV) нулю.

5. Охарактеризуйте основные показатели окупаемости.

Срок окупаемости (PB).

Срок окупаемости, определяемый как ожидаемое число периодов, в течение которых будут возмещены первоначальные инвестиции, рассчитывается в соответствии с формулой

Дисконтированный период окупаемости (DPB).

Для учёта разной временной стоимости денег рассчитывают дисконтированный период окупаемости (DPB). Дисконтированный период окупаемости рассчитывается аналогично простому периоду окупаемости, однако при суммировании чистого денежного потока производится его дисконтирование. Расчёт производится по следующей формуле:

6. Дайте экономическое обоснование понятию «коэффициент дисконтирования».

Коэффициент дисконтирования – это коэффициент, с помощью которого номинальные единовременные затраты или инвестиции в год их вложения приводятся к единому расчетному году. Коэффициент дисконтирования рассчитывается по следующей формуле:

7. Как определяется чистая прибыль?

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде: