Файл: Задача Компания имеет следующие оборотные средства и краткосрочные пассивы.docx

Добавлен: 16.10.2024

Просмотров: 2

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

| Автономная некоммерческая организация высшего образования «МОСКОВСКИЙ МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ» |

| Кафедра экономики и управления Форма обучения: заочная/очно-заочная |

ВЫПОЛНЕНИЕ

ПРАКТИЧЕСКИХ ЗАДАНИЙ

ПО ДИСЦИПЛИНЕ

Финансовый менеджмент

Группа Сд18М161

Студент

А. Ю. Малыгин

МОСКВА 2021

Практическое занятие по теме 2.

Задача 1. Компания имеет следующие оборотные средства и краткосрочные пассивы

| Оборотные средства | млн. руб. | Краткосрочные обязательства | млн. руб. |

| Денежные средства | 25 | Краткосрочные кредиты | 100 |

| Краткосрочные финансовые вложения | 50 | Кредиторская задолженность | 300 |

| Дебиторская задолженность | 200 | в т.ч. перед бюджетом | 50 |

| Произв запасы 400 | | ||

| Проч обор средства 25 | | ||

| ИТОГО: | 700 | ИТОГО: | 400 |

Выручка от продаж в отчетном году составила 2 250 млн. руб.; себестоимость продаж – 1 350млн. руб. В текущем году стоимость дебиторской задолженности и производственных запасов увеличились вдвое.

Задание:

1. Рассчитайте чистый оборотный капитал;

2. Коэффициент текущей платежеспособности;

3. Коэффициент абсолютной ликвидности;

4. Продолжительность операционного цикла.

Ответ:

-

Чистый оборотный капитал — показатель, рассчитываемый на основе бухгалтерского баланса. Он характеризует уровень финансовой независимости предприятия от внешних источников финансирования.

ЧОК = ОА - КП, где:

ЧОК — чистый оборотный капитал;

ОА — оборотные активы;

КП — краткосрочные пассивы.

ЧОК = 700 - 400 = 300 млн. руб.

-

Коэффициент платежеспособности – демонстрирует способность фирмы покрывать все ее обязательства за счет всех ее средств. Под всеми обязательствами предприятия подразумеваются все ее долги. Расчет производится по следующей формуле:

КОП = Все активы / (Текущие + долгосрочные обязательства)

КОП = ( 25 + 50 + 400 + 800 + 50 ) / 400 = 1300 / 400 = 3,25.

-

Коэффициент абсолютной (денежной) ликвидности показывает отношение самых ликвидных активов организации – денежных средство и краткосрочных финансовых вложений – к краткосрочным обязательствам. Коэффициент отражает достаточность наиболее ликвидных активов для быстрого расчета по текущим обязательствам, характеризует "мгновенную" платежеспособность организации.

КАЛ = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

КАЛ = (25 + 50) / 400 = 0,19

-

Период операционного цикла – показатель деловой активности, который показывает время трансформации запасов компании в деньги. Период операционного цикла = Период одного оборота запасов + Период погашения дебиторской задолженности

Этот показатель можно разбить на составные следующим образом:

Период операционного цикла (ПОЦ) = (360 * Среднегодовая сумма запасов)/ Себестоимость) + (360 * Среднегодовая сумма дебиторской задолженности)/ Выручка)

ПОЦ = (360*800)/1350 + (360*400)/2250 = 213,3 + 64 = 277,3 дней.

Задача 2: Имеются следующие данные по компании:

| Показатели | Значение |

| Денежные средства и краткосрочные финансовые вложения, млн. руб. | 100 |

| Основные средства, млн. руб. | 283,5 |

| Выручка от продаж, млн. руб. | 1000,0 |

| Чистая прибыль, млн. руб. | 50,0 |

| Коэффициент срочной ликвидности | 2,0 |

| Коэффициент текущей платежеспособности | 3,0 |

| Оборот дебиторской задолженности (ОДЗ), дн. | 40 |

| ROE, % | 12 |

Уставной капитал состоит только обыкновенных акций, имеется кратко- и долгосрочная кредиторская задолженность.

Задание:

Рассчитать:

1. Объем дебиторской задолженности;

2. Краткосрочные обязательства;

3. Величину оборотных средств;

4. Общую стоимость активов;

5. ROA;

6. Собственные средства;

7. Долгосрочные заемные средства;

8. Коэффициент задолженности.

-

Предположим, что компания сумеет снизить ОДЗ до 30 дней, как это отразится на движении денежных средств?

Ответ:

-

Оборачиваемость дебиторской задолженности (коэффициент) = Выручка / Средний остаток дебиторской задолженности

Следовательно,

Дебиторская задолженность = выручка / оборачиваемость дебиторской задолженности = 1000 / 40 = 25 млн. руб.

-

Краткосрочные обязательства — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

Краткосрочные обязательства = Краткосрочные финансовые вложение / коэффициент срочной ликвидности = 100 / 2 = 50 млн. руб.

-

Величина оборотных средств = (Денежные средства и краткосрочные финансовые вложения + Дебиторская задолженность) - Краткосрочные обязательства = (100 + 25) – 50 = 75 млн. руб. -

Общая стоимость активов — это сумма всех активов предприятия в стоимостном выражении, отраженная в бухгалтерском балансе.

Общая стоимость активов = Денежные средства + Основные средства + Дебиторская задолженность = 100 + 283,5 + 25 = 408,5 млн. руб.

-

Рентабельность активов — финансовый показатель, отражающий эффективность использования активов компании для генерации выручки.

ROA — один из элементов в модели Дюпон.

ROA = (Чистая прибыль/Средняя стоимость активов)*100 %,

где чистая прибыль — показатель отчёта о прибылях и убытках, средняя стоимость активов — это сумма активов на начало и на конец года, делённая

ROA = (50 / 408,5) * 100% = 12,2 %

-

Собственные средства предприятия.

Собственные средства (собственный капитал или СК) — общая рыночная стоимость всего, что принадлежит предприятию и находится в его полном распоряжении.

Собственные средства предприятия = Денежные средства + Основные средства + Дебиторская задолженность + Чистая прибыль =

= 100 + 283,5 + 25 + 50 = 458,5 млн. руб.

-

Коэффициент общей платежеспособности — демонстрирует способность фирмы покрывать все ее обязательства за счет всех ее средств. Под всеми обязательствами предприятия подразумеваются все ее долги.

КОП = Все активы / (Текущие + долгосрочные обязательства), следовательно

Долгосрочные обязательства = (Все активы / КОП) – текущие обязательства = (408,5 / 3) – 50 = 86,17 млн. руб.

-

Коэффициент задолженности (КЗ) — один из расчетных показателей, используемых при анализе финансового состояния компании. Он отражает долю активов, сформированных в результате привлечения долгового финансирования, и рассчитывается по формуле:

КЗ = (КЗ + ДЗ) / А,

где:

(КЗ + ДЗ) — общая сумма задолженности фирмы;

А — суммарные активы.

КЗ = (50 + 86,17) / 408,5 = 0,33

Практическое занятие по теме 3.

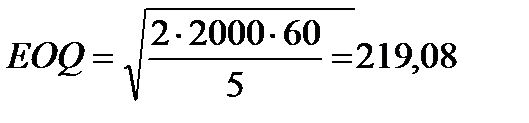

1. Годовая потребность в сырье составляет 2 000 единиц. Затраты на сырье 5 тыс. руб. Затраты на размещение и доставку заказа 60 тыс. руб.

Рассчитайте:

а. оптимальный размер заказа (EOQ);

б. если поставщик сырья отказывается завозить сырье чаще, чем 4 раза в год, то какую сумму можно ему заплатить, чтобы снять это ограничение?

Решение:

а) Определяем оптимальный размер заказа EOQ :

(Формула Уилсона),

(Формула Уилсона),где EOQ –оптимальный размер заказа

v – интенсивность (скорость) потребления запаса, (ед.тов./ед.t);

S – затраты на хранение запаса;

K – затраты на осуществление заказа, включающие оформление и доставку заказа, (долл.).

ед

едб) Найдем сумму, которая может заплатить компания для снятия ограничения:

S·K, где S – затраты на хранение запаса; K – затраты на осуществление заказа, включающие оформление и доставку заказа : 5·60 = 300(тыс. руб.)

Ответ:

а) оптимальный размер заказа – 219,08 ед.;

б) Плата поставщику для снятия ограничения – 300 тыс.руб.

3. Компания делает запас сырья ценой в 4 долларов за единицу партиями объемом 200 единиц каждая. Потребность в сырье постоянна и равна 10 единиц в день в течение 250 рабочих дней. Стоимость исполнения одного заказа 25 долларов, а затраты на хранение составляют 12,5% от стоимости сырья.

Рассчитайте:

а. оптимальный размер заказа (EOQ) и экономический эффект перехода от текущей политики закупок к политике, основанной на EOQ.

б. Рассчитайте EOQ, если поставщик соглашается снизить стоимость сырья при условии, что заказ будет сделан большими партиями.

Условия таковы: Объем заказа Скидка с цены

0 – 599 0%

600 – 999 10%

Более 1 000 15%

Величина оптимального заказа (EOQ) определяется по формуле (модель Уилсона):

Где F - постоянные затраты по размещению и выполнению одного заказа, Z- общая годовая потребность в запасах, ед.;

С - годовые затраты по хранению, в долях ед.;

Р - цена приобретения единицы запасов, $.

Рассчитаем эффект (Э) от перехода от текущей политики заказа сырья к политике, основанной на EOQ, для этого рассчитаем затраты для текущей политики (размер партии 200 шт.) и затраты для оптимального заказа (размер партии 500 шт.)

где

При скидке 10 % при объеме заказа от 600 до 999 ед:

При скидке 15 % при объеме заказа более 1000 ед: