Файл: Теоретические основы совершения сделок слияния и поглощения.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 17.10.2024

Просмотров: 9

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

| | Оглавление | |

| Введение | 3 | |

| Глава 1. Теоретические основы совершения сделок слияния и поглощения | 4 | |

| 1.1. Сущность процессов слияния и поглощения | 4 | |

| 1.2. | Классификация основных типов слияния и поглощения | 7 |

| 1.3. | Классификация процессов слияния и поглощения | 11 |

| 1.4. Организация сделок слияния и поглощения | 14 | |

| Глава 2. Слияния и поглощения компании | 21 | |

| 2.1. Основные мотивы слияния и поглощения компании | 21 | |

| 2.2. | Механизм слияния и поглощения компании | 29 |

| 2.3. Анализ эффективности слияния и поглощения компании | 31 | |

| 2.4. Последствия слияния и поглощения компании | 35 | |

| Заключение | 36 | |

| Список используемой литературы | 38 | |

2

Введение

Еще несколько лет назад явление слияния и поглощения, именуемое также специфическим термином M&A, практически не было известно широкой общественности и интересовало лишь узких специалистов. Даже не каждый профессиональный юрист мог пояснить, что означает этот термин. Однако за каких-то полтора-два года сделки M&A перестали быть чем-то особенным и упоминания о них все чаще встречаются в новостных лентах. Новые экономические условия, в которых оказалась мировая экономика к осени 2008 год, лишь подстегнули интерес к M&A, поскольку ожидается, что эти процессы будут активизироваться по мере развития экономического кризиса. Действительно, многие компании, оказавшись на грани банкротства, вынуждены пойти на нарушение суверенности своего бизнеса и меняют владельца, часто становясь частью более крупной компании, элементом холдинга и т.п.

Актуальность изучения темы слияния и поглощения несомненна еще и потому, что эти процессы довольно сложны и неоднозначны с точки зрения их реализации - как с финансовой, так и правовой стороны. Последствия таких сделок распространяются не только на непосредственных их участников и отрасли, в которых они действовали, но и на более широкий круг, среди которых и экономики целых стран и даже мировая экономическая система.

В данной работе будут рассмотрены некоторые теоретические аспекты явления M&A, а также современные тенденции на мировом рынке сделок слияния-поглощения.

3

Глава I. Теоретические основы совершения сделок слияния и поглощения

1.1. Сущность процессов слияния и поглощения

Последствия глобализации экономики повсеместно вынуждают компании укрупнять капитал в целях более эффективного его использования. Этот процесс в рыночных условиях становится явлением обычным, практически повседневным. Девяностые годы ХХ в., равно как и начало ХХI в., стали временем настоящего бума международных слияний и поглощении, сделав эту форму корпоративных стратегий инвестирования наиболее значимой в политике современных международных компаний. По данным ЮНКТАД, за период с 1980 по 1999 г. ежегодные темпы прироста объемов данных сделок составили 42%, при этом было заключено более 24 тыс. подобных сделок. Международные M&A – один из основных инструментов глобализации, которая на уровне корпоративного строительства проявляется в формировании глобальных корпораций, построении глобальных брендов. Продвижение на международном уровне, как правило, легче осуществлять через приобретение уже действующих компаний, чем через строительство новых производств «с нуля». В сфере М&A сосредоточены инвестиционные стратегии наиболее крупных ТНК современности: именно путем таких сделок были образованы такие крупнейшие промышленные гиганты, как US Steel, General Motors, Eastman Kodak. Если ориентироваться на статистику ООН, большая часть прямых иностранных инвестиций приходится именно на такие сделки.

Рыночное перераспределение прав собственности на него, т.е. контроля над компанией, является одним из способов регулирования экономической эффективности деятельности предприятия. Сам по себе такой контроль представляет определенную ценность и, следовательно, является активом. Соответственно, существует рынок подобных активов. Сделки слияния и поглощения являются одним из видов операций на этом рынке.

4

Первопричиной совершения любой сделки слияния и поглощения является намерение конкретных лиц приобрести определенные активы. Если бы эти лица не приняли решение об установлении контроля над теми или иными «заводами, газетами и пароходами», остальные участники процесса слияния и поглощения таковыми бы не стали. Существуют следующие основные группы инициаторов сделки: финансово-промышленные группы и интегрированные структуры; инвестиционные компании; владельцы компаний малого и среднего бизнеса; совладельцы бизнеса; менеджмент компании. Перечисленные лица присутствуют как в дружественных поглощениях, когда компания переходит к новому собственнику с согласия ее предыдущего владельца, так и в корпоративных захватах. Ни для кого не секрет, что любое недружественное поглощение является не чем иным, как неудавшейся дружественной сделкой M&A.

-

самом процессе корпоративных слияний и поглощении ничего страшного нет. Более того, многие считают, что это даже полезно для экономики, поскольку путем смены собственников происходит своего рода естественный отбор - выживает сильнейший. Воспринимать экономическую жизнь без движения - абсурд. Даже Билл Гейтс не исключал, что когда-нибудь найдется молодой и перспективный менеджер, который купит его компанию.

На Западе, где ежегодно появляются сотни тысяч новых компаний, к корпоративным поглощениям давно привыкли. Хотя большой любви к захватчикам там тоже никто не испытывает, если проверка показывает, что законы страны нарушены не были, государство препятствий их деятельности не чинит.

-

развитых странах современные рейдеры нападают на те компании, чьи акции представлены на фондовом рынке. Какими хитроумными способами они добиваются приобретения нужного им пакета - отдельный вопрос, главное - что формально захватчики находятся в рамках правового поля, и у

5

хозяев предприятия, не заметивших их действий, судебных претензий к ним быть не может.

Слияния и поглощения - термин, используемый для обозначенияэкономических процессов укрупнения бизнеса и капитала. Его синонимом является термин M&A (сокр. от англ. Mergers and Acquisitions - «Слияния и поглощения»).

Слиянием называют объединение нескольких компаний, в результатекоторого образуется новая экономическая единица.

Известны две основные его формы:

-

слияние форм (объединение, при котором слившиеся компании прекращают свое автономное существование в качестве юридических лиц, а вновь образованная компания берет под свой контроль и непосредственное управление все активы и обязательства перед клиентами компаний - своих составных частей);

-

слияние активов (объединение с передачей собственниками компаний-участниц в качестве вклада в уставный капитал прав контроля над своими компаниями; при этом деятельность и организационно-правовые формы слияемых компаний сохраняются).

Поглощение (приобретение) - это сделка, совершаемая с цельюустановления контроля над хозяйственным обществом и осуществляемая путем приобретения более 30% уставного капитала поглощаемой компании, при этом сохраняется ее юридическая самостоятельность.

В зарубежной практике выделяется ещё один тип сделок слияния-поглощения, который в российском законодательстве попадает под термин «

присоединение» как вид реорганизации юридического лица. В этом случае одна из объединяющихся компаний выживает, а остальные утрачивают свою самостоятельность и прекращают существование. При этом выжившая компания получает все права и обязанности ликвидированных компаний.

6

1.2. Классификация основных типов слияний и поглощения

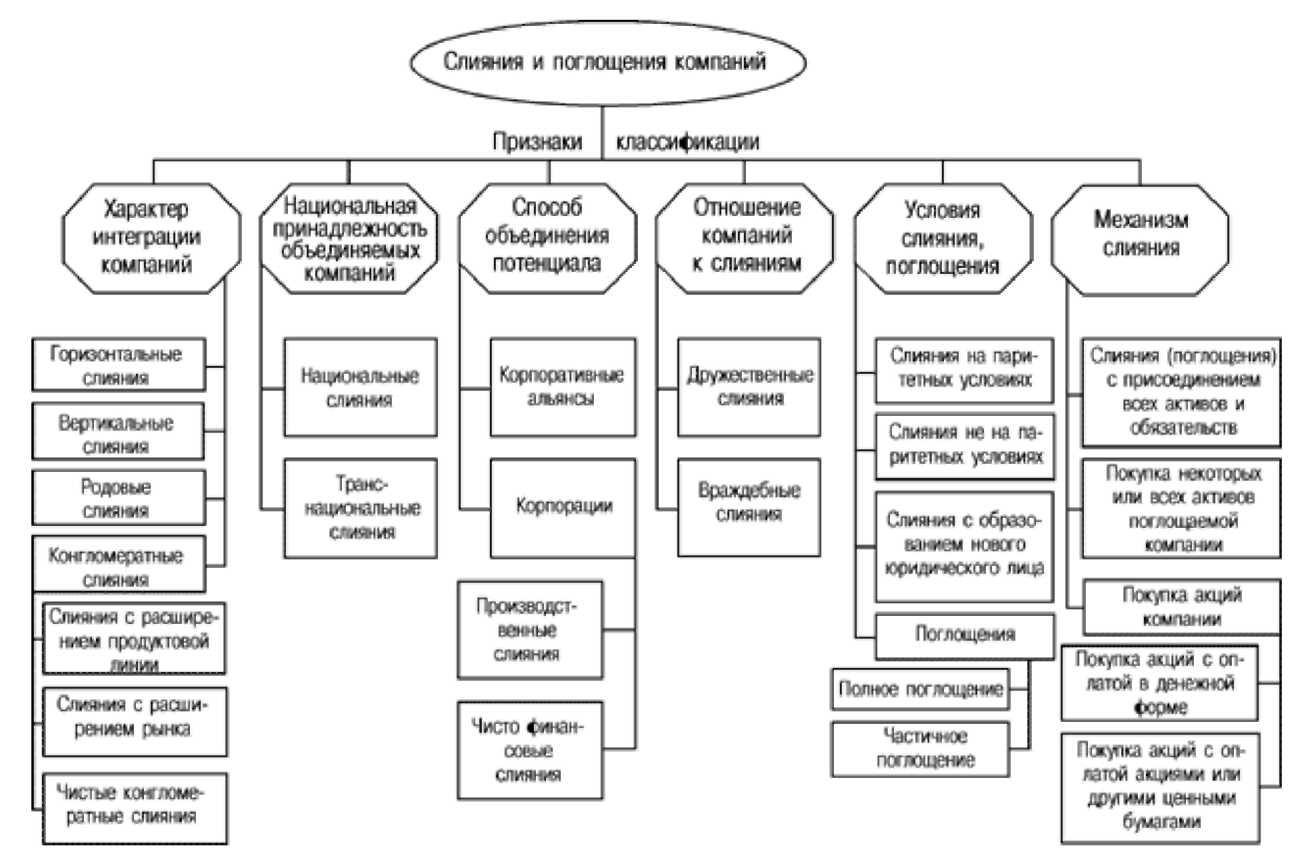

В современном корпоративном менеджменте можно выделить множество разнообразных типов слияния и поглощения компаний. Считаем, что в качестве наиболее важных признаков классификации этих процессов можно назвать (см. рис. 1):

-

характер интеграции компаний;

-

национальную принадлежность объединяемых компаний;

-

отношение компаний к слияниям;

-

способ объединения потенциала;

-

условия слияния;

-

механизм слияния.

Рисунок 1. Классификация типов слияний и поглощении компаний

7

Остановимся на наиболее часто встречающихся видах слияния компаний. В зависимости от характера интеграции компаний целесообразно выделять следующие виды:

-

горизонтальные слияния – объединение компаний одной отрасли,производящих одно и то же изделие или осуществляющих одни и те же стадии производства;

-

вертикальные слияния – объединение компаний разных отраслей,связанных технологическим процессом производства готового продукта, т.е. расширение компанией-покупателем своей деятельности либо на предыдущие производственные стадии, вплоть до источников сырья, либо на последующие – до конечного потребителя. Например, слияние горнодобывающих, металлургических и машиностроительных компаний; -

родовые слияния – объединение компаний, выпускающихвзаимосвязанные товары. Например, фирма, производящая фотоаппараты, объединяется с фирмой, производящей фотопленку или химреактивы для фотографирования; -

конгломератные слияния – объединение компаний различныхотраслей без наличия производственной общности, т.е. слияние такого типа – это слияние фирмы одной отрасли с фирмой другой отрасли, не являющейся ни поставщиком, ни потребителем, ни конкурентом. В рамках конгломерата объединяемые компании не имеют ни технологического, ни целевого единства с основной сферой деятельности фирмы-интегратора. Профилирующее производство в такого вида объединениях принимает расплывчатые очертания или исчезает вовсе.

В свою очередь можно выделить три разновидности конгломератных слияний:

Слияния с расширением продуктовой линии(product line extension

mergers), т.е. соединение неконкурирующих продуктов, каналы реализации и процесс производства которых похожи. В качестве примера можно привести приобретение компанией Procter & Gamble, ведущим производителем

8

моющих средств, фирмы Clorox – производителя отбеливающих веществ для белья.

-

Слияния с расширением рынка(market extension mergers), т.е.приобретение дополнительных каналов реализации продукции, например, супермаркетов, в географических районах, которые ранее не обслуживались.

-

Чистые конгломератные слияния, не предполагающие никакойобщности.

В зависимости от национальной принадлежности объединяемых компаний можно выделить два вида слияния компаний:

– национальные слияния – объединение компаний, находящихся в рамках одного государства;

– транснациональные слияния – слияния компаний, находящихся в разных странах (transnational merger), приобретение компаний в других странах (cross-border acquisition).

Учитывая глобализацию хозяйственной деятельности, в современных условиях характерной чертой становится слияние и поглощение не только компаний разных стран, но и транснациональных корпораций.

В зависимости от отношения управленческого персонала компаний к сделке по слиянию или поглощению компании можно выделить:

дружественные слияния – слияния, при которых руководящий состав иакционеры приобретающей и приобретаемой компаний поддерживают данную сделку;

враждебные слияния – слияния и поглощения, при которыхруководящий состав целевой компании не согласен с готовящейся сделкой и осуществляет ряд противозахватных мероприятий. В этом случае приобретающей компании приходится вести на рынке ценных бумаг действия против целевой компании с целью ее поглощения.

9

-

зависимости от способа объединения потенциала можно выделить следующие типы слияния:

корпоративные альянсы – это объединение двух или несколькихкомпаний, сконцентрированное на конкретном отдельном направлении бизнеса, обеспечивающее получение синергетического эффекта только в этом направлении, в остальных же видах деятельности фирмы действуют самостоятельно. Компании для этих целей могут создавать совместные структуры, например, совместные предприятия;

корпорации