Файл: Отчет по практической подготовке (производственной практике (по профилю специальности)) по пм 03 Проведение расчетов с бюджетом и внебюджетными фондами.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 60

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

– финансовый результат деятельности организации.

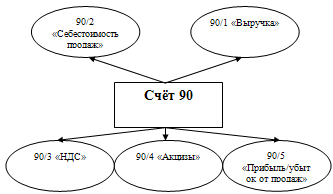

Субсчета 90 счета "Продажи" представлены на рисунке 2.3.

Рисунок 2.3 – Субсчета 90 счета "Продажи"

В таблице 2.2 представлены бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи».

Таблица 2.2 – Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

| Операция | Дт | Кт |

| Закрытие субсчета 90.1 «Выручка» | 90.1 | 90.9 |

| Закрытие субсчета 90.2 «Себестоимость продаж» | 90.9 | 90.2 |

| Закрытие субсчета 90.3 «Налог на добавленную стоимость» | 90.9 | 90.3 |

| Закрытие субсчета 90.4 «Акцизы» | 90.9 | 90.4 |

Аналогичным накопительным образом в течение отчетного года производятся записи по субсчетам счета 91 «Прочие доходы и расходы» (91.1 «Прочие доходы» и 91.2 «Прочие расходы»). В конце каждого месяца сопоставляются дебетовые и кредитовые обороты по данным субсчетам, определяется сальдо прочих доходов и расходов. Выявленный результат (прибыль или убыток) по итогам каждого месяца списывается с субсчета 91.09 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

В таблице 2.3 представлены бухгалтерские проводки по закрытию субсчетов к счету 91 «Прочие доходы и расходы».

Таблица 2.3 – Бухгалтерские проводки по закрытию субсчетов к счету 91 «Прочие доходы и

расходы»

| Операция | Дт | Кт |

| Закрытие субсчета 91.1 «Прочие доходы» | 91.1 | 91.9 |

| Закрытие субсчета 91.2 «Себестоимость продаж» | 91.9 | 91.2 |

В конце года все субсчета к счету 90 (кроме субсчета 90.9) и к счету 91 (кроме субсчета 91.9), закрываются на субсчета 90.09 и 91.09. Таким образом, все дебетовые и кредитовые обороты по субсчетам, открытые к счету 90 и счету 91, будут равны друг другу. Следовательно, на конец каждого месяца счета 90 и 91 имеют нулевое сальдо. А на субсчетах, открытых к этим счетам, суммы в течение года накапливаются и обнуляются 31 декабря при реформации баланса.

Счет 99 закрывается записью от 31 декабря, где сумма полученной чистой прибыли (убытка) переносится в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Другими словами, остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

В таблице 2.4 представлены бухгалтерские проводки по закрытию субсчетов к счету 99 «Прибыли и убытки».

Таблица 2.4 – Бухгалтерские проводки по закрытию субсчетов к счету 99 «Прибыли и

убытки»

| Операция | Дт | Кт |

| Списана чистая (нераспределенная) прибыль отчетного года | 99 субсчет «Чистая прибыль (убыток)» | 84 |

| отражен чистый (непокрытый) убыток отчетного года. | 84 | 99 субсчет «Чистая прибыль (убыток)» |

Соответственно, сальдо счета 99 не имеет (по итогам отчетного года). На этом реформация баланса заканчивается [27].

Реформация баланса представляет собой процесс, приводящий к обнулению данных на счетах 90, 91 и 99. Первые 2 счета, имеющие нулевое итоговое сальдо в силу правил формирования, отражаемых на них цифр, закрывают внутренними проводками. Закрытие счета 99 происходит с применением внутренних проводок, закрывающих аналитику по нему за счет общего финрезультата, и итоговой проводки, списывающей сумму чистой прибыли (убытка) на счет 84.

Заполненная полная форма расчета по страховым взносам за I квартал 2023 г. представлена в (Приложение К).

3 Экспресс-анализ бухгалтерской отчётности организации

Финансовый анализ выступает как инструмент для своевременного выявления проблем в финансово-хозяйственной деятельности, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей. В ходе его проведения формируется система показателей, отражающих финансовое состояние предприятия, которое, в свою очередь, определяет способность предприятия финансировать свою деятельность и характеризуется системой показателей, отражающих степень обеспеченности, целесообразность размещения и эффективность использования финансовых ресурсов.

Целью анализа бухгалтерской (финансовой) отчетности является получение ключевых параметров, дающих объективную

и наиболее точную картину финансового состояния и финансовых результатов деятельности организации. Она состоит в своевременном выявлении и устранении недостатков в финансово-хозяйственной деятельности предприятия и в нахождении резервов

улучшения его финансового состояния.

В ходе анализа финансовой отчетности решаются следующие задачи:

− количественная оценка имущественного и финансового состояния организации по видам средств и источникам их формирования, финансовых результатов деятельности и их изменений за отчетный период или ряд периодов в абсолютном и относительном выражении;

− качественная оценка выявленных изменений, то есть определение положительных и отрицательных тенденций изменения финансового состояния организации;

− определение факторов, обусловивших изменения имущественного и финансового состояния организации и результатов ее деятельности;

− изучение причинно-следственных связей между разными показателями производственной, коммерческой и финансовой деятельности, необходимых для оценки поступления и использования финансовых ресурсов, обеспечения достаточного уровня финансовой устойчивости и платежеспособности организации;

− оценка уровня использования денежных средств с точки зрения формирования эффективной структуры капитала;

− разработка рекомендаций по формированию управленческих решений менеджментом компании, направленных на усиление положительно влияющих и устранение отрицательно влияющих факторов, для более эффективного использования финансовых ресурсов и укрепления финансового состояния предприятия;

− прогноз основных тенденций в финансовом состоянии и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

На рисунке 3.1 представлены методы финансового анализа.

Рисунок 3.1 – Методы финансового анализа

Обязательным элементом вертикального анализа являются показатели долей (удельных весов), посредством которых можно оценивать и прогнозировать структурные изменения в составе имущества и источников его формирования [28].

Для экспресс-анализа была взята организация ООО «Промстрой». Основным видом деятельности компании является (ОКВЭД 10.5) производство молочной продукции.

ООО «Промстрой» (ИНН 5008060096, КПП 500801001, ОГРН 1125047018205) Зарегистрировано 12.11.2012 по адресу: Область Московская, город Долгопрудный, улица Виноградная 9в. Размер Уставного Капитала 2.000.000 руб.

Вертикальный анализ активов представлен в (таблице 3.1).

Таблица 3.1 – Вертикальный анализ активов ООО «Промстрой»

| Показатели | Удельный вес, % | Отклонение удельного веса, пункты | |||

| 2019 | 2020 | 2021 | 2020 от 2019 | ||

| Внеоборотные активы | 47,68% | 75,55% | 61,71% | 27,88% | |

| Нематериальные активы | 0,46% | 0,19% | 0,24% | -0,27% | |

| Основные средства | 47,22% | 75,36% | 61,00% | 28,14% | |

| Доходные вложения в материальные ценности | – | – | 0,43% | – | |

| Прочие внеоборотные активы | – | 0,00% | 0,03% | – | |

| Оборотные активы | 52,32% | 24,45% | 38,29% | 27,88% | |

| Запасы | 0,29% | 0,00% | 0,73% | -0,29% | |

| Налог на добавленную стоимость по приобретённым ценностям | 0,22% | 0,00% | 3,02% | -0,22% | |

| Дебиторская задолженность | 48,40% | 22,00% | 30,92% | -26,40% | |

| Финансовые вложения (за исключением денежных эквивалентов) | 2,63% | 1,72% | 1,27% | -0,92% | |

| Денежные средства и денежные эквиваленты | 0,77% | 0,73% | 1,74% | -0,04% | |

| Прочие оборотные активы | – | – | 0,61% | – | |

| Баланс | 100% | 100% | 100% | 0,00 | |