Файл: 1. Теоретические аспекты бухгалтерского учета расчетов с покупателями и.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 02.02.2024

Просмотров: 91

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ООО «Агроторг» следует ввести отдел экономической безопасности, действующий на постоянной основе на предприятии. Под внутренним контролем следует понимать систему мер, организованных руководством предприятия и осуществляемых на предприятии с целью наиболее эффективного выполнения всеми работниками своих должностных обязанностей при совершении хозяйственных операций. В Федеральном законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ утверждено, что «экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни».

Для эффективной работы системы контроля в ООО «Агроторг» необходимо разграничить компетенцию входящих в систему внутреннего контроля подразделений, непосредственно осуществляющих разработку, утверждение применение процедур контроля и оценивающих систему внутреннего контроля. В утвержденных регламентах и положениях для каждого контролирующего подразделения организации (субъекта контроля) должны быть определены сферы полномочий, ответственности, взаимодействия с другими контрольными подразделениями; перечень, периодичность и порядок осуществления процедур контроля, распределены в таблице 4.

Таблица 4 – Структура организации системы внутреннего контроля

| Компетенции/субъекты внутреннего контроля | Руководитель | Отдел экономической безопасности | Внешний аудит |

| Ответственный за общее состояние контроля | + | | |

| Разработка процедур контроля | | + | |

| Утверждение политики/процедур контроля | + (политики) | + (процедуры) | |

| Осуществление контроля (ежедневное) | | + | |

| Оценка эффективности контроля | | | + |

Руководитель несет ответственность за общее состояние предприятия, включая контроль в организации и утверждение политики контроля. Высшие и специальные контрольные органы несут ответственность за разработку и утверждение контрольных процедур и постоянный контроль за их эффективностью и результативностью. Руководитель организации несет полную ответственность за построение эффективной системы внутреннего контроля в организации.

Отдел экономической безопасности (ОЭБ), в свою очередь, ответственен за оценку эффективности системы внутреннего контроля и управления рисками, выстроенной менеджментом организации, и информирование о результатах собственников ООО «Агроторг».

На рисунке 6 представлены основные задачи отдела экономической безопасности.

Рисунок 6 – Основные задачи отдела экономической безопасности

В ООО «Агроторг» график документа включен в приложения к учетной политике и соблюдается лишь формально. Правильная организация внутреннего документооборота в экономическом субъекте, который должен быть предусмотрен приказом руководителя, имеет большое значение для эффективного функционирования организации. При обнаружении несвоевременности представления документов или их некачественного составления главный бухгалтер должен подавать руководителю докладную записку и добиваться наложения соответствующих санкций на виновных лиц.

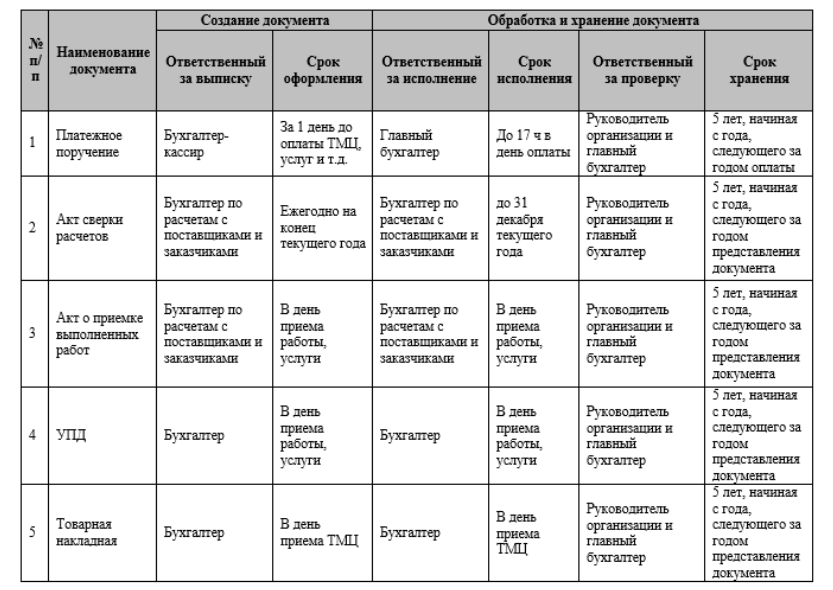

В ООО «Агроторг» отсутствует актуальный на сегодняшний день, подробный утвержденный график документооборота. На рисунке 7 предложен фрагмент графика документооборота ООО «Агроторг» по расчетам с поставщиками и подрядчиками.

Рисунок 7 – Фрагмент графика документооборота ООО «Агроторг»

Одной из основных задач бухгалтерии компании является своевременная и качественная обработка документации, связанной с деятельностью организации. Так как количество создаваемых и поступающих документов может достигать объема, с которым иногда сложно справиться, необходимо организовать рабочий процесс таким образом, чтобы каждый документ проверялся и обрабатывался вовремя. Для этого вам понадобится график – специальный документ, согласно которому будет организован рабочий процесс.

Для минимизации ошибок и неточностей в бухгалтерском учете необходимо регулярно повышать квалификацию и проходить аттестацию аппарата бухгалтерского учета, постоянно обновлять программные продукты, а также усиливать взаимодействие между бухгалтерией и юридическим отделом.

Также предприятию необходимо ввести отдельный субсчет для отражения выданных авансов своим поставщикам или подрядчикам. В ООО «Агроторг», в соответствии с рабочим планом счетов, к счету 60 открыт субсчет 60.01 «Расчеты с поставщиками и подрядчиками», на котором отражается кредиторская задолженность организации перед поставщиком или подрядчиком, а также авансы выданные поставщикам и подрядчикам.

Для получения более детальной и однородной учетной информации ООО «Агроторг» следует разделять кредиторскую задолженность за полученные товары, выполненные работы, оказанные услуги и авансы, выданные поставщикам и подрядчикам.

Использование предложенных новшеств стало бы весомым изменением учета расчетов с поставщиками и подрядчиками и с каждым контрагентом отдельно на конец отчетного периода. Таким образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, снижению кредиторской задолженности и укреплению финансового состояния ООО «Агроторг».

3.2. Совершенствование системы управления расчетов с покупателями и заказчиками за выполненные работы и оказанные услуги в ООО «Агроторг»

В сложившихся сложных материальных условиях ООО «Агроторг» должно в первую очередь сменить тактику планирования и определения направлений финансовых потоков, в кратчайшие сроки рассмотреть и реализовать новые пути и способы привлечения клиентов, ведь с началом кризиса количество заказчиков транспортных услуг резко снизилось.

Конечно, в первую очередь необходимо не допускать необоснованной задолженности, роста не оплаченных в срок и безнадежных к возврату долгов. Важную роль здесь играет форма расчетов с покупателями и заказчиками. Для дебиторов с наибольшей степенью риска следует применять предоплату отпущенной продукции (товаров, услуг) или предлагать аккредитивную форму расчетов. Также политику по оплате необходимо сменить с вновь появившимися заказчиками и покупателями. В Таблице 5 приведены бухгалтерские проводки, учитывающие полученные авансы.

Таблица 5 – Журнал хозяйственных операций по счету 62.2 по учету полученных авансов

| Дебет | Кредит | Содержание операции |

| 51 | 62.2 | Поступили авансовые платежи в счет предстоящей поставки продукции (выполнения работ, оказания услуг) (включая НДС) |

| 76/НДС с авансов | 68/НДС | Начислен налог с аванса |

| 62.1 | 90.1 | Отражена выручка от оказания услуг, выполнения работ, продажи товаров |

| 90.3 | 68/НДС | Начислен налог по оказанным услугам, выполненным работам, с продажи товаров |

| 62.2 | 62.1 | Зачтен авансовый платеж в счет оплаты выполненных работ, оказанных услуг, отгруженной продукции |

| 68/НДС | 76/НДС с авансов | Принят к вычету НДС, в связи с оказанными услугами, оплаченных авансом |

Предоплата стоимости сделки является для нас наиболее выгодной формой оплаты, так как не только гарантирует оплату в полном объеме, но и позволяет использовать денежные средства покупателя в обороте до момента перехода товара в его собственность. А вот для покупателя-платит, наоборот, такой способ расчета невыгоден, так как приводит к значительному отвлечению средств от собственного биллинга. В связи с этим возникают риски потери клиентов, компромисс интересов здесь может быть достигнут за счет предоставления ценовых скидок за досрочную оплату.

Не забывайте о способе оплаты аккредитивом. Как указывалось ранее, аккредитив как условное денежное обязательство, принятое банком от имени плательщика, не нуждается в индоссаменте (залоге), гарантирует соблюдение сроков платежа при предъявлении необходимых документов к отправке (выпуску) товары . При этом, как и при предоплате, при данном способе оплаты происходит отвлечение денежных средств покупателя, размер которых зависит от суммы сделки и срока действия аккредитива. Также стоит предложить клиенту компромисс в виде скидки на предоставляемые услуги.

Для успешного снижения дебиторской задолженности необходим анализ по всем контрагентам отдельно, чтобы выявить и, возможно, исключить дальнейшую работу с заказчиком. Таким образом, компания сможет избежать должников, представляющих высокий риск неплатежа.

В сложившейся ситуации требуется также тщательный контроль при выставлении счета заказчику, а именно выставление счета покупателю сразу за оказание большого количества услуг с тем, чтобы он получил их не позднее, чем за сутки до срока их оплаты.

Кроме того, при предоставлении займа или кредита требуйте залога в размере не менее суммы, причитающейся к предстоящему платежу, и пользуйтесь услугами учреждений и организаций, осуществляющих взыскание задолженности с поручительством.

Стоит рассмотреть возможность погашения долга путем зачета, т.е. предъявления единого встречного требования, замены первоначального обязательства другим или предоставления иного исполнения долговых обязательств.

В критических ситуациях необходимо рассмотреть возможность продажи дебиторской задолженности банку, осуществляющему факторинговые операции, или иным лицам на основании передаточного договора, если убытки от неуплаты значительно ниже средств, необходимых потратить на его сбор.

Помимо политики взыскания долгов необходимо учитывать привлечение новых покупателей и заказчиков. Управление долгом будет успешным, если покупателям будет предложено оплачивать свои счета авансом. Вы можете привлекать клиентов к предоплате, предоставляя скидки от продажной цены услуг. Наше преимущество в том, что, получив выручку заранее и используя ее наличными, мы вернем ожидаемую скидку.

В таблице 6 представлен этап управления, для совершенствования системы управления задолженностью путем выработки регламента управления дебиторской задолженностью.

Таблица 6 – Этапы управления дебиторской задолженностью

| Этап управления | Процедура |

| Предварительный | Заключение договора на приемлемых условиях |

| Формирование плана производства работ | |

| Выставление счета на предоплату | |

| Производственный | Контроль порядка соблюдения плана производства работ в целях подготовки к формированию дебиторской задолженности |

| Формирование дебиторской задолженности / срок оплаты не наступил | Сдача готовых к приемке работ |

| Контроль наличия первичных учетных документов по сформированной дебиторской задолженности | |

| За неделю до наступления срока оплаты звонок в финансовый отдел контрагента с целью выяснения срока погашения обязательств | |

| Срок оплаты наступил | Проведение сверки задолженностей между компаниями |

| Направление предварительного письма о необходимости погашения задолженности | |

| Просрочка 1 месяц | Официальная претензия Возможная встреча и переговоры с представителями сторон |

| Просрочка 3 и более месяцев | Направление искового заявления в суд |

В каждом из перечисленных методов совершенствования дебиторской задолженности необходим предварительный расчет и сопоставление дополнительных расходов от продаж в долг и расходов, связанных с риском неоплаты в установленный договором срок или превращения дебиторской задолженности в безнадежную к взысканию.