Файл: 1. Теоретические аспекты бухгалтерского учета расчетов с покупателями и.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 02.02.2024

Просмотров: 94

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Существенной признается ошибка, составляющая 5 % от общей суммы соответствующей статьи бухгалтерской отчетности. Организация исправляет существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, без ретроспективного пересчета сравнительных показателей отчетности с включением прибыли или убытка, возникших в результате исправления указанной ошибки, в состав прочих доходов или расходов текущего отчетного периода в соответствии с п. п. 9, 14 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н. Последствия изменения Учетной политики организация отражает в бухгалтерской отчетности перспективно.

Система внутреннего контроля в ООО «Агроторг» представляет собой определенным образом организованную систему, включающую ряд методик и процедур, которые приняты руководителем предприятия в качестве инструментов используемых для эффективного ведения деятельности, включающую также надзор и проверку, которые организованы внутри организации. Осуществляется надзор и проверка:

а) соблюдения требований законодательства РФ;

б) правильности и полноты осуществляемого учета;

в) своевременности подготовки достоверной бухгалтерской отчетности;

г) предотвращения ошибок в учете.

В соответствии с Федеральным законом «О бухгалтерском учете» к главному бухгалтеру организации предъявляют следующие требования.

Главный бухгалтер обеспечивает организацию бухгалтерского учета, контроль за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов, правильным отражением хозяйственных операций и их соответствием законодательству.

Главный бухгалтер обеспечивает контроль за отражением на счетах бухгалтерского учета всех проводимых хозяйственных операций, предоставление оперативной информации, своевременное составление бухгалтерской отчетности, проведение (совместно с другими подразделениями и службами) экономического анализа финансово-хозяйственной деятельности. деятельность по данным учета и отчетности в целях выявления и мобилизации внутрихозяйственных резервов.

В обязанности главного бухгалтера также входит составление бухгалтерской и налоговой отчетности.

Заместитель главного бухгалтера выполняет те же функции, что и главный бухгалтер, а также ведет учет расчетов с бюджетом, именно заместитель главного бухгалтера несет ответственность за своевременное и правильное исчисление налога на прибыль.

В обязанности бухгалтера-кассира входит:

– прием наличных денежных средств в кассу предприятия: от покупателей по оплаченным накладным; возврат неиспользованных подотчетных сумм;

– выдача наличных денежных средств подотчетным лицам на основании служебных записок, заверенных подписью генерального директора;

– контроль за соблюдением лимита остатка денежных средств в кассе;

– сдача наличной выручки в банк;

– получение наличных денежных средств по чеку в банке;

– ежедневное ведение кассовой книги и оформление первичных кассовых документов в соответствии с порядком ведения кассовых операций в РФ;

– ведение и учет расходов с подотчетными лицами предприятия, проверка, оформление авансовых отчетов подотчетных лиц;

– подготовка платежных поручений и отправка их в банки по системе «банк-клиент» до 13.00 на основании плана по расходу денежных средств;

– обмен корреспонденцией с банками;

– получение выписок из банков дважды в неделю, каждый понедельник и четверг, а также первого числа каждого месяца.

Бухгалтер по учету материальных ценностей:

– ведет учет и отчетность по приходу и расходу материалов;

– ведет учет и отчетность по выходу и реализации готовой продукции;

– выдает доверенности;

– принимает и обрабатывает путевые листы;

– выписывает товарно-транспортные накладные и выводимые материальные ценности со склада материалов;

– участвует в инвентаризации ТМЦ.

Бухгалтер по учету основных средств предприятия:

– выполняет работу по ведению бухгалтерского учета в соответствии с Положением ПБУ 6/01 (оценка основных средств, амортизация основных средств, восстановление основных средств, выбытие основных средств, а также отражение в бухгалтерской отчетности) [8];

– осуществляет прием и контроль первичной документации на данном участке бухгалтерского учета и подготавливает их к счетной обработке;

– отражает на счетах бухгалтерского учета операции по учету основных фондов;

– производит начисление налогов возникающих на данном участке;

– подготавливает данные по соответствующему участку бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

В функциональные обязанности бухгалтер по расчету зарплаты входит:

– осуществление приема, анализа и контроля табелей учета рабочего времени и подготавливает их к счетной обработке;

– прием и контроль правильности оформления листков о временной нетрудоспособности, справок по уходу за больными и других документов, подтверждающих право на отсутствие работника на работе подготовка их к счетной обработке, а также для составления установленной бухгалтерской отчетности;

– начисление заработных плат работникам предприятия, осуществление контроля за расходованием фонда оплаты труда;

– осуществление регистрации бухгалтерских проводок и их разноска по счету 71 «Расчеты с подотчетными лицами»;

– начисление и перечисление страховых взносов в государственные внебюджетные социальные фонды, заработных плат рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия;

– подготовка периодической отчетности по в установленные сроки, контроль за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив;

– осуществление контроля за соблюдением кассовой дисциплины, расчетами с подотчетными лицами;

– подготовка данных для составления баланса и оперативных сводных отчетов о доходах и расходах денежных средств.

Бухгалтер по учету с контрагентами осуществляет:

– учет расчетов с прочими кредиторами и дебиторами;

– учет расчетов с поставщиками и подрядчиками;

– учет расчетов с покупателями и заказчиками;

– осуществляет контроль за своевременным перечислением денежных средств (погашением как кредиторской, так и дебиторской задолженности);

– подготавливает данные для составления баланса и оперативных сводных отчетов о расчетах с контрагентами.

Особенности организации бухгалтерского учета представлены в учетной политике предприятия. Учетная политика составлена в соответствии с требованиями Федерального закона «О бухгалтерском учете» от 06.12.2011 N402-ФЗ (ред. От 29.07.2018), Налогового кодекса РФ, Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденного приказом МФ РФ от 06.10.2008 г. № 106н.

Учетной политикой регламентируется порядок учета основных средств предприятия, материально-производственных запасов, учет расчетов, порядок образования и распределения прибыли, сроки и порядок выдачи заработной платы и проведения инвентаризации.

Обязанности за организацию и проведение контрольных процедур возложены на главного бухгалтера.

В соответствии с учетной политикой предприятия инвентаризация имущества и финансовых обязательств производиться в сроки:

а) ежемесячно:

– денежных средств в кассе, на первое число месяца;

– выборочно по распоряжениям руководства общества в отдельных подразделениях (при выявленных случаях хищения, при смене материально-ответственных лиц и др.);

б) ежеквартально:

– остатков незавершенного производства и остатков готовой продукции на складе консервации на первое число месяца, следующего за отчетным кварталом;

– дебиторской и кредиторской задолженности до 25 числа последнего месяца отчетного квартала;

– выборочно по распоряжениям руководства общества;

в) раз в год:

– оборотных средств (производственных запасов и готовой продукции) на 1 октября;

– основных средств (фондов) на 1 ноября.

На предприятии автоматизированная форма бухгалтерского учета. Бухгалтерский учет с применением автоматизированной формы строится следующим образом. Первичные документы обрабатываются бухгалтером в течение двух дней с момента их поступления. А затем их показатели вводятся в персональный компьютер на технические носители информации. На предприятии установлена программа «1С: Бухгалтерия 8». Принципы ведения бухгалтерского учета, реализованные в «1С: Бухгалтерия 8», полностью соответствуют российскому законодательству и обеспечивают потребности предприятия в оперативном предоставлении информации.

Расчеты с покупателями за проданную продукцию в исследуемой организации отражаются на счете 62 «Расчеты с покупателями и заказчиками».

На этом счете отражается дебиторская задолженность покупателей за отгруженную им, но еще не оплаченную продукцию.

Операции по продаже продукции покупателям отражаются на данном счете следующим образом: по дебету счета показывают начисление задолженности в пользу ООО «Агроторг» за проданную им продукцию, а по кредиту – погашение этой задолженности.

В рабочем плане счетов можно предусмотреть открытие следующих субсчетов:

62.01 «Расчёты с покупателями и заказчиками».

62.02 «Расчёты по авансам полученным».

62.03 «Векселя полученные».

62.21 «Расчёты с покупателями и заказчиками (в валюте)».

62.22 «Расчёты по авансам полученным (в валюте)».

62.Р «Расчеты с розничными покупателями».

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы и кредитуется в корреспонденции со счетами учета денежных средств. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Отгруженная продукция (товары), выполненные работы и оказанные услуги в ООО «Агроторг» своевременно оплачиваются. При невозможности взыскать просроченную задолженность с покупателей организации могут обращается в арбитражный суд. В результате организация-должник уплачивает сумму задолженности и сумму неустойки.

Счет 62 является преимущественно активным. На данном счете отражается задолженность покупателей и заказчиков за проданную готовую продукцию. Оборот по дебету означает увеличение задолженности, оборот по кредиту – погашение задолженности вследствие перечисления денег. На конец месяца сальдо дебетовое. Счет 62 может быть пассивным только в случае, если был получен аванс от покупателя (заказчика) в качестве предварительной оплаты по договору.

В ООО «Агроторг» при расчетах с покупателями и заказчиками в бухгалтерском учете используются лишь субсчета 62.01«Расчеты с покупателями и заказчиками», 62.02 «Расчеты по авансам полученным» и 62.21«Расчеты с покупателями и заказчиками (в валюте)».

Аналитический учет ведется по каждому покупателю в оборотно-сальдовой ведомости по счету 62 в разрезе субсчетов.

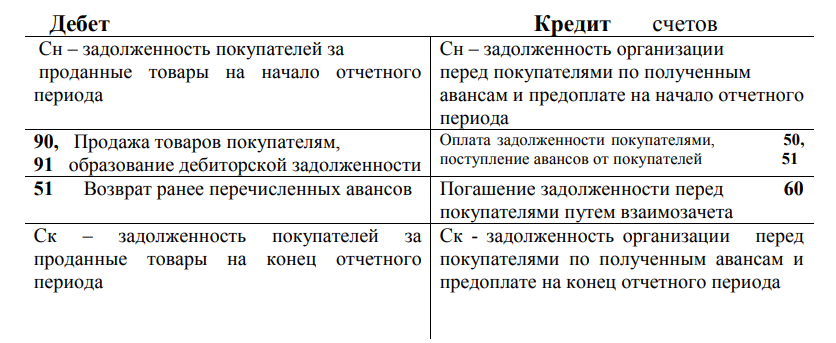

В условиях автоматизированной обработки информации в обществе операции формируются по кредиту счета 62 «Расчеты с покупателями и заказчиками» и по дебету этого счета в регистре «Обороты счета 62». Каждому покупателю в регистре отводится одна строка. Сема счета 62 «Расчеты с покупателями и заказчиками» и представим ее на рисунке 5.

Рисунок 5 – Схема строения счета 62 «Расчеты с покупателями и заказчиками»

Для учета расчетов с покупателями и заказчиками предприятия используют активно – пассивный счет 62 «Расчеты с покупателями и заказчиками». На схеме показаны счета, с которыми может быть составлены бухгалтерские записи с кредита счета в дебет соответствующих счетов.