Файл: Оценка эффективности управления денежными потоками корпорации.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.02.2024

Просмотров: 48

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

– оседания денежного потока используется для определения эффективности и обновления операций по поступлению и выбытию денежных средств;

– достаточности денежных средств определяет достаточность поступлений для покрытия потребностей деятельности;

– покрытия оттока денежных средств отражает покрытие выбытия денежных средств поступлением;

– абсолютной ликвидности показывает степень погашения краткосрочных обязательств имеющимися денежными средствами. Благодаря данному коэффициенту возможно определить сбалансированность денежных потоков и реальную платежеспособность компании.

Регламентации по учету доходов, расходов и финансовых результатов в российских бухгалтерских нормативных документах, дата принятия и последней редакции требования к учету доходов, расходов и финансовых результатов Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» 06.12.2011 (ред. 28.06.2013).

Общие требования по учету и формированию финансовых результатов. Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, приказ Минфина России от 29.07.1998 № 34н 29.07.1998 (ред. 24.12.2010) Определяется организация учета финансовых результатов.

Даются определение финансового результата, понятия прибылей и убытков Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), приказ Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету» 06.10.2008 (ред. 18.12.2012) Порядок признания доходов, расходов организации, способ признания прибыли. Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), приказ Минфина России от 24.10.2008 № 116н. 24.10.2008 (ред. 27.04.2012) Регламентируются особенности учета доходов, расходов и финансовых результатов строительных организаций.Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), приказ Минфина России от 06.07.1999 № 43н 06.07.1999 (ред. 08.11.2010) Требования к отражению доходов, расходов и финансовых результатов в отчетности.

1.3 Оценка эффективности управления денежными потоками

Анализ денежных потоков призван помочь отразить уровень платёжеспособности компании на дату отчетности, а также оценить перспективы ее развития.

Метод анализа денежных потоков характеризуется простотой расчета, наглядностью полученных результатов, возможностью принимать управленческие решения на основании полученных данных. Кроме того, существует ряд недостатков данного методы: сложность корректного планирования объема притока и оттока денежных средств на долгосрочную перспективу с максимальной точностью.

В качестве основной цели анализа денежных потоков выступает комплексная оценка доходности и финансовой устойчивости компании.

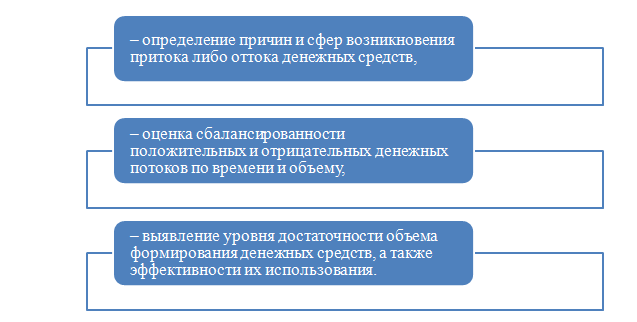

Определим основные задачи исследования денежных потоков предприятия:

Рис. 2.1 Основные задачи исследования денежных потоков

Основным показателем стабильности компании является правильное распределение денежных потоков и их объемов. Источником информации для проведения анализа в первую очередь служит отчет о движении денежных средств, а затем уже прочие форму бухгалтерской отчетности.

Определим основные этапы анализа денежных потоков компании:

1) проверка качества исходных данных, то есть их достоверность;

2) расчета абсолютных и относительных показателей денежных потоков. Анализ абсолютных значений строится на основании поступления, расходования и чистого денежного потока, а относительных основывается на оценке структуры потоков.

3) анализ и интерпретация рассчитанных финансовых показателей.

Косвенной характеристикой эффективного использования денежных потоков являются показатели скорости формирования и их использования, то есть период самофинансирования денежных затрат и количество оборотов денежных средств в этих затратах.

Рост периода финансирования, а также снижение количества оборотов, которые рассчитаны через показатели денежных потоков, в динамике будет способствовать увеличению платежеспособности организации. Тем не менее, чрезмерная величина остатков денег будет свидетельствовать об их неэффективном использовании.

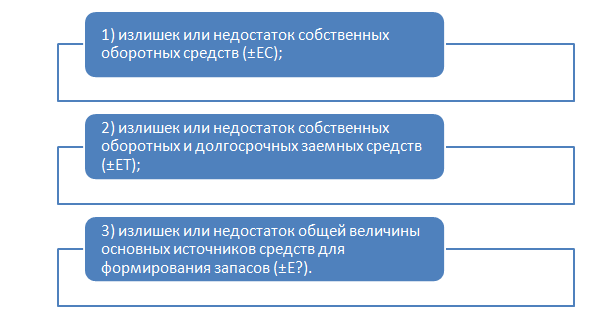

Для определения типа финансовой устойчивости рассчитываются три показателя обеспеченности запасов и затрат:

Вычисление трех показателей обеспеченности запасов и затрат источниками средств для их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости.

Выделяют четыре типа финансовых ситуаций:

Абсолютная финансовая устойчивость: S = (1, 1, 1).

Нормальная финансовая устойчивость, гарантирующая его платежеспособность:

S = (0, 1, 1), т. е. СОС < 0; ?СДИ > 0; ?ОИЗ > 0.

Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности. Но при этом сохраняется возможность восстановления равновесия путем пополнения источников собственных средств и дополнительного привлечения заемных:

S = (0, 0, 1).

Таким образом, одним из методов, позволяющих заблаговременно выявить и предотвратить возможность возникновения ситуации банкротства, является анализ денежных потоков по данным отчета о движении денежных средств. Он позволяет решать задачи оценки сроков и объема необходимых заемных средств, оценки целесообразности привлечения кредита и возможности его возврата и оплаты.

Итак, в результате исследования мы пришли к ряду выводов.

Под денежным потоком понимаются денежные средства, в том числе депозитные (или текущие) счета и наличные деньги, которые получает компания от своих видов деятельности и расходует на обеспечение дальнейшей деятельности. В качестве наиболее ликвидных активов выступают денежные средства.

Существует основные методы анализа для изучения влияния факторов на формирование денежного потока:

- прямой, задача которого состоит в получении данных, которые характеризуют валовый и чистый поток денежных средств; и косвенный, цель которого состоит в определении разницы между чистым денежным потоком компании и чистым финансовым результатом. Данный метод позволяет определить факторы, которые способствуют увеличению и сокращению чистого денежного потока.

- Косвенный метод, который используется дляопределения динамики влияющих на чистый денежный поток факторов. Кроме того, динамика денежных потоков прослеживается благодаря некоторым коэффициентам:

– прироста денежного потока, который позволяет определить темп прироста денежного притока;

– прироста чистого денежного потока, который позволяет определить темп прироста чистого денежного потока;

– прироста денежного оттока отражает темпы возрастания оттока денежных средств.

Основные этапы анализа денежных потоков компании:

1) проверка качества исходных данных, то есть их достоверность;

2) расчета абсолютных и относительных показателей денежных потоков. Анализ абсолютных значений строится на основании поступления, расходования и чистого денежного потока, а относительных основывается на оценке структуры потоков.

3) анализ и интерпретация рассчитанных финансовых показателей.

Заключение

Под оптимизацией денежных потоков компании понимается применение методов, позволяющих ускорять поступление денежных средств в компании и замедлять выбытие денежных средств.

Под денежным потоком понимаются денежные средства, в том числе депозитные (или текущие) счета и наличные деньги, которые получает компания от своих видов деятельности и расходует на обеспечение дальнейшей деятельности. В качестве наиболее ликвидных активов выступают денежные средства, они позволяют обеспечить компании наибольшую степень ликвидности, а соответственно, и свободы выбора действий.

Существует основные методы анализа для изучения влияния факторов на формирование денежного потока:

-прямой, задача которого состоит в получении данных, которые характеризуют валовый и чистый поток денежных средств;

-и косвенный, цель которого состоит в определении разницы между чистым денежным потоком компании и чистым финансовым результатом. Данный метод позволяет определить факторы, которые способствуют увеличению и сокращению чистого денежного потока.

Таким образом, косвенный метод используется определения динамики влияющих на чистый денежный поток факторов. Кроме того, динамика денежных потоков прослеживается благодаря некоторым коэффициентам:

– прироста денежного потока, который позволяет определить темп прироста денежного притока;

– прироста чистого денежного потока, который позволяет определить темп прироста чистого денежного потока;

– прироста денежного оттока отражает темпы возрастания оттока денежных средств.

Основные этапы анализа денежных потоков компании:

1) проверка качества исходных данных, то есть их достоверность;

2) расчета абсолютных и относительных показателей денежных потоков.

Анализ абсолютных значений строится на основании поступления, расходования и чистого денежного потока, а относительных основывается на оценке структуры потоков.

3) анализ и интерпретация рассчитанных финансовых показателей.

Анализ денежных потоков призван помочь отразить уровень платёжеспособности компании на дату отчетности, а также оценить перспективы ее развития.

Список использованных источников

1. Алексеева Н. А. Анализ денежных потоков организации: Сборник задач (с методическими рекомендациями и...): Учебное пособие / Н.А. Алексеева. - М.: НИЦ ИНФРА-М, 2018. - 159 с.

2. Варламова М.А. Финансовый менеджмент: учебное пособие / М.А. Варламова. Дашков и Ко, 2017. – 238 с.

3. Герасимова Е. Б., В.И. Бариленко, Т.В. Петрусевич. Теория экономического анализа: Учебное пособие / Е.Б. Герасимова, В.И. Бариленко, Т.В. Петрусевич. - М.: Форум: НИЦ Инфра-М, 2016. - 368 с.

4. Гиляровская Л. Т., Ендовицкая А. В. Анализ и оценка финансовой устойчивости коммерческих организаций. Учебное пособие для студентов вузов. М: Юнити дата, 2019. - 159c.

5. Грибов В. Д., В.П. Грузинов. Экономика предприятия: Учебник. Практикум / В.Д. Грибов, В.П. Грузинов. - 5-e изд., перераб. и доп. - М.: КУРС: НИЦ Инфра - М, 2018.–488с.

6. Губина О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Практикум: учеб.пособие / О.В. Губина. - 192с.

7. Карпова Т. П, В.В. Карпова. Учет, анализ и бюджетирование денежных потоков: Учебное пособие / Т.П. Карпова, В.В. Карпова. - М.: Вузовский учебник: НИЦ Инфра-М, 2019. -302c.

8. Куприянова Л. М. Финансовый анализ: Учебное пособие / Л.М. Куприянова.-М.: НИЦ ИНФРА-М, 2017.-157с.

9. Маевская Е. Б. Стратегический анализ и бюджетирование денежных потоков коммерческих организаций: Монография / Е.Б. Маевская. - М.: НИЦ ИНФРА-М, 2013. - 108 с.

10. Мищенко А. В., Виноградова Е. В. Оптимизационные модели управления финансовыми ресурсами предприятия. М.: ИЦ РИОР: НИЦ ИНФРА- М,2013. 217c.

11. Проблемы организации финансов и финансовый менеджмент Журнал «Финансовый вестник» - 3 (34) - 2016. http://www.finance.vsau.ru/fileadmin/file/izdaniya/finvestnik/34_fin_vestnik_3_2016..pdf

12. Рубан Л. В. О сущности понятия « Денежные потоки». Электронный рецензируемый журнал «SCI-ARTICLE.RU»2016. http://sci-article.ru/stat.php?i=1466020511.

13. Серебрякова Т. Ю. Риски организации и внутренний экономический контроль: Монография / Т.Ю. Серебрякова. - М.: ИНФРА-М, 2010. - 111 с.

14. Фридман А. М. Финансы организации (предприятия): Учебник / А. М. Фридман. - 2-е изд. - М.: Издательско-торговая корпорация «Дашков и К°», 2013. – 488 с.

15. Царева М. В. Проблемы управления денежными потоками в организациях / Молодой ученый. — 2015. — №18. — С.300с.