ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.02.2024

Просмотров: 111

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

При оценке покупателями качества продукции в сочетании с потребительскими предпочтениями проявляется такая экономическая категория, характеризующая товар, как потребительная стоимость продукции. Она устанавливает, насколько продукция удовлетворяет определенную человеческую потребность. Сложность оценки потребительной стоимости заключается, во-первых, в отсутствии единицы оценки и, во-вторых, в том, что у каждого человека свой уровень потребностей и соответственно своя оценка потребительной стоимости. Однако примерно оценить ее все же можно, хотя и условно. Таким образом, при взаимодействии таких экономических категорий, как качество продукции и предпочтения потребителей, появляется потребительная стоимость.

Только в том случае, если товар обладает конкурентным преимуществом (более низкой ценой или более высокой потребительной стоимостью по сравнению с товарами-конкурентами), он будет реализован, то есть подтвердит свою конкурентоспособность при наличии у покупателя выбора между данным товаром, товарами-аналогами и товарами-заменителями.

Различают два критерия уровня конкурентоспособности продукции. Первый – апостериорный, второй – априорный.

Апостериорным (объективным) критерием уровня конкурентоспособности продукции является относительная доля продаж, Воі, %, оцениваемой продукции по сравнению с конкурентом

где М0 и Мi – объемы продаж оцениваемой продукции и і-го ее аналога, тыс. руб.

Априорно (субъективно) уровень конкурентоспособности продукции можно оценить как вероятность Воі того, что на данном рынке произвольный потребитель, осуществляя покупку, отдаст предпочтение данной продукции, а не і-му ее конкуренту-аналогу. Вероятность Воі называют преимуществом одной продукции (оцениваемой) перед другой продукцией (і-м ее аналогом). Такую априорную вероятность можно получить с помощью экспертных методов. При этом количественную оценку Воі можно определить двумя способами:

каждый эксперт оценивает преимущество Воі данной продукции перед конкретным аналогом-конкурентом на данном рынке в данный период. Потом оценки приводят к среднему значению; каждый эксперт определяет, какой продукции он отдал бы предпочтение, осуществляя покупку на данном рынке в данный период. Числовое значение Воі получают в результате обобщения полученных данных.

Для оценки конкурентоспособности продукции необходимо сопоставить параметры анализируемого изделия и товара-конкурента. С этой целью рассчитывают единичные, групповые и интегральные показатели конкурентоспособности продукции.

При расчете интегральных показателей используют, прежде всего, технические и экономические параметры.

Остальные параметры (эстетические, нормативные) используют в качестве дополнительных для всесторонней оценки уровня конкурентоспособности.

Единичные показатели (а) представляют собой соотношение (выраженное в долях единицы или процентах) уровней какого-либо технического или экономического параметра продукции анализируемой и конкурирующей организаций.

Применяется два метода расчета:

при расчете единичных показателей для технических параметров, рост которых обеспечивает повышение конкурентоспособности продукции, da, доли ед., используется формула

(1.7)

(1.7)где УN – уровень параметра анализируемой продукции;

УNK – уровень параметра продукции организации-конкурента;

при расчете единичных показателей для технических параметров, рост которых сопровождается снижением конкурентоспособности продукции, da, доли ед., используется формула

(

1.8)

1.8)где УN – уровень параметра анализируемой продукции;

УNK – уровень параметра продукции организации-конкурента;

Групповой показатель, G, доли ед., объединяет единичные показатели (dai) по определенной группе параметров (технических, экономических) с помощью весовых коэффициентов (wi), устанавливаемых экспертным путем

где dai – единичные показатели (dai) по определенной группе параметров (технических, экономических);

wi – весовые коэффициенты, установленные экспертным путем.

Интегральный показатель, Kj, представляет собой отношение группового показателя по техническим параметрам (GТ) к групповому показателю по экономическим параметрам (Gэ)

(1.10)

(1.10)где GТ – групповой показатель по техническим параметрам;

Gэ – групповой показатель по экономическим параметрам.

В заключение отметим, что если Kj>1, то анализируемая продукция превосходит продукцию организации-конкурента по своим параметрам, то есть является конкурентоспособной, а если Kj<1, то анализируемая продукция уступает продукции организации-конкурента по своим параметрам, то есть является неконкурентоспособной [15].

2 Организационно-экономическая характеристика ООО «Арслесинвест»

2.1 Общие сведения организации

Компания ООО «АРСЛЕСИНВЕСТ» 2501015530 зарегистрирована 21 марта 2011, находится по адресу 692337, Приморский край, г. Арсеньев, ул. Ломоносова, 26/1, помещение 3-05.

Организационно-правовая форма — Общество с Ограниченной Ответственностью.

Руководителем компании является Директор Шевченко Алексей Евгеньевич. Уставной капитал составляет 33000 руб.

По данным выписки ЕГРЮЛ на дату 25 сентября 2022 учредителями являются 2 физических лица, основным видом деятельности является Лесозаготовки, также указаны 12 дополнительных видов.

Компания ООО «АРСЛЕСИНВЕСТ» состоит на учете в налоговом органе (Межрайонная инспекция Федеральной налоговой службы № 10 по Приморскому краю) с 11 января 2021, присвоен КПП (250101001). Регистрационный номер в ПФР – (035001047780), в ФСС – (250101292925011).

Основной целью деятельности является извлечение прибыли в результате расширения рынка товаров и услуг.

Основными видами деятельности являются:

– добыча декоративного и строительного камня, известняка, гипса, мела и сланцев;

– разработка гравийных и песчаных карьеров, добыча глины и каолина;

– распиловка и строгание древесины;

– предоставление услуг по пропитке древесины;

– производство изделий из дерева, пробки, соломки и материалов для плетения.

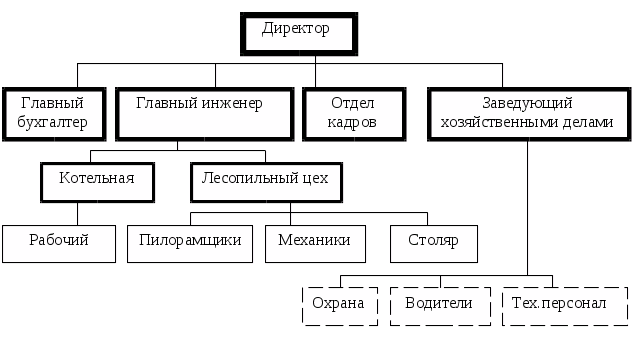

На рисунке 2.1 представлена организационная структура ООО «Арслесинвест»

Рисунок 2.1 – Организационная структура ООО «Арслесинвест»

В последнее время наблюдается повышенный интерес к финансовому анализу организаций, так как круг пользователей этой информации довольно обширный. В их число входят учредители, конкуренты, партнеры, поставщики и покупатели, кредитные учреждения и др.

Главной целью ООО «Арслесинвест» является получение дополнительной прибыли за счет увеличения лесозаготовки, расширения номенклатуры выпускаемой продукции, повышения качества выпускаемой продукции, предоставления рабочих мест.

В своей деятельности ООО «Арслесинвест» использует как собственные, так и заемные средства.

Основной причиной использования кредитных средств является сезонный характер лесозаготовительных работ, основным периодом лесозаготовки является осенне-зимний период, именно данный период требует дополнительных вложений в производство, одним из источников которых являются кредитные средства.

2.2 Финансово-экономическая характеристика организации

Финансово-экономическое состояние – важнейший критерий деловой активности и надежности предприятия, определяющий его конкурентоспособность и потенциал в эффективной реализации экономических интересов всех участников хозяйственной деятельности. Оно характеризуется размещением и использованием средств (активов) и источников их формирования (собственного капитала и обязательств, т.е. пассивов).

Таблица 2.1 – Динамика и структура имущества и источники его формирования ООО «Арслесинвест»

| Показатель | 31.12.2019 г. | 31.12.2020 г. | 31.12.2021 г. | Абсолютное отклонение, +/- | Темп роста, % |

| Активы | |||||

| 1. Внеоборотные активы | – | 104 | 68 | +68 | – |

| в том числе: основные средства | – | 104 | 68 | +68 | – |

| 2. Оборотные, всего | 9 175 | 12 324 | 12 152 | +2 977 | +32,4 |

| в том числе: запасы | 4 573 | 2 251 | 2 686 | -1 887 | -41,3 |

| дебиторская задолженность | 3 418 | 9 972 | 9 422 | +6 004 | +175,7 |

| денежные средства и краткосрочные финансовые вложения | 1 184 | 101 | 44 | -1 140 | -96,3 |

| Пассивы | |||||

| 1. Собственный капитал | -5 163 | -1 285 | -2 971 | +2 192 | ↑ |

| 3. Краткосрочные обязательства*, всего | 14 338 | 13 713 | 15 191 | +853 | +5,9 |

| в том числе: заемные средства | 13 844 | 12 759 | 12 759 | -1 085 | -7,8 |

| Валюта баланса | 9 175 | 12 428 | 12 220 | +3 045 | +33,2 |