ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.02.2024

Просмотров: 25

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

от государственных, высокий уровень риска. При этом позитивной тенденцией российского рынка является ускоренный рост дивидендной доходности акций.

Банком России разработаны основные направления развития финансового рынка Российской Федерации на период 2020–2022 годов, включающие в себя следующие мероприятия [5]:

Таким образом, для преодоления проблем функционирования финансового рынка в современных условиях необходимо внедрение мероприятий, направленных на усиление регулирование надзорных практик Банка России, противодействие недобросовестным практикам, профилактику и пресечение правонарушений, а также защиту прав потребителей и инвесторов.

Также необходимо создание благоприятных условий для развития конкуренции на финансовом рынке, развитие инфраструктурных платформ, повышение финансовой доступности, развитие сегмента длинных денег, развитие корпоративных отношений, развитие международного взаимодействия, совершенствование регулирования бюро кредитных историй, повышение финансовой грамотности, совершенствование инструментария по обеспечению стабильности финансового рынка

В результате проведения исследования мы можем определить круг проблем, связанных с применением Федерального закона от 25.12.2008 N 273-ФЗ (ред. от 26.07.2020) "О противодействии коррупции".

Противодействие коррупции основывается на следующих основных принципах:

1) признание, обеспечение и защита основных прав и свобод человека и гражданина;

2) законность;

3) публичность и открытость деятельности государственных органов и органов местного самоуправления;

4) неотвратимость ответственности за совершение коррупционных правонарушений;

5) комплексное использование политических, организационных, информационно-пропагандистских, социально-экономических, правовых, специальных и иных мер;

6) приоритетное применение мер по предупреждению коррупции;

7) сотрудничество государства с институтами гражданского общества, международными организациями и физическими лицами.

Банком России разработаны основные направления развития финансового рынка Российской Федерации на период 2020–2022 годов, включающие в себя следующие мероприятия [5]:

-

Создание благоприятных условий для развития конкуренции на финансовом рынке, что позволит обеспечить эффективную работу рыночных механизмов, стимулировать его участников повышать качество предоставляемых услуг и сокращать издержки. -

Развитие инфраструктурных платформ основано на формировании условий для цифровизации финансового рынка. Мероприятиями в данном направлении являются:

-

развитие платформы удаленной идентификации; -

развитие системы быстрых платежей; -

реализация системы для дистанционной розничной дистрибуции финансовых продуктов (услуг) и регистрации финансовых сделок; -

разработка национальных стандартов по информационной безопасности финансовых организаций и их клиентов от киберугроз.

-

Повышение финансовой доступности для потребителей финансовых услуг, а также повышение скорости и качества доступа к финансовым услугам для населения, имеющего доступ к сети Интернет. -

Развитие корпоративных отношений. Необходимо создать условия для сокращения объема формальных требований, при которых особый упор будет происходить на важные для инвестиционных решений сведения. -

Развитие надзорных практик Банка России за счет повышения оперативности и своевременности надзорного реагирования, обеспечения превентивного характера надзора, расширения применения оценки качества корпоративного управления и принятия решений в финансовых организациях в надзорном процессе, а также разработки системы стресс-тестирования (комплексной аналитической системы, интегрированной в общий надзорный процесс и обеспечивающий информационную поддержку принятия решений на основе независимого оперативного анализа устойчивости банков к кризисным ситуациям). -

Расширение международного взаимодействия по двум направлениям:

-

финансовая интеграция в рамках ЕАЭС с целью формирования к 2025 году общего финансового рынка ЕАЭС, частью которого будет являться российский финансовый рынок; -

создание фонда облигаций стран БРИКС (BRICS Bonds Fund) под управлением Банка международных расчетов.

-

Совершенствование регулирования бюро кредитных историй путем внедрения альтернативных источников данных и моделей оценки заемщиков (например, поведенческий скоринг на основе данных социальных сетей), применения методов анализа больших данных (Big Data), и наделения БКИ особыми правами на получение, обработку и передачу персональных данных при обязательности поддержания должного уровня защищенности данной информации. -

Защита прав потребителей и инвесторов включает следующие мероприятия:

-

создание альтернативного механизма разрешения споров между потребителями и финансовыми организациями; -

внедрение поведенческого надзора (системы оценки соотношения числа жалоб на конкретную компанию в сравнении со средними значениями по рынку); -

создание системы регулирования и надзора за финансовыми агентами, непосредственно взаимодействующими с потребителями финансовых услуг в качестве представителей финансовых организаций.

-

Повышение финансовой грамотности будет происходить путем повышения охвата и качества финансового образования, а также информирования о правах потребителей финансовых услуг и способах их защиты, и формирования социально ответственного поведения участников финансового рынка. -

Совершенствование инструментария по обеспечению стабильности финансового рынка включает оптимизацию применяемых в отношении центральных контрагентов требований к ведению финансовой отчетности, а также совершенствование требований к раскрытию информации с учетом международных стандартов.

Таким образом, для преодоления проблем функционирования финансового рынка в современных условиях необходимо внедрение мероприятий, направленных на усиление регулирование надзорных практик Банка России, противодействие недобросовестным практикам, профилактику и пресечение правонарушений, а также защиту прав потребителей и инвесторов.

Также необходимо создание благоприятных условий для развития конкуренции на финансовом рынке, развитие инфраструктурных платформ, повышение финансовой доступности, развитие сегмента длинных денег, развитие корпоративных отношений, развитие международного взаимодействия, совершенствование регулирования бюро кредитных историй, повышение финансовой грамотности, совершенствование инструментария по обеспечению стабильности финансового рынка

В результате проведения исследования мы можем определить круг проблем, связанных с применением Федерального закона от 25.12.2008 N 273-ФЗ (ред. от 26.07.2020) "О противодействии коррупции".

Противодействие коррупции основывается на следующих основных принципах:

1) признание, обеспечение и защита основных прав и свобод человека и гражданина;

2) законность;

3) публичность и открытость деятельности государственных органов и органов местного самоуправления;

4) неотвратимость ответственности за совершение коррупционных правонарушений;

5) комплексное использование политических, организационных, информационно-пропагандистских, социально-экономических, правовых, специальных и иных мер;

6) приоритетное применение мер по предупреждению коррупции;

7) сотрудничество государства с институтами гражданского общества, международными организациями и физическими лицами.

| Кейс-задача № 4 | Для потенциальных инвесторов в России при анализе политической си-туации решающую роль играет политика государства в отношении иностранных инвестиций, вероятность национализации иностранного имущества, участие страны в системах международных договоров по различным вопросам, прочность государственных институтов, преемственность политической власти, степень государственного вмешательства в экономику и т.д. [8] На инвестиционном климате отрицательно сказываются не только пря-мые ограничения деятельности иностранных фирм, содержащиеся в законодательстве, но и нечёткость и особенно нестабильность законодательства принимающей стороны, поскольку эта нестабильность лишает инвестора возможности прогнозировать развитие событий, что снижает рентабельность вложений. Таблица 1 – Привлечения иностранных инвестиций в Россию, в млрд. дол.[20]

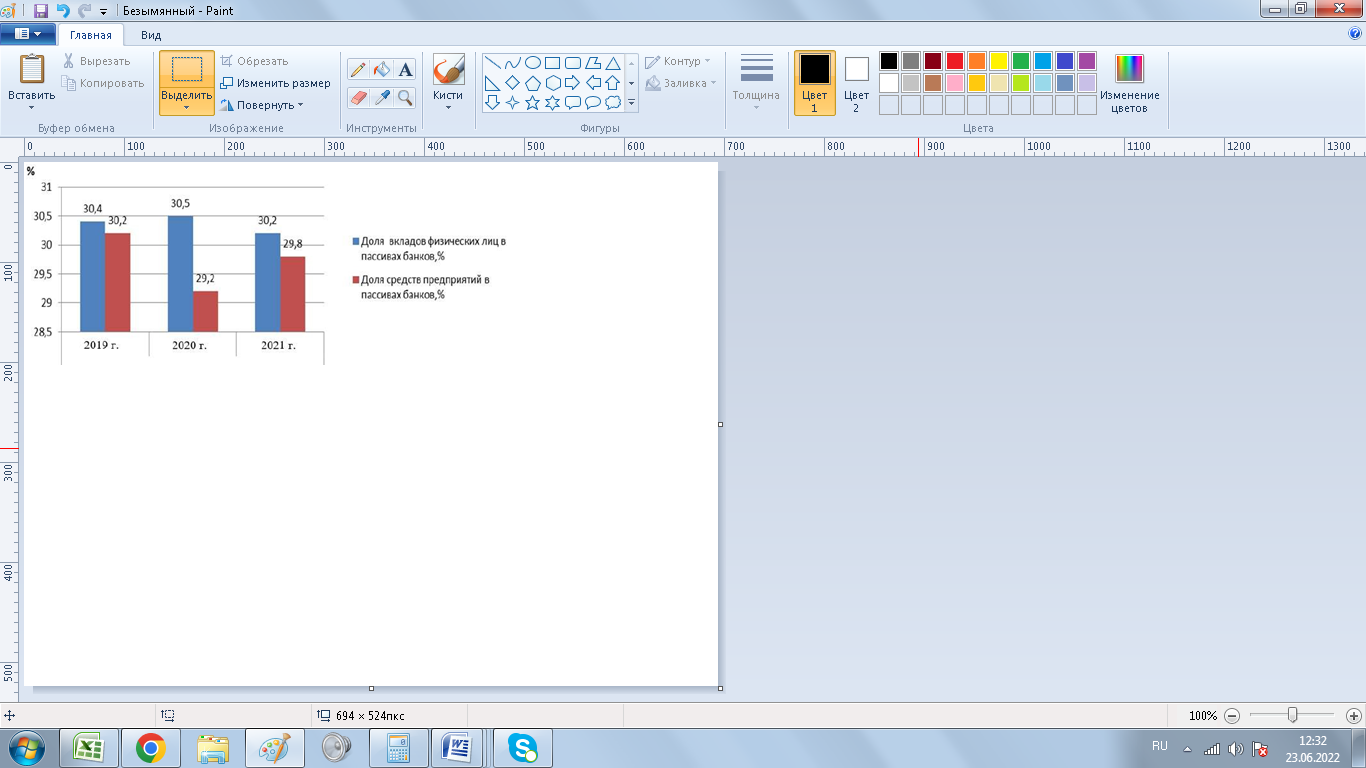

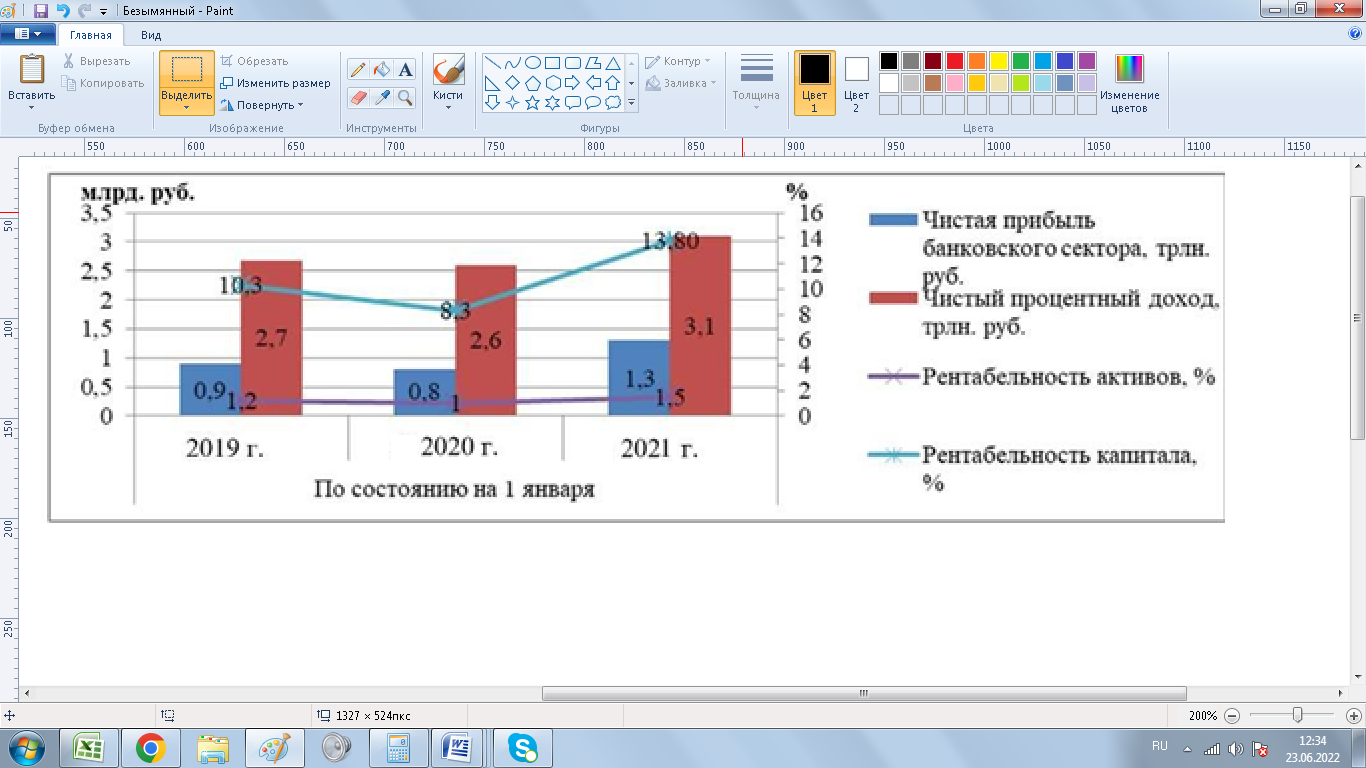

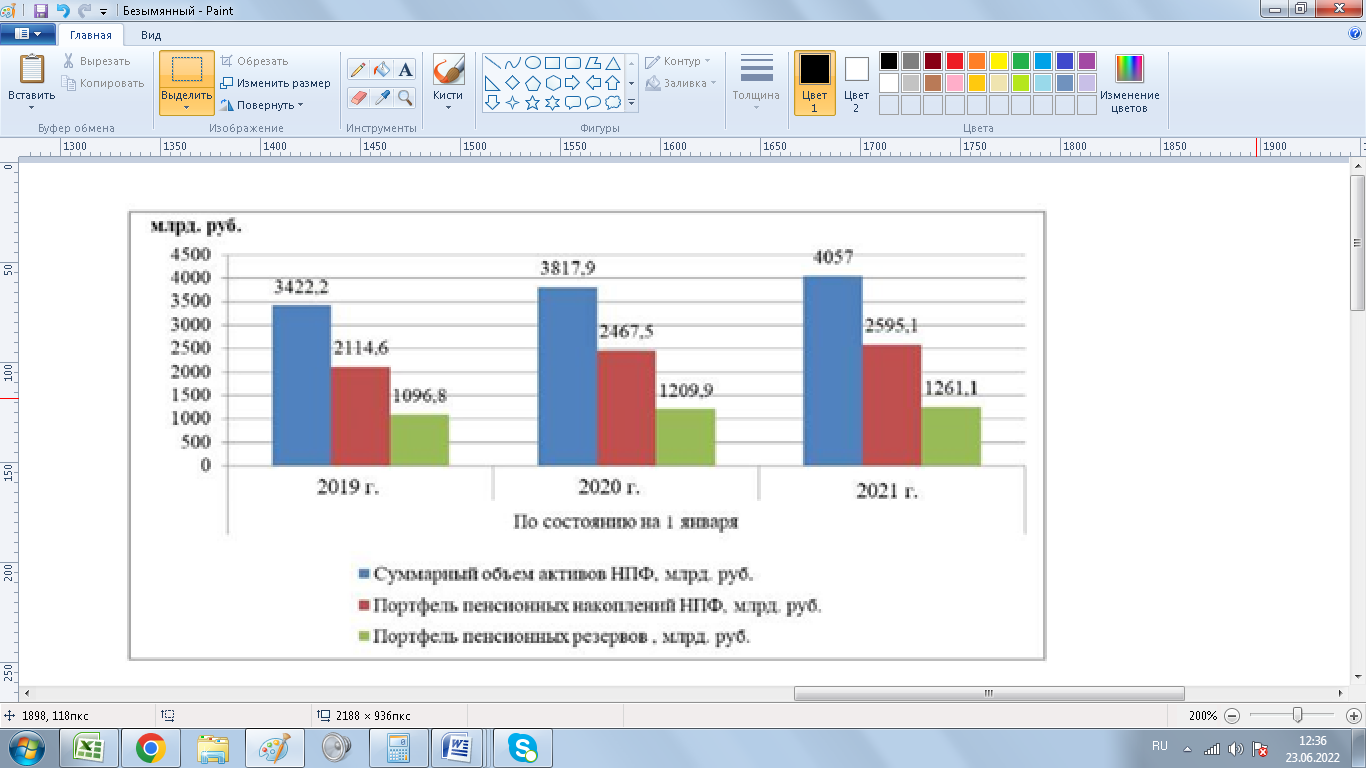

Анализ таблицы позволяет отметить, что в первом и четвертом кварталах 2021 года наблюдался отток прямых иностранных инвестиций из России. По итогам же всего года иностранцы на долгосрочной основе вложили в россий-ские компании $1,4 млрд. Общий объем новых прямых иностранных инвестиций в российские нефинансовые компании по итогам 2021 года составил $1,4 млрд, что более чем в 20 раз меньше показателя 2020 года ($28,9 млрд). В современных условиях эффективность функционирования финансовой системы государства зависит от оптимального построения финансового рынка, который можно описать как механизм перераспределения денежных средств всех субъектов экономических отношений, что выступает способом получения прибыли. Финансовый рынок в России развивается на протяжении четверти века, на нем осуществляют деятельность практически все виды участников, завершено формирование основ законодательного регулирования его сегментов. Вместе с тем проблемой остаются масштабы финансового рынка России, роль и величина его профессиональных участников, качество их услуг, финансовое состояние и надежность. За последние годы существенно сократилось число банковских кредитных организаций, в результате концентрация капитала только усилилась [1]. Значит отличительной особенностью российского рынка является высокая активность депозитных операций со стороны домашних хозяйств. Динамика доли привлеченных средств населения и юридических лиц в пассивах банков на 01 января 2019-2021 гг. представлена на рис. 2.  Рисунок 2 – Динамика доли привлеченных средств населения и юридических лиц в пассивах банков на 01 января 2019-2021 гг., % Таким образом, по итогам 2019 г. наблюдалось снижение доли привлеченных средств юридических лиц в пассивах банка, при одновременном приросте привлеченных средств населения, в 2020 г. ситуация изменилась и отмечается снижение доли привлеченных средств населения и прирост доли привлечения средств юридических лиц. Важной характеристикой банковского сектора финансового рынка является формирование его активов. Динамика показателей эффективности банковского сектора представлена на рис. 2.  Рисунок 3 – Динамика показателей эффективности банковского сектора на 01 января 2019-2021 гг., % Таким образом, эффективность банковского сектора снизилась по итогам 2019 г., в 2020 г. наблюдалась обратная ситуация, так чистая прибыль увеличилась на 0,5 трлн. руб., данный прирост определялся ростом чистого процентного дохода. Далее проведем оценку сектора коллективных инвестиций финансового рынка РФ (рис. 4).  Рисунок 4 – Структура пенсионных средств НПФ на 01 января 2019-2021 гг., млрд. руб. Итак, наблюдается положительная динамика развития сектора коллективных инвестиций финансового рынка РФ, при том, что число негосударственных пенсионных фондов и прочих участников данного сектора финансового рынка сокращалось на протяжении 2019-2021 гг., можно отметить прирост активов сектора коллективных инвестиций финансового рынка. На сегодняшний день акционерные общества являются одним из наиболее важных институтов рыночной экономики. На рынке акций, как и на всем финансовом рынке РФ существуют те же проблемы: отсутствие массового спроса со стороны домашних хозяйств. В 2019 г. российский рынок акций был одним из самых волатильных в мире [4, с. 60]. Если в 2017 г. российский фондовый рынок являлся аутсайдером по доходности среди представленных фондовых рынков, то в 2019 г. он показал себя одним из лидеров, поскольку высокий уровень доходности индекса МосБиржи в 2019 г. во многом был обеспечен за счет ослабления в течение года рубля на 17,1%. Позитивной тенденцией российского рынка является ускоренный рост дивидендной доходности акций. За период с января 2010 г. по декабрь 2019 г. дивидендная доходность индекса РТС выросла с 1,6 до 6,0% [4, с. 61]. Российский рынок имеет высокую зависимость от международного рынка. Причина этому – преобладающее спекулятивное поведение участников рынка, зависимость курса рубля от цен на сырьевые товары (нефть, газ), а также низкая диверсификация финансовых активов. На данный момент времени рынок акций в России остается высокорискованным и отталкивает крупных международных инвесторов. Тем не менее, наметился рост внутренних инвестиций, в том числе и со стороны населения. На этом сказывается рост общих доходов, повышение доверия к финансовой системе, повышение интереса к инструментам отличным от банковских депозитов. Таким образом, на функционирование финансового рынка оказывают влияние действующие ограничения доступа крупнейших российских компаний к ресурсам на глобальных финансовых рынках, низкая активность населения, высокая волатильность рынка акций, снижение роста активов внутренних институциональных инвесторов в лице НПФ, управляющих компаний и паевых инвестиционных фондов, отставание рынка коммерческих ценных бумаг от государственных, высокий уровень риска. При этом позитивной тенденцией российского рынка является ускоренный рост дивидендной доходности акций. Банком России разработаны основные направления развития финансового рынка Российской Федерации на период 2020–2022 годов, включающие в себя следующие мероприятия [5]: Создание благоприятных условий для развития конкуренции на финансовом рынке, что позволит обеспечить эффективную работу рыночных механизмов, стимулировать его участников повышать качество предоставляемых услуг и сокращать издержки. Развитие инфраструктурных платформ основано на формировании условий для цифровизации финансового рынка. Мероприятиями в данном направлении являются:

Повышение финансовой доступности для потребителей финансовых услуг, а также повышение скорости и качества доступа к финансовым услугам для населения, имеющего доступ к сети Интернет. Развитие корпоративных отношений. Необходимо создать условия для сокращения объема формальных требований, при которых особый упор будет происходить на важные для инвестиционных решений сведения. Развитие надзорных практик Банка России за счет повышения оперативности и своевременности надзорного реагирования, обеспечения превентивного характера надзора, расширения применения оценки качества корпоративного управления и принятия решений в финансовых организациях в надзорном процессе, а также разработки системы стресс-тестирования (комплексной аналитической системы, интегрированной в общий надзорный процесс и обеспечивающий информационную поддержку принятия решений на основе независимого оперативного анализа устойчивости банков к кризисным ситуациям). Расширение международного взаимодействия по двум направлениям:

Совершенствование регулирования бюро кредитных историй путем внедрения альтернативных источников данных и моделей оценки заемщиков (например, поведенческий скоринг на основе данных социальных сетей), применения методов анализа больших данных (Big Data), и наделения БКИ особыми правами на получение, обработку и передачу персональных данных при обязательности поддержания должного уровня защищенности данной информации. Защита прав потребителей и инвесторов включает следующие мероприятия:

Повышение финансовой грамотности будет происходить путем повышения охвата и качества финансового образования, а также информирования о правах потребителей финансовых услуг и способах их защиты, и формирования социально ответственного поведения участников финансового рынка. Совершенствование инструментария по обеспечению стабильности финансового рынка включает оптимизацию применяемых в отношении центральных контрагентов требований к ведению финансовой отчетности, а также совершенствование требований к раскрытию информации с учетом международных стандартов. Таким образом, для преодоления проблем функционирования финансового рынка в современных условиях необходимо внедрение мероприятий, направленных на усиление регулирование надзорных практик Банка России, противодействие недобросовестным практикам, профилактику и пресечение правонарушений, а также защиту прав потребителей и инвесторов. Также необходимо создание благоприятных условий для развития конкуренции на финансовом рынке, развитие инфраструктурных платформ, повышение финансовой доступности, развитие сегмента длинных денег, развитие корпоративных отношений, развитие международного взаимодействия, совершенствование регулирования бюро кредитных историй, повышение финансовой грамотности, совершенствование инструментария по обеспечению стабильности финансового рынка В результате проведения исследования мы можем определить круг проблем, связанных с применением Федерального закона от 25.12.2008 N 273-ФЗ (ред. от 26.07.2020) "О противодействии коррупции". Противодействие коррупции основывается на следующих основных принципах: 1) признание, обеспечение и защита основных прав и свобод человека и гражданина; 2) законность; 3) публичность и открытость деятельности государственных органов и органов местного самоуправления; 4) неотвратимость ответственности за совершение коррупционных правонарушений; 5) комплексное использование политических, организационных, информационно-пропагандистских, социально-экономических, правовых, специальных и иных мер; 6) приоритетное применение мер по предупреждению коррупции; 7) сотрудничество государства с институтами гражданского общества, международными организациями и физическими лицами. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

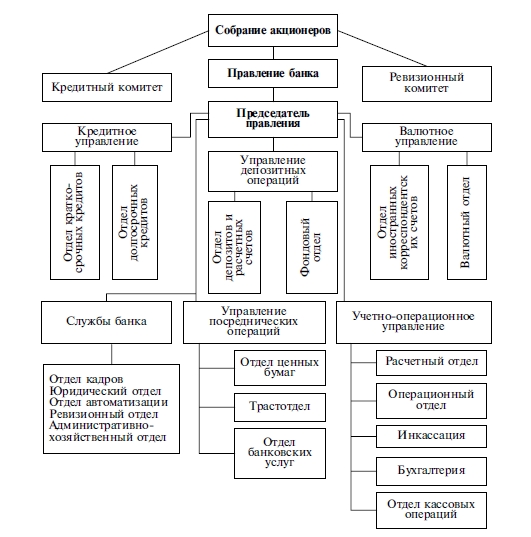

| Кейс-задача № 5 | Полное наименование организации – Публичное акционерное общество Банк «Сбербанк». Краткое наименование организации: ПАО Банк «Сбербанк». Юридический адрес организации: 115114, г.Москва, ул.Летниковская, д.2, стр. 4. ПАО Банк «Сбербанк» предоставляет множество видов услуг, из них можно выделить основные: -кредитование, дебетовые и кредитные карты, ипотеки, автокредиты; -страхование, вклады и счета, инвестиции; -зарплатные проекты. Организационная структура представлена на рисунке 1.  Рисунок 1 - Организационная структура ПАО «Сбербанк» Можно выделить основную группу клиентов данного банка, безусловно это малый и средний бизнес, так же корпорации, финансовые институты и частные клиенты. Исходя из информационного портала «Банки Ру», ПАО Банк «Сбербанк» в рейтинге банков находится на 8 месте. Основными конкурентами банка являются Открытие, ВТБ, Газпромбанк. 2.1 ПАО Банк «Финансовая корпорация Сбербанк» (работает под брендом Банк «Сбербанк») Сайт банка утверждает, что это универсальный банк, который развивает различные направления бизнеса: корпоративный, инвестиционный, розничный, МСБ и Private Banking. Входит в список системно значимых кредитных организаций, утвержденный Центральным Банком Российской Федерации. По данным сайта Банки.ру, на 1 марта 2019 года нетто-активы банка — 2 157,39 миллиардов рублей (8-е место в России), капитал (рассчитанный в соответствии с требованиями ЦБ РФ) — 320,89 миллиардов рублей, кредитный портфель — 851,95 миллиардов рублей, обязательства перед населением — 824,12 миллиардов рублей.. Клиентская база объединённого банка насчитывает свыше 7 300 крупных корпоративных клиентов, 180 000 клиентов малого бизнеса и около 2,7 миллионов физических лиц, в том числе премиальных клиентов. Более 745 отделений банка различного формата расположены в 69 экономически значимых регионах России. Работает на финансовом рынке с 1993 года и развивает следующие направления бизнеса: корпоративный, инвестиционный, розничный, малый и средний, а также Private Banking. Акционером банка «Сбербанк» с долей 99,99 % является Банк России. 2.2 1 мая 2022 года ПАО «Банк "Сбербанк"» и ПАО «РГС Банк» официально объединились под брендом «Сбербанк». Известно что уже за месяц объединения банков их общая прибыль выросла на 11% по данным информационного портала «Банки Ру». 2.3 Анализ основных финансово-экономических показателей Банка основывается на материалах публикуемой отчетности: бухгалтерского баланса и отчета о финансовых результатах. Анализ в рамках данного отчета проводится по следующим показателям: анализ динамики и структуры активов банка; анализ динамики и структуры ресурсов банка; расчет рентабельности активов и собственного капитала банка; анализ динамики чистой прибыли. По данным информационного портала «Банки Ру», наибольшую долю в активах в течении трех лет составляет статья «Чистая ссудная задолженность». За 3 года она выросла в 3,6 раза. Рост чистой ссудной задолженности оказывает наибольшее влияние на рост активов банка. В структуре активов чистая ссудная задолженность в 2019 и 2020 годах занимала порядка 68 %, а в 2021 – 78 %, что говорит о том, что кредитование является основной деятельностью банка на протяжении трех лет, а также о грамотной проводимой кредитной политике. К обслуживающим направлениям вложений относятся вложения в финансовые активы и ценные бумаги. В 2019 году данные вложения совокупно составляют 24 % от всех активов, в 2020 – 29 %, а в 2021 – 15,5 %. В 2021 году значительно снизились вложения в финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток и чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи. В целом, в 2020 и 2021 годах по всем статьям активов наблюдается как рост, так и снижение, а за три года – рост по всем показателям. Деловая активность банка увеличивается с 2019 года как за счет прироста собственных средств, так и обязательств Темпы прироста ресурсов увеличиваются за счет увеличения темпов прироста обязательств (табл. 3). Таблица 3- Соотношение собственного капитала и обязательств Соотношение собственного капитала и обязательств

Сравнивая темпы прироста обязательств и собственных средств видно, что темпы прироста обязательств значительно превышают темпы прироста собственных средств. Это говорит о том, что каждый привлеченный рубль все меньше обеспечен капиталом. В разрезе источников собственных средств наибольший удельный вес имеют статьи «Эмиссионный доход» и «Нераспределенная прибыль (непокрытый убыток) прошлых лет». Рост статьи «Эмиссионный доход» на 52,59 % в 2020 году был связан с дополнительной эмиссией обыкновенных именных акций. В 2021 году показатель неизменен, но его доля в ресурсах сокращается. Уставный капитал в 2021 году был увеличен на 8,53 % за счет размещения дополнительного выпуска обыкновенных именных акций, размещенных в процессе конвертации в них обыкновенных именных акций ОАО Банк «Петрокоммерц», в процессе реорганизации. Резкое снижение по показателю «Неиспользованная прибыль (непокрытый убыток) за отчетный период» в 2021 году связано с тем, что доля привлеченных средств клиентов в иностранной валюте от общей величины привлеченных средств составляет 42 % и, как следствие, банк получил значительные убытки банка по курсовым разницам. В разрезе «Обязательств» наибольший удельный вес за 2019 год приходится на статью «Средства клиентов, не являющихся кредитными организациями». Но за последующие 2 года, не смотря на рост, их доля в ресурсах заметно сокращается, так в 2019 году данная статья занимала 48,29 % от всех ресурсов, в 2020 году – 25,53 % и в 2021 – 35,75 % С 2020 года наблюдается резкий рост по статьям «Кредиты, депозиты и прочие средства Центрального Банка Российской Федерации» (за три года статья выросла в 17 раз) и «Средства кредитных организаций» (за три года статья выросла в 2,5 раза). Если в 2019 году данные статьи совокупно составляли порядка 25 % от всех ресурсов, в 2020 году – 37 %, то в 2021 году – 56 %, что говорит о сильной зависимости Банка от средств межбанковского рынка. Рентабельность активов в динамике значительно сокращается (табл. 4). На снижение рентабельности в 2020 году оказал влияние значительный рост активов, а в 2021 году на снижение рентабельности оказало влияние значительно снижение прибыли. Таблица 4 - Рентабельность активов

Рентабельность капитала банка увеличивается в 2020 году, но резко снижается в 2021 году (табл. 5). В 2020 году на рост рентабельности оказали влияние как рост прибыли, так и собственного капитала, а в 2021 году на снижение показателя оказало влияние значительное сокращение прибыли. Таблица 5 - Рентабельность собственного капитала

Таблица 6 - Динамика чистой прибыли

В целом, банк имеет хорошее финансово-экономическое состояние, однако, банк подвержен сильному воздействию макроэкономических факторов. 3.1 В феврале 2022 года ПАО Банк «Сбербанк» попал под санкции запада, банк утверждает: "У нас есть большой запас капитала, ликвидности, наличных, в том числе в иностранной валюте. Банк располагает всеми необходимыми технологическими возможностями для бесперебойной работы. При необходимости мы задействуем дополнительные инструменты, предоставленные Банком России для обеспечения непрерывности деятельности.» Все средства клиентов в "Открытии" под надежной защитой и доступны в любой момент времени, подчеркнули в кредитной организации. Все карты банка "Сбербанк", в том числе международных платежных систем Visa и Mastercard, продолжают работать для оплаты товаров и услуг, снятия наличных на всей территории России. Банковские сервисы предоставляются в обычном режиме", - заключили в банке. 3.2 Банк «Сбербанк» входит в список десяти системообразующих кредитных организаций, утвержденный Центральным банком Российской Федерации с 2020 года, а также в список крупнейших компаний мира «Forbes Global 2000». Надежность банка подтверждена рейтингами международных агентств S&P Global (ВВ-) и Moody’s Investors Service (Ba3) [10]. Также согласно российскому рейтинговому агентству «Эксперт РА» Банк «Сбербанк» занимает:

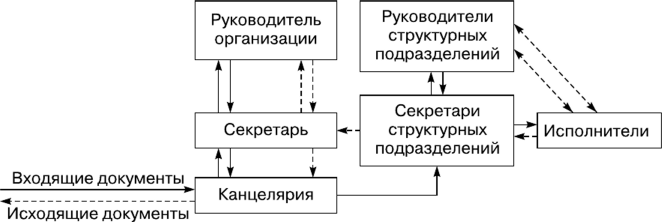

Согласно годовому отчету Банка за 2021 год, Банк определяет следующие приоритеты на 2023 год [5]. Банковская группа «Сбербанк» намерена и далее осуществлять мониторинг изменений в области банковского регулирования в тесном сотрудничестве с Банком России, включая плотное взаимодействие в рамках рабочих групп Ассоциации российских банков по выработке новых подходов к банковскому регулированию и внедрению международного опыта. В 2023 году Банковская группа «Сбербанк» будет уделять значительное внимание совершенствованию Внутреннего порядка оценки достаточности капитала (ВПОДК), принимая во внимание переход на единый общегрупповой подход в рамках требований ВПОДК для банковских групп с 1 января 2024 года. Повышенное внимание будет уделяться совершенствованию подходов по стресс-тестированию, принимая во внимание сложную экономическую конъюнктуру, а также волатильный курс национальной валюты. Результаты стресс-тестирования будут играть ключевую роль при определении текущих и среднесрочных планов работы Банковской группы «Сбербанк». В 2023 году также планируется активизировать работу по совершенствованию различных инструментов управления корпоративным и розничным кредитными портфелями, осуществлению дальнейших инвестиций в технологии работы с потенциально проблемными и проблемными кредитами (в том числе путем повышения индивидуальной составляющей в работе с клиентами, испытывающими финансовые затруднения) как в корпоративном, так и в розничном сегментах. Банковская группа «Сбербанк» продолжит осуществлять мониторинг рыночной и экономической ситуации для планирования достаточности капитала банков Группы. Продолжится работа по подготовке к внедрению требований стандартов Базельского комитета по различным направлениям. В планы Банковской группы «Сбербанк» на 2023 год входит подготовка к введению новых подходов оценки качества кредитного портфеля в части обесценения активов в соответствии со стандартом МСФО 9. Основной объем методологической, технологической и организационной работы предполагается реализовать в 2023 году с целью обеспечения параллельной тестовой эксплуатацией стандартов резервирования в 2024 году для целей качественного и постепенного перехода на новые подходы резервирования с 1 января 2025 года. Организация документооборота представлена на рисунке 2.  Рисунок 2 - Организация документооборота | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дата: 28.11.2022г. | _________ Ташходжаева Хилола Алишер кизи (подпись) (ФИО обучающегося) |

| |

| от _____ Горбатенко С.Н._____ (Ф.И.О. ответственного лица от Профильной организации) |