Файл: Оборотные средства предприятия и пути улучшения их использования.pdf

Добавлен: 16.02.2024

Просмотров: 57

Скачиваний: 0

Запасы сырья, материалов, полуфабрикатов…

незавершенной продукции

Запасы готовой продукции, подлежащей отгрузке потребителям

Дебиторские задолженности (товарный кредит покупателям)

Денежные средства на счетах, наличность в кассе, высоколиквидные активы

4

1

2

3

Рисунок 2- Состав оборотных активов предприятия

Классификацию оборотных активов по основным признакам можно представить следующим образом:

- по характеру финансовых источников формирования:

а) валовые оборотные активы. Эти активы характеризуют общий объем оборотных активов, сформированных за счет собственного и заемного капитала;

б) чистые оборотные активы. Эти активы представляют собой чистый рабочий капитал, который характеризует оборотные активы, сформированные за счет собственного и долгосрочного заемного капиталов [21,C.76].

Сумма чистых оборотных активов рассчитывается по следующей формуле:

ЧОК = ОА - КО, (1.1)

где ЧОК - сумма чистого оборотного капитала организации;

ОА - сумма всех оборотных активов организации;

КО - краткосрочные финансовые обязательства организации.

в) собственные оборотные активы. Данные активы сформированы за счет собственного капитала организации. Сумму собственных оборотных средств организации рассчитывают следующим образом:

СОС = СК - ВА = ОА - ДО - КО, (1.2)

где СОС - сумма собственных оборотных активов;

СК - собственный капитал;

ВА - внеоборотные активы:

ОА -оборотные активы;

ДО - долгосрочный заемный капитал;

КО - краткосрочные обязательства.

- по видам оборотные активы можно представить следующим образом:

а) запасы сырья. Этот вид оборотных активов характеризует объем входящих материальных потоков в форме запасов, обеспечивающих производственную деятельность организации;

б) запасы готовой продукции. Кроме этого, к запасам добавляют и объем незавершенного производства (с оценкой коэффициента его завершенности по отдельным видам продукции в целом);

в) текущая дебиторская задолженность. По мнению И.А. Бланка дебиторская задолженность представляет собой совокупность «задолженности в пользу организации;

г) денежные активы и их эквиваленты. Денежные средства организации могут быть на счетах в кредитно-банковских учреждениях, в ценных бумагах, выставленных аккредитивах и в кассе организации и в расчетах - почтовых переводах и прочих расчетах, таких как недостачи, перерасходы.

К ним относят так же и краткосрочные высоколиквидные финансовые инвестиции, свободно конвертируемые в денежные средства и характеризующиеся незначительным риском изменения стоимости;

д) прочие оборотные активы (например, расходы будущих периодов, потери от инвентаризации).

- по характеру участия в операционном процессе оборотные активы подразделяют следующим образом:

а) оборотные активы, обслуживающие производственный цикл организации. Эти активы представляют собой совокупность оборотных активов организации в форме запасов сырья, материалов и полуфабрикатов, объема незавершенной продукции и запасов готовой продукции;

б) оборотные активы, обслуживающие финансовый (денежный) цикл организации. Данные активы представляют собой совокупность всех товароматериальных запасов и суммы текущей дебиторской задолженности за вычетом суммы кредиторской задолженности.

- по периоду функционирования в обороте оборотные активы классифицируют на следующие виды:

а) постоянная часть оборотных активов. Эта часть активов включает минимальный объем запасов, дебиторской задолженности и высоколиквидных активов (денежных средств), необходимых для обеспечения непрерывной деятельности. Запасы и НДС являются главной составляющей постоянной части оборотных активов;

б) переменная часть оборотных активов. Эта часть активов включает активы, стоимость которых не всегда стабильна и колебания которой носят сезонный или циклический характер. Основными составляющими переменной части оборотных активов являются дебиторская задолженность и денежные активы [22,C.73] .

Таким образом, по результатам исследования можно сделать вывод, что оборотными активами являются активы, которые могут быть в течение одного производственного цикла либо одного финансового года превращены в денежные средства. Происходит постоянная и закономерная смена форм стоимости: денежная, производительная и товарная.

В целях решения задачи управления оборотными активами следует выяснить источники формирования оборотных активов.

На рисунке 3 представлены источники финансирования оборотных активов.

Источники финансирования

оборотных активов

Оборотный

капитал

Кредиторская задолженность

Займы

Чисты оборотный капитал

Собственные оборотные средства

Долгосрочный заемный капитал

Рисунок 3-Источники финансирования оборотных активов

В числе источников формирования оборотных активов обычно выделяют следующие:

- собственные источники - собственный капитал;

- средства, приравненные к собственным - устойчивые пассивы;

- заемные источники - долгосрочные и краткосрочные банковские кредиты;

- привлеченные средства - кредиторская задолженность организации.

Информационной базой для оценки эффективности использования оборотного капитала служит финансовая отчетность [12,C.65].

Для внешних пользователей предназначены типовые формы финансовой отчётности с обобщённой в денежном выражении информацией, а для управленческого персонала организации данные должны быть представлены в разрезе аналитических счетов, с детализацией, характерной для данного субъекта хозяйствования.

Для принятия управленческих решений необходима максимально полная информация об изменениях структурных элементов оборотного капитала. Существует ряд проблем, которые связаны с формированием этой информации. И, в первую очередь, это проблемы формирования учетной политики и учредительных документов организации.

Общая схема управления оборотными активами предприятия представлена на рисунке 4.

При управлении оборотными активами главной целью является определение их оптимального объема и структуры, а также формирование источников их финансирования.

Для достижения данной цели специалисту необходимо найти компромисс между объемом оборотного капитала и риском потери ликвидности. Чтобы поддержать ликвидность, у предприятия должен быть высокий уровень оборотного капитала, но для повышения рентабельности предприятию необходимо снижать объемы оборотных активов.

Этапы формирования политики управления оборотными активами предприятия

- Анализ оборотных активов предприятия в предшествующем периоде

- Определение принципиальных подходов к формированию оборотных активов предприятия

- Оптимизация объема оборотных активов

- Оптимизация соотношений постоянной и переменной частей оборотных активов

- Обеспечение необходимой ликвидности оборотных активов

- Обеспечение повышения рентабельности оборотных активов

- Обеспечение минимизации потерь оборотных активов в процессе их использования

- Формирование определяющих принципов финансирования отдельных видов оборотных активов

- Оптимизация структуры источников финансирования оборотных средств

Рисунок 4. Управление оборотными активами предприятия

При управлении оборотными активами решаются следующие задачи:

- расчет минимального количества средств для расходуемых на первичное формирование оборотного капитала (авансирование) для бесперебойного и ритмичного процесса работы предприятия;

- установление учетной политики в целях оптимизации налогообложения с помощью методов определения выручки от реализации, методов списания товарно - материальных ценностей и т.д.;

- ускорение оборачиваемости капитала на каждой стадии его оборота.

Управление оборотными активами является обязательной и неотъемлемой частью системы управления организацией.

Суть управления оборотными активами состоит в том, чтобы оптимально воздействовать на объем и структуру оборотного капитала, а также на источники его формирования с целью повышения эффективности использования.

Итак, как видно из схемы 4, управление оборотными активами предприятия в основном нацелено на оптимизацию структуры источников финансирования оборотных активов, для чего необходимо провести планомерную и слаженную работу по анализу оборотных активов, их оптимизации и определения путей повышения рентабельности и снижения потерь оборотных активов.

Следует отметить, что управление оборотными активами является важной составной частью финансовой политики и политики финансового планирования.

На формирование оборотного капитала предприятия влияют как поступление, так и выбытие оборотного капитала, как это наглядно представлено на рисунке 5.

Оборотный капитал

Поступление капитала

Выбытие капитала

Выручка от реализации продукции

Издержки производства и сбыта

Прочие и внереализационные доходы

Увеличение дебиторской задолженности

Уплата налогов и сборов

Начисление и выплата заработной платы

Реализация ценных бумаг

Приобретение объектов основных средств

Привлеченные средства

Внереализационные расходы

Рисунок 5. Поступление и выбытие оборотного капитала

Для организации кругооборот оборотных средств важен для оценки длительности производственных и финансовых циклов и управления ими, что осуществляет финансовый менеджмент. Период оборота производственных запасов, с момента их поступления в производство, незавершенное производство и готовая продукция до момента ее отгрузки формируют производственный цикл, а финансовый цикл, охватывающий процесс, как производства, так и реализации продукции, начинается с оплаты сырья, материалов и прочих товарно-материальных ценностей и заканчивается получением денег от покупателя.

Глава 2. Анализ оборотных активов ООО «Эльдорадо»

2.1 Организационно-экономическая характеристика организации

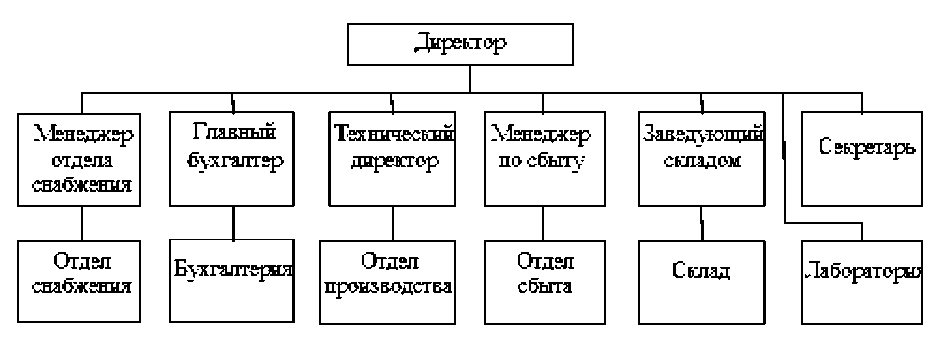

Общество с ограниченной ответственностью «Эльдорадо» (в сокращённом варианте ООО «Эльдорадо») является юридическим лицом, действует на основании устава и законодательства Российской Федерации. Дата регистрации - 17.12.2007 год. Основной вид деятельности: деятельность столовых при предприятиях и учреждениях и поставка продукции общественного питания. Организационная структура «Эльдорадо» представлена на рис. 6.

Рисунок 6 - Организационная структура ООО «Эльдорадо»

Директор управляет текущей деятельностью организации. В подчинении директора состоят менеджер отдела снабжения, главный бухгалтер, технический директор, менеджер по сбыту, заведующий складом, секретарь и лаборатория. Реализацией товаров и налаживанием связей с клиентами занимается менеджер по сбыту. Анализ финансовых результатов ООО «Эльдорадо» представлен в таблице 1.

Таблица 1 – Анализ финансовых результатов ООО «Эльдорадо»

|

Показатели |

2017 г. |

2018 г. |

Изменение в 2018 по сравнению с 2017 г. |

2019 г. |

Изменение в 2019 по сравнению с 2018 г. |

Изменение в 2019 по сравнению с 2017 г. |

||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

тыс. руб. |

в % к выручке |

тыс. руб. |

в % к выручке |

абсолютное, тыс. руб. |

относительное, % |

тыс. руб. |

в % к выручке |

абсолютное, тыс. руб. |

относительное, % |

абсолютное, тыс. руб. |

относительное, % |

|

|

выручка |

237 684 |

100,00 |

413 520 |

100,00 |

175 836 |

73,98 |

207 172 |

100,00 |

-206 348 |

-49,90 |

-30 512 |

-12,84 |

|

себестоимость |

122 427 |

51,51 |

234 650 |

56,74 |

112 223 |

91,67 |

127 750 |

61,66 |

-106 900 |

-45,56 |

5 323 |

4,35 |

|

валовая прибыль |

115 257 |

48,49 |

178 870 |

43,26 |

63 613 |

55,19 |

79 422 |

38,34 |

-99 448 |

-55,60 |

-35 835 |

-31,09 |

|

коммерческие расходы |

106 641 |

44,87 |

169 999 |

41,11 |

63 358 |

59,41 |

69 475 |

33,53 |

-100 524 |

-59,13 |

-37 166 |

-34,85 |

|

прибыль от продаж |

8 616 |

3,62 |

8 871 |

2,15 |

255 |

2,96 |

9 947 |

4,80 |

1 076 |

12,13 |

1 331 |

15,45 |

|

проценты к уплате |

5 313 |

2,24 |

5 061 |

1,22 |

-252 |

-4,74 |

5 775 |

2,79 |

714 |

14,11 |

462 |

8,70 |

|

прочие доходы |

1 361 |

0,57 |

447 |

0,11 |

-914 |

-67,16 |

337 |

0,16 |

-110 |

-24,61 |

-1 024 |

-75,24 |

|

прочие расходы |

3 392 |

1,43 |

2 400 |

0,58 |

-992 |

-29,25 |

2 105 |

1,02 |

-295 |

-12,29 |

-1 287 |

-37,94 |

|

прибыль до налогообложения |

1 272 |

0,54 |

1 857 |

0,45 |

585 |

45,99 |

2 404 |

1,16 |

547 |

29,46 |

1 132 |

88,99 |

|

чистая прибыль |

518 |

0,22 |

755 |

0,18 |

237 |

45,75 |

1 707 |

0,82 |

952 |

126,09 |

1 189 |

229,54 |