Файл: Имущественное страхование и его значение в экономике..pdf

Добавлен: 11.03.2024

Просмотров: 22

Скачиваний: 0

СОДЕРЖАНИЕ

Глава.1 Теоретические основы имущественного страхования

1.1.Сущность и назначение имущественного страхования.

1.2.Характеристика договора имущественного страхования.

Глава.2 Анализ имущественного страхования в России

2.1.Анализ сегментов рынка имущественного страхования.

2.2.Проблемы имущественного страхования в России.

Глава.3 Перспективы развития имущественного страхования в России

По данным экспертов, в 2018 г. в России только 25% владельцев считают нужным тратить деньги на покупку полиса комплексной защиты автомобиля от рисков. Цена КАСКО на новый автомобиль составляет в среднем от 3,2 до 11,3% от стоимости машины, а для подержанных авто цена полиса может достигать 15-20%. Проведем анализ основных показателей рынка имущественного страхования за 2014–2018 гг. в таблице 1.

Таблица 1

Индикаторы для формирования рынка автострахования в России

|

Показатель/год |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Всего по добровольному и обязательному страхованию, млрд руб. |

987,8 |

1023,8 |

1180,5 |

1278,8 |

1479,0 |

|

Добровольное Страхование - всего, млрд руб. |

808,9 |

777,6 |

921,4 |

1032,6 |

1227,6 |

|

в т. ч. |

|||||

|

страхование имущества, млн руб. |

420,4 |

374,3 |

374,8 |

353,1 |

358,6 |

|

в т. ч. |

|||||

|

автострахование КАСКО, млрд руб. |

218,6 |

187,2 |

170,7 |

162,5 |

168,7 |

|

Темп роста страхового рынка, % |

109,2 |

103,6 |

115,3 |

108,3 |

115,7 |

|

Темп роста страхования имущества, % |

106,9 |

89,1 |

100,0 |

94,2 |

101,6 |

|

Темп роста автострахования КАСКО, % |

102,9 |

85,7 |

91,2 |

95,2 |

103,8 |

|

Доля страхования имущества в общем объеме страховых премий по страховому рынку, % |

42,6 |

36,6 |

31,2 |

27,6 |

24,2 |

|

Доля автострахования КАСКО в общем объеме страховых премий по страховому рынку, % |

22,1 |

18,3 |

14,5 |

12,7 |

11,4 |

|

Доля автострахования КАСКО в общем объеме страховых премий по страхованию имущества, % |

51,9 |

50,0 |

45,5 |

46,0 |

47,0 |

В целом объем рынка страхования в России вырос с 987,8 млрд руб. в 2014 г. до 1479 млрд руб. в 2018 г. При этом объем премий в сегменте страхования имущества снижался с 2014 по 2017 г., только в 2018 г. заметен незначительный рост (около 2%). В том числе популярность автострахования КАСКО начала возрастать в 2018 г., объем премий достиг 168,7 млрд руб.

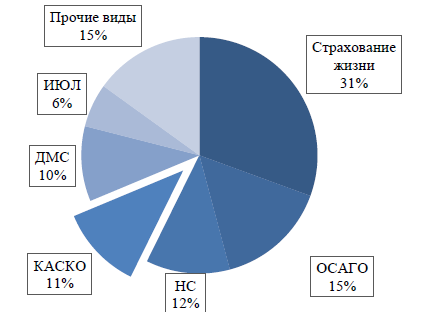

Однако темп роста сборов автоКАСКО был менее активным, чем в целом рост страхового рынка, что являлось причиной снижения доли собранных премий автострахования в общем объеме страховых поступлений, с 2014 по 2018 г. произошло снижение на 10,7 п.п. В 2018 г. структура премий по видам страхования выглядит следующим образом (рис. 1).

Рисунок 1. Структура премий по видам страхования

Из рисунка следует, что самым популярным видом страхования в России является страхование жизни, его доля составляет 31% от общего объема премий.

Удельный вес премий автострахования КАСКО составил 11%, уступая ОСАГО (15%) и страхованию от несчастных случаев (12%).

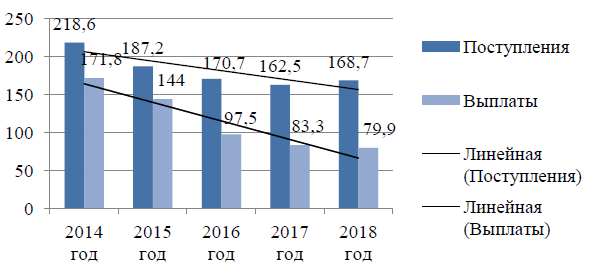

Для оценки рынка автострахования проведем анализ динамики премий и выплат по договорам КАСКО (рис. 2)[12].

Рисунок 2. Динамика премий и выплат по договорам автострахования, млрд руб.

В целом на рынке автострахования КАСКО наблюдается снижение уровня убыточности, что объясняется существенным повышением тарифов вплоть до 2018 г. и снижением частоты страховых случаев.

Данные рисунка 2 свидетельствуют, что с каждым годом выплаты сокращаются гораздо более высокими темпами, чем поступления по договорам КАСКО. С 2014 по 2017 г. поступления сократились с 218,6 млрд руб. до 162,5 млрд руб., однако в 2018 г. наблюдался рост до 168,7 млрд руб., что в итоге при стабильном сокращении выплат делает данный вид страхования все более прибыльным для страховых компаний.

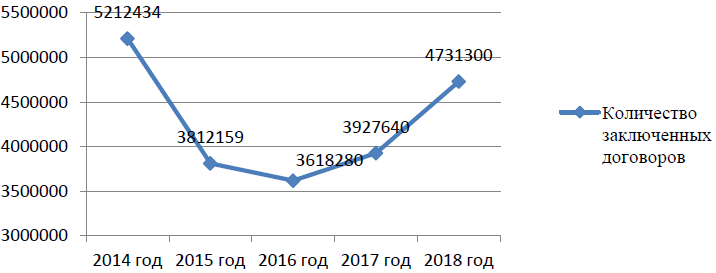

Для оценки общей динамики рынка автострахования необходимо проследить динамику количества заключенных договоров КАСКО, этот показатель говорит в целом об изменение популярности рассматриваемого вида страхования в России (рис. 3)[13].

Рисунок 3. Изменение количества заключенных договоров автоКАСКО в России, шт.

Данные рисунка 3 свидетельствуют о том, что с 2014 по 2016 г. количество договоров страхования снизилось с 5,2. До 3,6 млн шт. При этом популярность КАСКО с 2016 по 2018 г. начала возрастать, количество договоров выросло с 3,6 млн шт. до 4,7 млн шт.

Также рассмотрим общую динамику рынка КАСКО в РФ, для этого проведем оценку таблицы 2[14].

Таблица 2

Общая динамика рынка автоКАСКО в Российской Федерации

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Сумма премий, млрд. руб. |

218,55 |

187,24 |

170,67 |

162,50 |

168,7 |

|

Средняя премия, руб. |

44929 |

49116 |

47169 |

41318 |

35723 |

|

Средняя страховая сумма, тыс. руб. |

960,2 |

1102,0 |

1139,6 |

1180,3 |

1300,7 |

|

Сумма страховых выплат, млрд. руб. |

171,77 |

143,98 |

97,47 |

83,34 |

79,87 |

|

Средняя выплата, руб. |

56069 |

61796 |

74764 |

80644 |

90544 |

|

Средний тариф, % |

4,85 |

4,46 |

4,14 |

2,96 |

3,45 |

Рассмотрев динамику рынка, можно сделать вывод, что сумма страховых премий снизилась с 218,55 до 162,5 млрд руб. в период с 2014 по 2017 г. В 2018 г. рынок автоКАСКО впервые за 5 лет продемонстрировал рост, страховщики собрали по 168,7 млрд руб., что на 3,8% выше аналогичного периода прошлого года. Выплаты по автострахованию сократились с 171,77 до 79,87 млрд руб. Средняя выплата увеличилась на 61,5% с 2014 г. и достигла 90544 руб. в 2018 г.

Одним из факторов, оказавшим негативное влияние на автострахование до 2018 г. стало уменьшение продаж новых автомобилей. Динамика продаж представлена в таблице 3.

Таблица 3

Динамика продаж новых автомобилей и угонов в России

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Количество проданных автомобилей, млн шт. |

2,49 |

1,60 |

1,42 |

1,60 |

1,81 |

|

Количество угонов, шт. |

38662 |

33541 |

27840 |

26441 |

21112 |

По статистическим данным таблицы 3 в 2016 г. продажи легковых и легких коммерческих автомобилей уменьшились на 21,5 %, а в 2017 году на 11,6%.

Спрос на новые машины в 2018 г. увеличился на 11,9% (продано 1 млн 801 тыс. новых легковых автомобилей и легких коммерческих машин против 1 млн 596 тыс. в 2017 г.). По традиции покупатели активизировали покупки новых машин, клюнув на новогодние скидки и опасаясь повышения цен после новогодних праздников (205 тыс. автомобилей).

Проанализировав динамику угонов, можно сделать вывод, что за 2018 г. количество угонов легкового транспорта в России сократилось на 20% по сравнению с предшествующим периодом.

В целом, ситуация на рынке в 2018 г. была относительно стабильной: курс валют, цены на нефть и общая экономическая ситуация обошлись без серьезных потрясений, покупатели начали привыкать к новым ценам, также сказался отложенный спрос, накопившийся за последние годы.

Рейтинг страховщиков автоКАСКО в 2018 г. представлен в таблице 4.

Таблица 4

Основные показатели ТОП –10 страховщиков автоКАСКО

|

№ |

Наименование компании |

Объем премий, тыс. руб. |

Рыночная доля, % |

Количество договоров страхования, шт. |

Объем выплат, тыс. руб. |

|

1 |

СПАО «Ингосстрах» |

27761267 |

16,46 |

511185 |

12757888 |

|

2 |

СПАО «РЕСО-Гарантия» |

26256071 |

15,56 |

562735 |

11458145 |

|

3 |

АО «АльфаСтрахование» |

18549979 |

11,00 |

325638 |

9406762 |

|

4 |

САО «ВСК» |

18179631 |

10,78 |

380702 |

8519965 |

|

5 |

ПАО СК «Росгосстрах» |

13424840 |

7,96 |

495244 |

9652444 |

|

6 |

ООО «СК «Согласие»» |

13279166 |

7,87 |

221156 |

7836699 |

|

7 |

АО «СОГАЗ» |

9566554 |

5,67 |

131577 |

2773367 |

|

8 |

АО «Группа Ренессанс Страхование» |

9424475 |

5,59 |

204512 |

5317891 |

|

9 |

САО ЭРГО |

3973408 |

2,36 |

66943 |

2311384 |

|

10 |

ПАО «САК «ЭНЕРГОГАРАНТ»» |

3885001 |

2,30 |

35300 |

1875243 |

Состав лидеров (табл. 4) сегмента последние годы не меняется. У 9 компаний динамика средней премии соответствует рынку, но в абсолютном значении средняя премия выше среднерыночной. Средняя выплата у 6 компаний также выше среднерыночных значений. При этом лидером среди автостраховщиков является СПАО «Ингосстрах», объем премий которого составил 27761267 тыс. руб., а рыночная доля около 16,5 %. Объем выплат данной компании также превышает выплаты конкурентов и составляет 12857888 тыс. руб.

Как отмечалось ранее, популярность автострахования сокращалась на протяжении 2014–2017 гг., только в 2018 г. на рынке данного страхования был отмечен рост. Причиной роста взносов стало в первую очередь увеличение продаж новых автомобилей, в январе – июне продажи новых машин действительно выросли на 18% по сравнению с аналогичным периодом прошлого года. Поддержало автокаско и оживление рынка кредитования населения.

Также при покупке автомобиля в кредит оформление полиса автокаско обычно является обязательным. Следует обратить внимание на увеличивающуюся долю кредитных автомобилей в общем объеме проданных машин. Если в 2014 г. на кредитные автомобили приходилось 35%, то в 2017 г. этот показатель достиг 49%. В 2018 г. сумма выданных банками автокредитов выросла на 34% по сравнению с аналогичным периодом 2017 г.

В свою очередь, вклад в поддержку автокредитования внесло правительство, продлив государственную программу льготного кредитования на покупку машин, произведенных в России.

На рынке автострахования прослеживалась устойчивая тенденция к перезаключению автомобилистами более дешевых полисов каско, в большинстве своем покрывающих только часть рисков. Если раньше автовладельцы предпочитали покупать полисы с полным покрытием, то сейчас наблюдается устойчивый интерес к франшизным программам страхования.

Полное классическое каско оформляют владельцы дорогих машин, для которых размер премии не столь важен, как предлагаемый набор услуг.

Основным фактором снижения средней премии по автоКАСКО В 2016–2017 гг. было распространение урезанных и франшизных продуктов, то в 2018 г. на первый план выходит обострение конкурентной борьбы и масштабное снижение тарифов по каско физлиц.

Увеличение доли усеченных и франшизных полисов автокаско приводит к снижению убыточности этого сегмента. В 2008 г. аварийность по портфелю составляла 106%, в 2018-м – около 60%. Автостраховщикам в целом удалось сократить убыточность по каско и выйти в зону положительной рентабельности. По сравнению с аналогичным периодом прошлого года убыточность по полисам каско без франшизы не изменилась.