Файл: Налог на добавленную стоимость при ввозе товаров на таможенную территорию таможенного союза.pdf

Добавлен: 12.03.2024

Просмотров: 9

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты налогового учета налога на добавленную стоимость

1.1 Основные элементы налога на добавленную стоимость

1.2 Налоговый учет налога на добавленную стоимость

2. Практическое применение НДС

2. 1. Исчисление, сроки и порядок уплаты налога на добавленную стоимость

2.2 Освобождение от уплаты и частичная уплата налога на добавленную стоимость при импорте товаров

Налоговый кодекс РФ разрешает законодательным органам субъектов РФ снижать для отдельных категорий налогоплательщиков налоговую ставку в части сумм налога, зачисляемых в бюджеты субъектов РФ. При этом налоговая ставка не может быть ниже 13,5%.

Пониженные налоговые ставки предусмотрены для организаций – резидентов особой экономической зоны, для организаций – участников региональных инвестиционных проектов.

Организации, осуществляющие социальное обслуживание граждан, образовательную или медицинскую деятельность вправе применять налоговую ставку 0% при соблюдении ряда условий. По пониженным ставкам 0, 9, 13, 15% облагаются доходы, полученные по операциям с отдельными видами долговых обязательств и дивиденды. Применение пониженных ставок на эти доходы должно стимулировать развитие рынка ценных бумаг.

В отношении отдельных видов доходов налоговым законодательством установлены специальные налоговые ставки. [9]

Налоговым периодом по налогу на прибыль является календарный год, отчетными периодами – первые квартал, полугодие и девять месяцев календарного года.

Налог определяется как произведение налоговой базы и налоговой ставки. По итогам налогового периода налогоплательщик сам определяет сумму налога.

Налог на прибыль исчисляется по результатам налогового периода и перечисляется в бюджет до 28 марта следующего года. К этому сроку в налоговую инспекцию представляется налоговая декларация по налогу на прибыль. Также в течение года организация вносит авансовые платежи ежемесячно или ежеквартально (порядок исчисления и сроки и порядок уплаты налога и авансовых платежей установлены ст. 286 и 287 НК РФ).

НДС является косвенным налогом, его механизм исчисления и уплаты обеспечивает переложение налога на конечного потребителя. В РФ НДС регулируется гл. 21 «Налог на добавленную стоимость» части второй НК, а также соответствующими статьями части первой НК.

Плательщиками налога в соответствии со ст. 143 НК РФ являются организации, индивидуальные предприниматели, а также лица, признаваемые плательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством РФ. Не являются плательщиками налога организации и индивидуальные предприниматели, перешедшие на систему налогообложения в виде ЕНВД для отдельных видов деятельности или перешедшие на УСН.

Организации и ИП имеют право на освобождение от исполнения обязанностей налогоплательщика, если за три предыдущих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость не превысила суммарно 2 000 000 руб. Освобождение не распространяется на организации и ИП, реализующие подакцизные товары и сырье, а также в отношении обязанностей, связанных с ввозом товаров на таможенную территорию РФ.

Организации и ИП, использующие право на освобождение от НДС, включают предъявленный им НДС в затраты и не заявляют эти суммы к вычету.

В соответствии со ст. 146 НК РФ объектом налогообложения являются:

- реализация товаров (работ, услуг) на территории РФ;

- передача на территории РФ товаров для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при начислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию РФ.

Статья 149 НК РФ определяет операции, освобождаемые от налогообложения, их перечень достаточно обширен. Такие операции можно разделить на две группы: по которым налогоплательщик не может отказаться от освобождения (первый и второй пункты статьи), и по которым может (третий пункт статьи).

Налоговая база по НДС определяется в стоимостном выражении с учетом особенностей того или иного объекта налогообложения. Порядок определения налоговой базы по НДС закреплен в статьях 153-162 НК РФ.

Согласно статье 167 НК РФ, если иное ей не предусмотрено, моментом определения налоговой базы является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету, является счет-фактура. Счета-фактуры, составленные и выставленные с нарушением порядка, установленного ст. 169 НК РФ, не являются основанием для принятия предъявленных покупателю сумм налога к вычету или возмещению. Порядок составления и выставления счетов-фактур установлен ст. 168 и 169 НК РФ и постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Налоговым периодом по НДС в соответствии со ст. 163 НК РФ является квартал.

Налоговые ставки определяются ст. 164 НК РФ. П. 1 определяет операции, облагаемые ставкой 0%, п.2 – 10%, остальные операции облагаются налогом по ставке 18% (п. 3). Пунктом 4 определены операции, по которым применяются расчётные ставки, которые определяются по формулам 10:110х100% и 18:118х100%.

Налоговые вычеты — это понятие, предусмотренное ст. 171 НК РФ. В соответствии с п. 1 ст. 173 НК РФ сумма налога, подлежащая уплате в бюджет, определяется как разница между суммой налога, исчисленной по разным ставкам от величины облагаемого оборота отчетного периода, и суммой налоговых вычетов данного налогового периода.

Вычетам подлежат:

- суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав;

- суммы НДС, уплаченные налогоплательщиком при ввозе товара на таможенную территорию РФ. [10]

Порядок и сроки уплаты налога в бюджет определяются ст. 174 НК РФ. Если иное не предусмотрено статьей, уплата налога производится равными долями не позднее 25-го числа каждого из трех месяцев, следующих за данным налоговым периодом.

2. Практическое применение НДС

2. 1. Исчисление, сроки и порядок уплаты налога на добавленную стоимость

Косвенные налоги является важным источником доходной части государственного бюджета современных стран.

При этом, собираемость косвенных налогов в период кризисов, как правило, возрастает. В данном контексте особенную важность при обеспечении собираемости данного вида налогов, переходит к налоговому администрированию, в отношении плательщиков косвенных налогов.

Величина косвенных налогов (акцизов) по многим товарным группам достигает 50%, а иногда и до 2/3 цены товара.

Косвенные налоги, как и большинство прочих налогов, имеют две основные функции, которые представлены на рисунке 1.

Функции косвенных налогов

Функция регулирующая

Функция фискальная

Рис. 1 - Функции косвенных налогов

Большинство развитых стран используют регулирующую функцию акцизов в качестве главенствующей.

Поэтому основным действием при налогообложении является взимание налога с дохода. Поскольку такой налог более социально обоснован.

При этом косвенные налоги, в число которых входят акцизы, обладают регрессивным характером, а поэтому их широкое применение в развитых странах признается нецелесообразным.

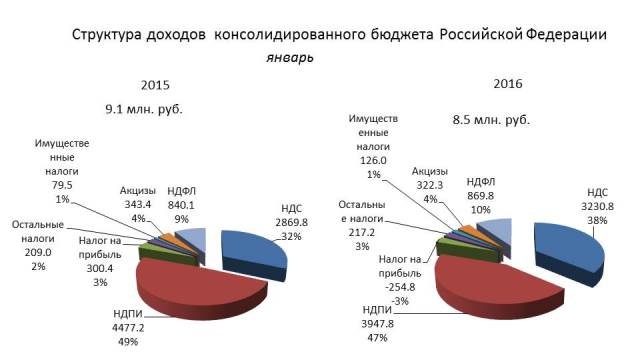

Рассматривая вопросы косвенного (акцизного) налогообложения в Российской Федерации отметим, что поступления по видам косвенных налогов в консолидированный бюджет РФ устойчиво росли.

Процесс устойчивого роста и его количественная характеристика отображена на рисунке 2.

Рис. 2 - Структура доходов консолидированного бюджета Российской Федерации за 2015-2016гг., млрд. руб.

Для анализа поступления акцизных платеже в консолидированный бюджет Российской Федерации нам необходимо исследовать структуру налоговых поступлений в Федеральный бюджет РФ на протяжении нескольких лет.

Данные значения представлены нами в таблице 1.

Таблица 1 - По структуре поступлений в федеральный бюджет Российской Федерации в период от 2014 до 2016 гг.

|

По видам налогов |

2014 г. |

2015 г. |

2016 г. |

||||

|

Млрд. руб. |

В % к объему пост. Гос. бюджет |

Млрд. руб. |

В % к объему пост. В гос бюджет |

Млрд. руб. |

В % к объему пост.в госд. бюджет |

В % к соотв. периоду 2014 |

|

|

Всего поступило в федеральный бюджет |

5368 |

100 |

6214,6 |

100 |

6880,5 |

100 |

110,7 |

|

из них: |

− |

− |

− |

− |

− |

− |

− |

|

Налог на прибыль |

352,2 |

6,6 |

411,3 |

6,6 |

491,4 |

7,1 |

119,5 |

|

НДС |

1868,2 |

34,8 |

2181,4 |

35,1 |

2448,3 |

35,6 |

112,2 |

|

Акцизы |

461 |

8,6 |

520,8 |

8,4 |

527,9 |

7,7 |

101,4 |

|

НДПИ |

2535,3 |

47,2 |

2858 |

46 |

3160 |

45,9 |

110,6 |

|

Остальные налоги и сборы |

151,3 |

2,8 |

243,1 |

3,9 |

252,8 |

3,7 |

104,0 |

Таким образом, анализируя приведенные показатели, мы отмечаем:

- общий рост налоговых поступлений в федеральный бюджет Российской Федерации составил: рисунок 3

Рис. 3 - Общий рост налоговых поступлений в федеральный бюджет РФ (млрд. руб.)

И в таблице 2

Таблица 2 - Общий рост налоговых поступлений в федеральный бюджет РФ (млрд. руб.)

|

№ пп |

Период (год) |

Сумма (млрд. руб) |

|

1 |

2014 |

5428 |

|

2 |

2015 |

6112 |

|

3 |

2016 |

6889 |

Одновременно с этим росли и поступления в федеральный бюджет от акцизного обложения, рисунок 4

Рис.4 - Поступления в федеральный бюджет от акцизного обложения (млрд. руб.)

А также в таблице 3:

Таблица 3 - Поступления в федеральный бюджет от акцизного обложения

|

№ пп |

Период (год) |

Сумма (млрд.руб) |

|

1 |

2014 |

521 |

|

2 |

2015 |

528 |

|

3 |

2016 |

537 |

Следует отметить, что темпы роста повышения поступления акцизных платежей в федеральный бюджет РФ в данный период несколько падали, что было связано с общемировой тенденцией снижения цен на углеводородное сырье.

Данный аспект в некоторой мере был компенсирован ростом курса валют по отношению к рублю, при том, что учет цен на углеводороды фиксируется в долларах США, а налоги и акцизы выплачиваются плательщиками в национальной валюте, то есть в рублях.

В настоящее время российская экономика пребывает в состоянии поиска новых точек роста при условии серьезных ресурсных ограничений. Ведь сейчас топливно- энергетический комплекс уже нельзя считать локомотивом роста российской экономики.

Сверяясь с данными официальной таможенной статистики, по удельному весу топливно-энергетических товаров в Российском экспорте в 2016 году доходил до 61,6%, при том, что сопоставимом периоде 2010 года данный показатель составлял 72%.

Таким образом, стоимостной объем вывоза продукции в области топливно-энергетического комплекса в целом понизился почти на 37,6%, при том, что росли физические объемы по экспорту:

- Сырой нефти. на 4,5%.

- Природного газа, на 16,2%.

- Каменного угля, на 4,7%.

Таким образом, можно отметить, что нефтегазовые доходы, складывающиеся из:

- НДПИ, установленного на углеводородное сырье.

- Экспортных пошлин на сырую нефть, газ и нефтепродукты, в 2016 году совратились на 34,3% по отношению к аналогичному периоду 2015 года, до уровня 687,7 млрд. руб.,

- Не нефтегазовые доходы сократились только на 6,5% или до 1,15 трлн. руб.