Файл: Проектный контроллинг (Система управления проектом и место контроллинга).pdf

Добавлен: 12.03.2024

Просмотров: 385

Скачиваний: 0

Другими словами, в случае нарушения хода реализации проекта формируется ответ, направленный на снижение отклонений от плана с учетом изменений в окружающей среде.Система имеет процесс входа, выхода и выполнения проекта, который также может соответствовать любой части проекта, рабочему пакету, заданию. Здесь управляющие подсистемы рассматриваются как компоненты определенного контура управления, а процесс управления соответствует регулированию в кибернетическом смысле. Выходные индикаторы контролируются относительно определенных параметров, предварительно определенных для этой конкретной цепи. Если они различаются, в цепи обратной связи формируется корректирующее действие, которое возвращается на вход системы, чтобы устранить отклонения или исправить входные параметры.

С точки зрения организационной структуры проекта совокупность процессов управления представляется как иерархическая система нескольких контуров регулирования. Организационные подразделения при этом являются или регуляторами, или объектами регулирования либо и тем и другим одновременно. Без учета внешних воздействий руководитель проекта в этом случае выполняет функции регулятора, подразделения-исполнители соответствуют объектам регулирования, а находящиеся между ними промежуточные организационные подразделения, выполняющие и управленческие и исполнительские функции (например, подразделения, отвечающие за выполнение пакетов работ), являются одновременно и регуляторами, и объектами регулирования. Организационные подразделения связаны между собой информационными потоками, с которыми передается плановая и фактическая управленческая информация.

Реальные системы управления могут включать в себя несколько контуров обратной связи, что позволяет при необходимости идентифицировать и по возможности устранять любые изменения, препятствующие достижению целей проекта.

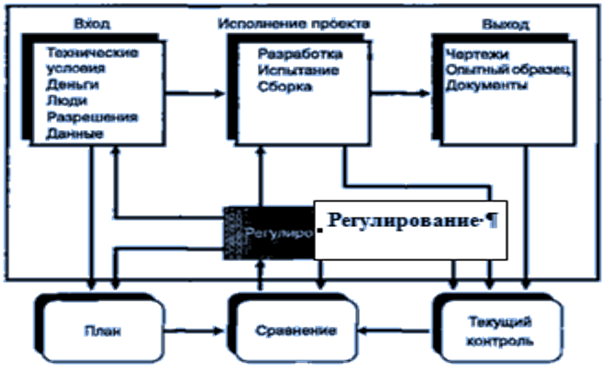

Например, проект может столкнуться с непредвиденными обстоятельствами, которые не были изначально учтены при разработке системы контроля. В этом случае в системе управления должно быть введено столько контуров, сколько типов показателей необходимо учитывать при управлении процессом, например по входным показателям, показателям самого процесса и показателям плана. Пример системы третьего порядка приведен на рис. 1.1

Рис. 1.1 Система обратной связью третьего порядка

Из рисунка 1.1 видно, что система обратной связью третьего порядка содержит те же основные элементы, что и система с одним контуром. Имеются входные показатели, процесс, выходные показатели и контуры обратной связи. Здесь подается информация о выходных показателях в «компаратор», который сравнивает их с показателями первоначального плана. Если существует расхождение, эта информация передается в «регулятор», который определяет, вызвано ли расхождение чем-нибудь некорректным в процессе, во входных показателях или непосредственно в плане.

Обычно из-за непредвиденных изменений во внешней среде проекта и непредвиденных обстоятельств в самой организации продолжительность проекта, фактическая стоимость и иногда технология работы, которая составляет основу процесса, отличаются от те, которые запланированы. На практике только 5% проектов реализуются в соответствии с первоначальными планами. Чем сложнее и технологичнее проект, тем больше необходимо перепланировать и тем больше нагрузка на систему управления проектом, его подсистемы планирования и контроля. Кроме того, со временем потребности, для которых был разработан проект, могут измениться.

Первоначальный план может быть неудачным из-за различных факторов, например, из-за задержки в запуске проекта, анализа условий финансирования, изменения потребностей, неправильного планирования зависимостей между работа, смета времени и нехватка ресурсов для работы, задержки в передаче рабочей документации или отсутствие необходимого оборудования у подрядчиков, непредвиденные технические трудности или изменения внешних условий.

Тем не менее, все существенные элементы проекта должны контролироваться руководством. Менеджер должен определить процедуру и установить последовательность сбора данных через определенные промежутки времени, проанализировать полученные данные, проанализировать текущие разрывы между фактическими и прогнозными показателями и спрогнозировать влияние текущего положения дел на реализацию. выполнить оставшиеся объемы работ и т. д.[4]

Методы и инструменты контроллинга

Для изучения контроллинга используются как общенаучные, так и специфические приемы исследования. К общим методам относятся анализ, синтез, индукция, дедукция, аналогия, моделирование, абстрагирование, конкретизация и т.д.

К числу специфических методов применяемых в контроллинге относятся:

- АВС - анализ – используется для определения главных моментов в работе предприятия. При АВС – анализе задачи, которые выполняют функции всех уровней, подразделяют на три группы:

- А – задачи выполняются одним из руководителей, их нельзя делегировать, они важные и комплексные. Их решение способствует эффективной работе предприятия, а невыполнение вызывает ряд проблем (например, переговоры с оптовыми покупателями проводит сам предприниматель или руководитель предприятия).

- В – задачи – это также важные задачи, но их можно делегировать компетентными сотрудниками.

- С – задачи – это задачи ежедневные, рутинные. Их необходимо делегировать, чтобы больше времени уделять выполнению самых важных задач (например, административно-хозяйственные вопросы, работа с корреспонденцией и т.д.).

При АВС- анализе затраты времени на выполнение этих работ не соответствуют значимости этих работ.

На выполнение А-задач требуется примерно 5% времени. Значимость А- задач с учетом их вкладов в достижение целей предприятия оценивается в 75%.

В- задачи – это категория средней важности; составляет 20% по затратам времени и 20% по значимости.

С- задачи занимают примерно 75% времени и вносят вклад в получение доходов предприятия в размере 5%.

- Анализ величины в точки убыточности. При этом методе наглядно представляются взаимосвязи между выручкой от продаж, затратами и прибылью.

Все затраты предприятия, связанные с производством и сбытом продукции, можно подразделить на переменные и постоянные.

Переменные затраты зависят от объема производства и продажи продукции.

Постоянные затраты не зависят от динамики объема производства и реализации продукции.Точка безубыточности - это состояние, в котором бизнес не приносит ни прибыли, ни убытков. Это доход, необходимый бизнесу для получения прибыли. Его можно выразить как количество единиц продукции, которое необходимо продать для покрытия расходов, после чего каждая дополнительная единица проданной продукции будет приносить прибыль бизнесу. Разница между фактическим количеством проданных продуктов и точкой безубыточности продаж - это зона безопасности (зона прибыли), и чем она больше, тем сильнее финансовое положение компании.

Распределение продаж и зона безопасности компании являются фундаментальными показателями при разработке бизнес-планов, обоснованиипринятие управленческих решений, оценка деловой активности, определение и анализ того, что должен уметь делать любой бухгалтер, экономист, менеджер.

Расчет этих показателей основан на следующем взаимодействии: затраты - продажи - прибыль.Разница между фактическим объемом продаж в точке безубыточности является зоной безопасности, которая показывает, сколько процентов фактический объем продаж превышает критический, где рентабельность продаж равна нулю.Анализ безубыточности используется для:

- определение целевой прибыли;

- принимать решения об объеме производства отдельных видов продукции;

- устранить контроль ценовой политики;- принимать инвестиционные решения;

- определить критические доходы;

- определить финансовую устойчивость предприятия.

3. Метод расчета суммы покрытия - с помощью этого метода контроля переменные сначала вычитаются из дохода, а затем из фиксированных затрат. Это позволяет определить, какая прибыль или какой производственный результат останется в бизнесе, когда продукт будет продаваться по рыночной цене.

Прибыль возникает, когда сумма покрытия для всех продажных продуктов превышает стоимость постоянных затрат.

4. Методика расчета инвестиций:

Цели инвестиционных расчетов:

- определение доходности отдельных инвестиционных проектов;

- выбор инвестиционных объектов из нескольких вариантов;

- формирование инвестиционных программ;

Данные, необходимые для расчета инвестиций:

- внутренние (переменные и постоянные затраты, доходы и расходы, рентабельность, ликвидность, производительность, доля рынка и т. д.)

- внешние (рыночные условия, технический прогресс, цены, законодательство, условия рынка труда и т. д.).

Методы расчета инвестиций.

Оценка отдельных инвестиционных объектов осуществляется статистическими и динамическими методами.

Статистические методы:

а) метод сравнивания по издержкам;

б) метод сравнивания по прибыли;

в) метод расчета рентабельности;

г) метод расчета амортизации (срока окупаемости).

Динамические методы:

а) метод расчета ценности капитала;

б) метод расчета внутренней рентабельности.

Инструменты контроллинга.

Теория принятия решений используется для описания и формулирования процесса управления, если планирование, управление и контроль считаются основными сферами деятельности для менеджеров. Планирование занимает центральное место в теории принятия решений и представляет собой регулярно повторяющийся процесс принятия решений. Процессы планирования и контроля за выполнением планов во многом зависят от специфики стиля управления компанией и связаны с принятием руководителями определенной ответственности.

Поэтому теоретическую основу процесса управления также составляют психология, философия и предпринимательская этика.Предприятие можно рассматривать как очень сложную открытую социально-техническую систему, связанную с конкретными отношениями с внешней средой. Чтобы получить прибыль и достичь других целей, компания производит товары (товары и услуги) для удовлетворения внешнего спроса.

В то же время элементы делового потенциала (персонал и средства производства) взаимодействуют с объектами. Эти действия включают процессы, связанные с получением, обработкой, передачей и накоплением материальных и нематериальных активов, реальных и номинальных (денег). В будущем под реальными товарами понимаются главным образом информационные товары и материальные блага, поскольку промышленное предприятие характеризуется, прежде всего, производством материальных благ в результате действий людей или машин, которые трансформируются. или преобразовать сырье, полуфабрикаты во время процесса. Производство товаров также предполагает оказание услуг.

Информационные, материальные и номинальные преимущества - объекты, с которыми выполняются действия - являются элементами ввода и вывода. Если выходные данные одного товара являются входными данными другого товара, между ними формируются информация, товары и денежные потоки. Эти потоки проходят через компанию и связывают ее с внешней средой.

Информационные потоки идут частично без сопутствующих товаров и денежных потоков. Товарные и другие фактические потоки, а также денежные потоки можно отслеживать с помощью информационных потоков.

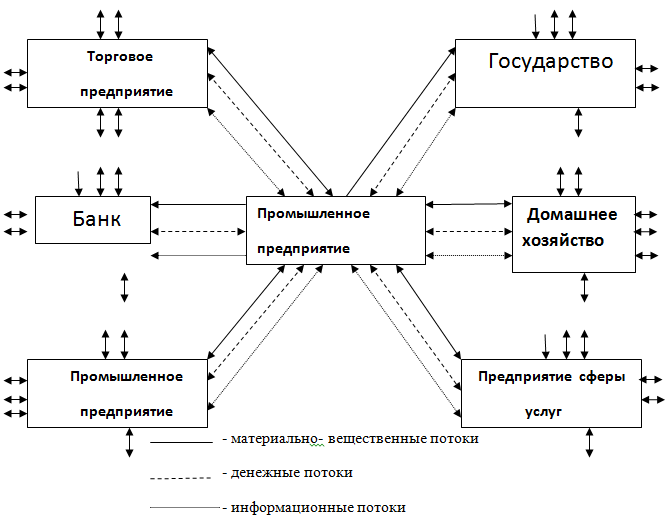

Промышленное предприятие можно рассматривать как элемент народного хозяйства с названными выше входными и выходными потоками (рис. 1.4).

Рис. 1.4 Предприятие как подсистема народного хозяйства

Планирование. Процесс принятия решения связанный с будущим называют планированием. Планирование в широком смысле означает принятие на основе систематической подготовки управленческих решений, связанных с будущими событиями и принятием планов.

Главный смысл планирования состоит в повышении производительности и эффективности работы предприятия посредством:

- целевой ориентации и координации всех событий на предприятии;

- выявления рисков и снижения их уровня;

- разукрупнения и тем самым упрощения процессов;

- повышения гибкости, приспособляемости к изменениям.

Планирование обусловлено анализом и прогнозом, результаты, которых содержат соответствующие сравнения предполагаемых воздействий значимых для будущего альтернатив. В стремлении к выявлению лучших альтернатив, целей и способов их достижения проявляется функция оптимизации.

Контроль. Контроль является продолжением планирования и сопровождает процесс реализации планов. Контроль предполагает определение и документирование фактических показателей, и сравнение их с плановыми показателями для определения результатов деятельности. К контролю относится также сравнение показателей ожидаемого и фактического выполнения планов, проверка допустимости исходных предпосылок и контроль методической и содержательной согласованности планового процесса.

Контроль также включает в себя комплекс мер для анализа вероятных отклонений от запланированных показателей. Сравнение и анализ стимулируют новые процессы принятия решений, которые, в свою очередь, инициируют корректирующие действия и обеспечивают долгосрочный эффект обучения.