Файл: Федеральные налоги с юридических лиц и их экономическое значение (Мероприятия по повышению собираемости налогов с организаций).pdf

Добавлен: 12.03.2024

Просмотров: 64

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Понятие и виды федеральных налогов, уплачиваемых юридическими лицами

1.1.Понятие и виды федеральных налогов, уплачиваемых юридическими лицами

1.2. Анализ поступлений налогов с юридических лиц

Глава 2. Совершенствование собираемости налогов с юридических лиц

2.1. Мероприятия по повышению собираемости налогов с организаций

Информация о налоговом периоде, ставках по налогу, порядке и сроках уплаты налога, сроках предоставления налоговой декларации по выше представленным налогам представлена в таблице 1.2.

Таблица 1.2

Порядок и сроки уплаты налога на прибыль организации, налога на добычу полезных ископаемых и водного налога [9]

|

Налог на прибыль организаций |

Налог на добычу полезных ископаемых |

Водный налог |

|

|

Налоговый период |

Календарный год |

Календарный месяц |

Квартал |

|

Отчетный период |

I квартал, полугодие, 9 месяцев |

- |

- |

|

Ставка по налогу |

0 %, 9 %, 15 %, 20 % (2 % - в федеральный бюджет; 18 % - в бюджет субъекта РФ, где эта ставка может быть снижена) |

Определяется согласно ст. 342 НК РФ |

Определяется согласно ст. 333.12 НК РФ |

|

Исчисление налога |

Сумма налога исчисляется налогоплательщиками |

Сумма налога исчисляется налогоплательщиками |

Сумма налога исчисляется налогоплательщиками |

|

Дата подачи налоговойдекларации |

Не позднее 28 календарных дней со дня окончания соответствующего отчетного периода |

Не позднее последнего числа месяца, следующего за истекшим налоговым периодом |

Не позднее 20 числа месяца, следующего за истекшим налоговым периодом |

|

Срок уплаты налога |

Не позднее 28 календарных дней со дня окончания соответствующего отчетного периода |

Не позднее 25 числа месяца, следующего за истекшим налоговым периодом |

Не позднее 20 числа месяца, следующего за истекшим налоговым периодом |

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов взимаются с организаций и физических лиц, в том числе индивидуальных предпринимателей, получающих в установленном порядке разрешение на добычу объектов животного мира или на добычу (вылов) водных биологических ресурсов на территории РФ и специальных зонах (ст. 333.1 НК РФ). [1]

Объектами налогообложения по данному сбору являются объекты животного мира и водных биологических ресурсов, установленные перечнем ст. 333.3 НК РФ. Сумма сбора за пользование объектом налогообложения исчисляется путем умножения количества объектов на ставку сбора [5.C/32].

Ежемесячно, не позднее 20-го числа, налогоплательщики выплачивают сбор до момента окончания выданного им соответствующего разрешения. Необходимые сведения предоставляются в налоговую не позднее 5-го числа каждого месяца.

Государственная пошлина представляет собой сбор, взимаемый с лиц, признаваемых налогоплательщиками данного сбора, при их обращении в органы, уполномоченные в соответствии с законодательством РФ, за совершением в отношении этих лиц юридически значимых действий. К таким действиям относятся обращение в суды общей юрисдикции, арбитражные суды, обращение к нотариусу, государственная регистрация организаций и другие. Налогоплательщиками признаются организации и физические лица, если они обращаются за совершением юридически значимых действий или выступают ответчиками в судах с учетом принятия решения судом не в их пользу (ст. 333.17 НК РФ). [1]

Размеры государственной пошлины устанавливаются в зависимости от совершаемого юридически значимого действия ст. 333.19-333.34 НК РФ. Уплачивается налогоплательщиком до или после совершения юридически значимого действия согласно ст. 333.18 НК РФ. [1]

1.2. Анализ поступлений налогов с юридических лиц

Основным источником доходов современного государства являются налоговые поступления. Большая часть бюджета Российской Федерации пополняется именно за счет налогов и сборов. Данные средства расходуются на содержание государственного аппарата, обеспечение обороноспособности страны, поддержание правопорядка, финансирование государственных программ, выплату заработной платы работникам бюджетной сферы.[12.C.31]

Анализ налоговых поступлений занимает большое место в разработке налоговой и бюджетной политики, так как обеспечение полного и устойчивого сбора налогов и других обязательных платежей является важнейшим требованием для стабильного и эффективного функционирования государства. Конечный результат анализа позволяет изучить налоговые поступления, провести их оценку, изучение динамики и структуры налоговых поступлений в бюджетную систему позволяет выявить связь между оценкой социально-экономического состояния страны и крупнейшими бюджетообразующими налогоплательщиками под воздействием изменений, происходящих в налоговой политике и законодательстве, а так же мотиваций налогоплательщиков при выборе модели поведения. Выше сказанное определяет актуальность данной темы.

Для наглядного представления, данные по поступлениям налогов по отраслям за 2014-2016 гг. представим в таблице, рассчитаем структуру.

Таблица 1.3.

Налоговые поступления по основным видам экономической деятельности за 2014-2016 гг.

|

Вид экономической деятельности |

2014 г. |

2015 г. |

2016 г. |

||||

|

Сумма, тыс. р. |

уд. вес, % |

Сумма, тыс. р. |

уд. вес, % |

Сумма, тыс. р. |

уд. вес, % |

||

|

Всего |

11322659,6 |

100 |

12606291,9 |

100 |

13707085,9 |

100 |

|

|

сельское хозяйство, охота и лесное хозяйство |

45092,7 |

0,4 |

65208,6 |

0,5 |

17607,0 |

0,6 |

|

|

Рыболовство, рыбоводство |

9110,0 |

0,1 |

10496,7 |

0,1 |

4297048,9 |

0,1 |

|

|

Добыча полезных ископаемых |

3274720,9 |

28,9 |

3764146,4 |

29,9 |

2474249,9 |

31,3 |

|

|

Обрабатывающие производства |

2137088,2 |

18,9 |

2283540,6 |

18,1 |

431891,5 |

18,1 |

|

|

Производство и распределение электроэнергии, газа и воды |

331498,4 |

2,9 |

368441,0 |

2,9 |

601090,5 |

3,2 |

|

|

Строительство |

275509,9 |

2,4 |

607079,5 |

4,8 |

1518714,3 |

4,4 |

|

|

Оптовая и розничная торговля, ремонт автотранспортных средств и прочее |

586861,8 |

5,2 |

1336438,6 |

10,6 |

83386,8 |

11,1 |

|

|

Гостиницы и рестораны |

75553,8 |

0,7 |

78739,5 |

0,6 |

801369,5 |

0,6 |

|

|

Транспорт и связь |

706159,3 |

6,2 |

783621,4 |

6,2 |

548934,6 |

5,8 |

|

|

Финансовая деятельность |

541872,9 |

4,8 |

596852,6 |

4,7 |

1 493563,6 |

4,0 |

|

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

1121027,9 |

9,9 |

1271593,3 |

10,1 |

17607,0 |

10,9 |

|

|

Государственное управление и обеспечение военной безопасности |

342376,2 |

3,0 |

364129,6 |

2,9 |

376231,1 |

2,7 |

|

|

Образование |

245990,9 |

2,2 |

271709,5 |

2,2 |

292088,5 |

2,1 |

|

|

Здравоохранение и предоставление соц. услуг |

202412,7 |

1,8 |

218610,3 |

1,7 |

238526,8 |

1,7 |

|

|

Прочие |

509976,1 |

4,5 |

585684,3 |

4,65 |

450393,2 |

3,29 |

|

По данным, полученным по отчетам ФНС России поступления налогов и сборов в консолидированный бюджет Российской Федерации за 2014-2016 гг. в целом увеличились на 2384 млн. руб.

Согласно данным, представленным в таблице 1, наибольшую часть доходов бюджета занимают отрасли:

- добыча полезных ископаемых;

- обрабатывающие производства;

- операции с недвижимым имуществом, аренда и предоставление услуг;

- оптовая и розничная торговля, ремонт автотранспортных средств и прочее. [9.C.21]

Проанализируем поступления по данным видам деятельности.

2016г.

2015г.

2014 г.

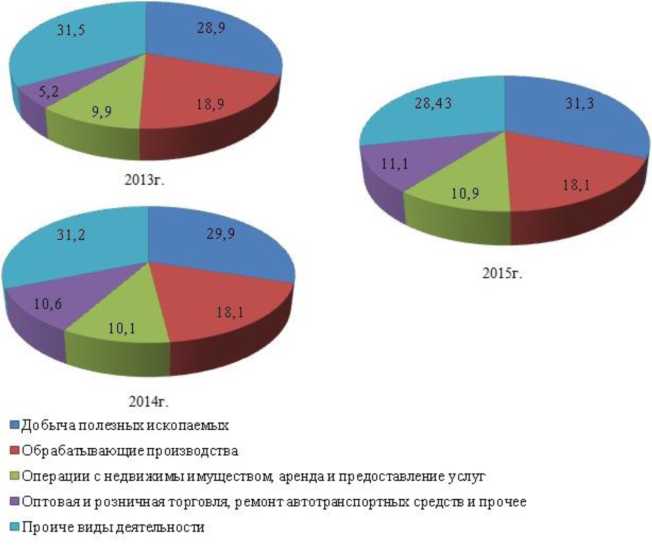

Рис. 1.1. Структура поступлений налогов, сборов в консолидированный бюджет РФ по видам экономической деятельности 2014-2016 гг. [12]

По данным, представленным на рисунке 1, видно, что в течение рассматриваемого периода основной доходообразующей статьей бюджета является добыча полезных ископаемых. Причем налоговые поступления по данному виду деятельности ежегодно увеличиваются. [16.C.2]

При этом максимальное значение данного показателя в отраслевой структуре наблюдается в 2016 году (31,3 %), минимальное - в 2014 году (28,9 %), что позволяет сделать вывод не только о стабильности данного вида экономической деятельности, но и о его развитии, обусловленным высоким природно-ресурсным потенциалом страны. Рост поступлений по налогу на добычу полезных ископаемых связан с увеличением ставки по налогу на добычу нефти а так же с постоянно растущими объемами добычи нефти. Также поступления данного налога возросли в связи ростом добычи организациями общеиспользуемых полезных ископаемых, являющихся объектом налогообложения.

Следующей по величине отраслью выступают обрабатывающие производства. По данным таблицы также наблюдается ежегодное увеличение налоговых поступлений по данному виду деятельности. Однако увеличение данного показателя не столь значительно: в период с 2014 по 2016 года произошло увеличение в размере 337 млн. руб., которое нельзя назвать большим по сравнению с увеличением поступлений от добычи полезных ископаемых, которое составило 1022 млн. рублей. Максимальное значение в структуре обрабатывающие производства достигают в 2014 году (18,9 %), что говорит о снижении активности в данном виде деятельности. [8.C.31]

Существенными являются и поступления от операций с недвижимым имуществом, аренды и предоставления услуг. В 2014 году данный вид деятельности являлся третьим по величине, и в последующие годы его увеличение составило: в абсолютном выражении - 373 млн. рублей, в относительном - 33 %; однако, уже в 2015 году третьим по величине показателем становится оптовая и розничная торговля, ремонт автотранспортных средств и прочие виды деятельности. Данный показатель увеличился за год более чем в два раза и значительно повлиял на структуру: доля оптовой и розничной торговли в 2014 году составляла 5,2 %, а в 2016 году - 11,1 %. Основной вклад поступлений в данной отрасли вносят оптовая торговля готовой продукцией и полуфабрикатами, сырьем, так же средствами производства и потребительскими товарами. [17.C.2]

Остальные показатели находятся в пределах от 0,1 % до 5 %: сельское хозяйство, охота и лесное хозяйство, гостиницы и рестораны, рыболовство и рыбоводство и другие.

Далее проведем анализ поступлений в консолидированный бюджет РФ по видам экономической деятельности, доходы от которых претерпели значительные изменения в течение рассматриваемого периода, однако, не оказали особого внимания на структуру. К таким видам деятельности относятся:

- сельское хозяйство, охота и лесное хозяйство;

- производство и распределение электроэнергии, газа и воды;

- строительство;

Динамика вышеперечисленных доходных статей представлена в табл. 2.

На основе данных, представленных в таблице, можно отметить, что в 2016 году размер поступлений в бюджет от отрасли сельского хозяйства, охоты и лесного хозяйства возросли на 81,8 % и 25,7 % по отношению к 2014 и 2015 годам соответственно. [9.C.4]

Таблица 1.4.

Динамика поступлений по отельным видам деятельности, млн. руб.

|

Вид деятельности |

Анализируемый период |

Изменение 2016 г., +/- |

Темп прироста 2016 г. к, % |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2014 |

2015 |

|

|

Сельское хозяйство, охота и лесное хозяйство |

45 |

65 |

82 |

+37 |

+17 |

81,83 |

25,73 |

|

Производство и распределение электроэнергии, газа и воды |

331 |

368 |

432 |

+101 |

+64 |

30,28 |

17,22 |

|

Строительство |

276 |

607 |

601 |

+325 |

-6 |

118,17 |

-0,99 |

Основными причинами увеличения доходов от данной отрасли, являются:

- повышение интенсификации производства с помощью более рационального применения удобрений, кормов, применения новой техники и прочих факторов;

- увеличение субсидий: повышение субсидий наблюдается в основном из регионального бюджета; тем не менее, уровень ассигнований не удовлетворяет всем нуждам;

- снижение затрат на материальные ресурсы, а также достижение эквивалентности цен на продукцию сельскохозяйственного и промышленного производства;

- улучшение качества продукции, что будет способствовать увеличению ее конкурентоспособности; [13.C.5]

- повышение цен реализации продукции и обеспечение гарантии сбыта.

К видам экономической деятельности, доходы от которых претерпели значительные изменения в течение рассматриваемого периода также относится производство и распределение электроэнергии, газа и воды. Изменение данного показателя характеризуется увеличением поступлений на 30 % относительно 2014 года, что в абсолютном выражении составило 101 млн. руб., и ростом доходов на 17 % по отношению к 2015 году, что в абсолютном выражении составляет 64 млн. руб.