Файл: Классификация имущества по источникам образования (Сущность и значение классификации хозяйственных средств и источников их формирования).pdf

Добавлен: 12.03.2024

Просмотров: 40

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КЛАССИФИКАЦИИ ИМУЩЕСТВА ПО ИСТОЧНИКАМ ОБРАЗОВАНИЯ

1.1 Сущность и значение классификации хозяйственных средств и источников их формирования

ГЛАВА 2 АНАЛИЗ УПРАВЛЕНИЕ ИМУЩЕСТВОМ В ООО «ПЛАТФОРМА»

2.1 Общая характеристика ООО «Платформа»

2.2 Анализ финансово-экономического состояния исследуемого предприятия

2.3 Анализ состава, структуры, динамики имущества предприятия и источников его формирования

ГЛАВА 3 МОДЕЛЬ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ИМУЩЕСТВОМ ПРЕДПРИЯТИЯ

Таблица 2.8 - Собственный оборотный капитал, тыс. руб.

|

Показатель |

На начало 2015 года |

На начало 2016 года |

отклонение |

На начало 2017 года |

отклонение |

|

Собственный оборотный капитал |

263 466 |

263 613 |

147 |

192 762 |

-70 851 |

Как видно из таблицы, у предприятия есть собственные оборотные средства, однако они снижаются из года в год, о чем мы уже говорили выше. Данный факт отражается на его финансовой неустойчивости. Об этом также говорят рассчитанные показатели финансовой обеспеченности собственными средствами, а также маневрирования собственными оборотными средствами, которые за весь анализируемый период имеют отрицательное значение. Все оборотные активы сформированы за счет краткосрочных обязательств. Это говорит о неспособности предприятия пополнять оборотными средствами показатели платежеспособности за счет собственных источников при острой нехватке.

Показатели рентабельности за анализируемый период демонстрируют тенденцию к снижению, что говорит о неэффективном использовании ресурсов предприятия. Основной же причиной, повлиявшей на данное снижение, является снижение прибыли предприятия. Данной снижение, скорее всего, вызвано ростом себестоимости продукции. Так как согласно отчетности ООО УК «Платформа», на себестоимость продукции относятся как переменные, так и постоянные расходы (таблица 11), то можно отметить, исходя из данных за 2016 и 2015 год, рост заработной платы сотрудников, высокие расходы, связанные с предоставлением услуг сторонними организациями. Отметим общий рост расходов компании за отчетный период. Особенно отметим высокий рост расходов, связанных с оплатой труда и социальными отчислениями. Предприятию необходимо пересмотреть свою политику по работе с персоналом и найти возможность для снижения части переменных расходов. Амортизационные расходы выросли на 5,42%, что связано со снижением доли основных средств в структуре предприятия. Следовательно, с целью улучшения финансового состояния предприятия необходимо изыскать возможности снижения переменных расходов.

Таблица 2.9 - Структура расходов компании

|

Наименование показателя |

Код |

За 2015 г. |

За 2016 г. |

Отклонение, тыс. руб. |

Темп роста, % |

|

Материальные затраты |

5610 |

1 594 691 |

1 879 684 |

284 993 |

117,87 |

|

Расходы на оплату труда |

5620 |

147 290 |

162 142 |

14 852 |

110,08 |

|

Отчисления на социальные нужды |

5630 |

38 199 |

54 558 |

16 359 |

142,83 |

|

Амортизация |

5640 |

33 394 |

35 203 |

1 809 |

105,42 |

|

Прочие затраты |

5650 |

233 713 |

291 453 |

57 740 |

124,71 |

|

Итого по элементам |

5660 |

2 047 287 |

2 423 040 |

375 753 |

118,35 |

Деловая активность предприятия также растет. Увеличивается оборачиваемость оборотного и собственного капиталов, следовательно, сокращается периоды оборота данных показателей, что ведет к высвобождению денежных средств.

В зависимости от значений коэффициентов различают 4 типа финансовой устойчивости. На основе рассчитанных нами показателей определим тип финансовой устойчивости ООО УК «Платформа».

1 тип: абсолютная финансовая устойчивость. Для нее характерным является:

Коэффициент обеспеченности оборотных активов собственным капиталом Косс 0,1

Коэффициент обеспеченности запасов собственным капиталом Косз 1

Организация с 1 типом финансовой устойчивости характеризуется отсутствием неплатежей и причин их возникновения, то есть деятельность организации высоко рентабельна, отсутствуют нарушения внутренней и внешней финансовой дисциплины.

2 тип: нормальная финансовая устойчивость. Для организации с данным типом финансовой устойчивости характерны те же признаки, что и для предприятий 1 – го типа. Однако для них существуют следующие допущения:

- Коэффициент обеспеченности оборотных активов собственным капиталом Косс 0,1

- Коэффициент обеспеченности запасов собственным капиталом Косз < 1

- Коэффициент обеспеченности запасов нормальными источниками финансирования Кзиф > 1.

3 тип: неустойчивое финансовое состояние. Характеризуется наличием нарушений финансовой дисциплины (задержки в оплате труда и т.п.), перебои в поступлении денег на расчетный счет и в платежах, неустойчивая рентабельность, невыполнение финансового плана.

Коэффициент обеспеченности запасов нормальными источниками финансирования Кзиф < 1.

4 тип: кризисное состояние. Кроме признаков, характеризующих предприятие с неустойчивым финансовым состоянием, присутствуют регулярные неплатежи, которые можно классифицировать:

- Наличие просроченной задолженности по банковским ссудам и просроченной задолженности поставщикам и подрядчикам, а также наличие недоимки в бюджет;

- Наличие задержки по оплате труда и другие неплатежи по исполнительным документам.

На основании проведенного полного анализа финансово-хозяйственной деятельности, отметили, что у предприятия нет собственного оборотного капитала, поэтому все показатели, необходимые для определения финансовой устойчивости, будут отрицательными. А исходя из вышеизложенного, можно отнести ООО УК «Платформа» к предприятию с третьим типом финансовой устойчивости. То есть организация имеет неустойчивое финансовое положение.

ГЛАВА 3 МОДЕЛЬ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ИМУЩЕСТВОМ ПРЕДПРИЯТИЯ

В условиях динамично развивающегося рынка, чтобы оставаться конкурентоспособными, организациям необходимо производить качественные товары и услуги, использовать новые технологии, качественное сырье и оборудование. Зачастую наращивание объемов влечет за собой большие инвестиционные затраты, а потому вопросы, связанные с оценкой эффективности вложений в проекты, эффективностью управления имуществом, являются очень актуальными.

На данный момент существует множество различных методик по оценке эффективности инвестиционных проектов. Наиболее распространенными являются 2 вида [1]:

- Простые, статистические методы, не включающие дисконтирование:

- метод, основанный на определении срока окупаемости инвестиций;

- метод определения нормы прибыли на капитал;

- метод Cash-flow, или накопленное сальдо денежного потока;

- метод, основанный на сравнении эффективности приведенных затрат на производство продукции,

- метод сравнения прибыли.

- Методы, основанные на дисконтировании (динамические):

- метод чистой дисконтированной стоимости;

- метод внутренней нормы прибыли;

- дисконтированный срок окупаемости инвестиций;

- метод расчета ставки дисконтирования, при которой сумма дисконтированных доходов всего периода осуществления инвестиционного проекта становится равной сумме первоначальных инвестициям;

- метод аннуитета.

Ряд авторов предлагают методы оценки с учетом инвестиционного риска [3; 4], методы с учетом развития всей организации [2; 5]. У каждого их этих и предложенных выше методов есть свои положительные и отрицательные стороны, на которых автор сейчас не будет останавливаться.

Используя данные методы по оценке эффективности инвестиционных проектов, собственник имеет возможность принять решение по вопросу вложений в те или иные фонды. Но что делать с данными фондами после получения желаемой прибыли? Как и когда принять решение о замене, модернизации или продолжении эксплуатации существующего имущества? Данные вопросы зачастую владельцу крайне сложно решить.

Заинтересовавшись данной проблемой, автор предлагает следующий процесс принятия решения по управлению производственными фондами организации на основании физической модели.

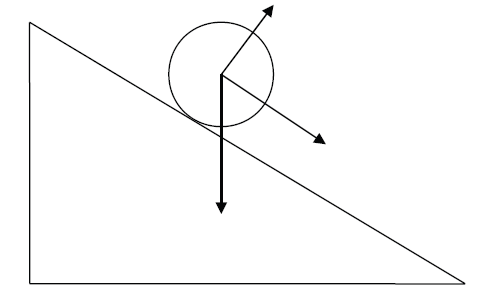

В начале эксплуатации производственные фонды есть возможность использовать в полном объеме, на полный ресурс. С течением времени, в силу износа данный ресурс уменьшается, увеличиваются эксплуатационные расходы и затраты на содержание, снижаются производственные возможности. То есть использование производственных фондов представляем в виде следующего рисунка.

Рис. 3.1 - Использование производственных фондов организации

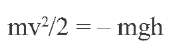

Таким образом, мы получили график движения тела по наклонной плоскости, вследствие чего мы можем рассматривать данный процесс с точки зрения физики и применять к нему физические законы. В частности, закон сохранения и превращения энергии, который гласит, что энергия не возникает и не исчезает, а только превращается из одного вида в другой [6, с. 27].

А также закон сохранения энергии, согласно которому полная механическая энергия, то есть сумма потенциальной (Ек) и кинетической энергии тела (Ер), составляющих замкнутую систему, остается постоянной, если действуют только сила упругости и тяготения [6, с. 27]:

Ек = - Ер (1)

или

(2)

(2)

То есть вначале каждый производственный фонд обладает некой потенциальной энергией, которая переходит в энергию движения - кинетическую энергию.

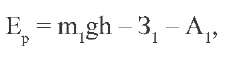

С точки зрения автора данная потенциальная энергия есть не что иное, как потенциальная прибыль, которую ожидает получить собственник от имущества при эксплуатации, а кинетическая энергия есть фактическая прибыль, которая образуется за счет данных фондов.

Потенциальную прибыль представляем как произведение нормативного объема производства за время эксплуатации на коэффициент загрузки оборудования и прогнозируемую цену на товар (услугу) за минусом ожидаемых издержек на производство и реализацию продукции без амортизационных отчислений и ожидаемой суммы амортизационных отчислений:

(3)

(3)

где Ер - потенциальная прибыль, m1 - прогнозируемая цена на товар (услугу), g - коэффициент (норма) загрузки оборудования, h - нормативный (технический, паспортный) объем производства за время эксплуатации,

- - ожидаемые издержки на производство и реализацию продукции без амортизационных отчислений,

А1 - ожидаемая сумма амортизационных отчислений.

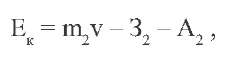

Фактическая прибыль образуется как произведение фактического объема производства в натуральном выражении на фактическую цену на товар (услугу) за минусом фактических издержек на производство и реализацию продукции без амортизационных отчислений и фактической суммы амортизационных отчислений:

(4)

(4)

где Ек - фактическая прибыль, m2 - фактическая цена на товар (услугу), v - фактический объем реализации в натуральном выражении,

- - фактические издержки на производство и реализацию продукции без амортизационных отчислений,

А2 - фактическая сумма амортизационных отчислений.

Таким образом, основываясь на законе сохранения энергии, получаем следующую формулу:

(5)

(5)

То есть с помощью данного уравнения мы находим определенную точку на графике использования основных производственных фондов, которую можно назвать точкой принятия управленческого решения. Следовательно, на основании вышеизложенного можно сделать следующий вывод: как только фактическая прибыль будет равна ожидаемой, необходимо принимать решение о замене, модернизации или продолжении эксплуатации оборудования.

Таким образом, используя физическую модель, мы нашли точку принятия решения по управлению имуществом организации.

Заключение

Целью данной работы явлился анализ имущества предприятия и источников его формирования, для достижения поставленной цели, были решены следующие задачи:

- рассмотрены теоретические аспекты имущества предприятия и источники формирования;

- проведен анализ имущества предприятия;

- разработана модель совершенствования управления имуществом предприятия.

В первой главе были рассмотрены теоретические аспекты формирования источников финансирования. Дали характеристику понятию финансовые источники, рассмотрели классификацию источников финансирования. В классификации дали краткую характеристику каждой группе источников финансирования. Также в первой главе были рассмотрены способы формирования источников финансирования, также была дана краткая характеристика каждому источнику финансирования.

На отрицательное изменение показателя прибыли от продаж, в конечном счете, повлиял высокий рост переменных и постоянных затрат. При этом, как было отмечено выше, произошел высокий рост постоянных затрат (коммерческих и управленческих), что на 29,54% или 50 599 тыс. руб. предопределило снижение прибыли от продаж. Также отрицательно влияние произвел рост переменных затрат на рубль выручки. Данный фактор был наиболее влиятельным (рост переменных затрат на 67 075 тыс. руб.) и в совокупности с отрицательным влиянием изменения постоянных затрат определили значительное снижение прибыли от продаж предприятия. Единственным фактором, который оказал положительное влияние, остается увеличение выручки предприятия. Рост выручки на 52 293 тыс. руб. или на 13,57% оказал положительное влияние. Однако превзойти отрицательно воздействие двух других факторов ему не удалось. Таким образом, прибыль от продаж за текущий период снизилась на -65 380 тыс. руб.