Файл: Оборотные активы предприятия (Оборотные активы предприятия ООО «Милена»).pdf

Добавлен: 12.03.2024

Просмотров: 18

Скачиваний: 0

СОДЕРЖАНИЕ

1.Сущность и оценка оборотных активов

1.1.Понятие, состав и значение оборотных активов

1.2 Формирование оборотных активов

2. Оборотные активы предприятия ООО «Милена»

2.1 Характеристика ООО«Милена»

2.2 Анализ оборотных активов ООО «Милена»

3. Предложения и рекомендации по эффективности управления оборотными активами в ООО «Милена»

Содержание:

ВВЕДЕНИЕ

Финансовое состояние предприятия зависит от соотношения внеоборотных и оборотных активов. Оборотные активы характеризуют вложения в объекты.

В состав оборотных активов входят денежные средства и краткосрочные финансовые вложения – это ценные бумаги, займы, векселя, выданные клиентам. Анализ динамики состава и структуры оборотных активов дает нам понять был ли прирост или падение имущества. Прирост оборотных активов говорит о расширение деятельности предприятия, а занижение оборотных активов - снижение объема производства и прибыли. Дебиторская задолженность возникает, если предприятие не соблюдает финансовые дисциплины.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние оборотных средств — это самая главная успешность деятельности предприятия.

Проблема эффективного хозяйствования торговых предприятий включает лучшее использование оборотных средств. Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Основное место в оборотных средствах занимают средства, авансированные в товарно-материальные ценности – это товары, производственные запасы и другие товарно-материальные ценности.

Целью курсовой работы является изучение источников формирования оборотных активов организации.

Задачи курсовой работы:

- рассмотреть сущность, состав и структуру оборотных средств;

- рассмотреть формирование оборотных активов;

- охарактеризовать торговое предприятие ООО «Милена»;

- проанализировать оборотные активы торгового предприятия ООО «Милена»;

1.Сущность и оценка оборотных активов

1.1.Понятие, состав и значение оборотных активов

В экономической терминологии имеются следующие понятия: «оборотные средства», «оборотный капитал», «оборотные активы», «оборотные фонды».

Соотношение отдельных элементов оборотных средств определяет их структуру (табл. 1.1)[13.С.302].

Таблица 1.1 Структура оборотных средств

|

Группа оборотных средств |

Состав включаемых оборотных средств |

|

Оборотные производственные средства (оборотные средства в сфере производства) |

Производственные запасы: сырье основные материалы покупные полуфабрикаты топливо вспомогательные материалы малоценные и быстро изнаши-вающиеся предметы Средства в процессе производства: незавершенное производство полуфабрикаты собственной выработки расходы будущих периодов |

|

Оборотные средства в сфере обращения |

Нереализованная продукция: готовая продукция на складе отгруженная, но еще не оплаченная продукция товары для перепродажи Денежные средства: касса расчетный счет валютный счет ценные бумаги прочие денежные средства расчеты с другими предприятиями и организациями |

|

Общая сумма оборотных средств |

(стр. 1+ стр.2) |

Оборотные средства вместе с основными средствами являются важнейшим элементом производства. Недостаточная обеспеченность предприятия оборотными средствами парализует его деятельность и приводит к ухудшению финансового положения.

Различают два понятия: оборотные средства и оборотные фонды.

Оборотные фонды – это часть производственных фондов предприятий, полностью потребляемая в одном производственном цикле и переносящая свою стоимость на изготавливаемый продукт.

К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда.

Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных фондов и фондов обращения.

К фондам обращения относятся средства: готовая продукция на складе, товары, отгруженные заказчикам, но еще не оплаченные ими, средства в расчетах, денежные средства в кассе предприятия и на счетах в банках.

Таким образом, оборотные средства — это имущественная и оперативная самостоятельность, определяющая финансовую устойчивость предприятия.

Оборотный капитал – это средства (активы), обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотного капитала предприятия.

В условиях рыночных отношений оборотный капитал является самым востребованным. Ведь он представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала. Таким образом, оборотный капитал являются важным критерием в определении прибыли предприятия.

По общему признаку производится выделение оборотных средств и оборотных активов из имущества организации. Этим признаком является временной период, в течение которого функционирует данный вид средств. Под периодом функционирования понимается время, в течение которого средства могут быть обращены в денежные средства.

Оборотные активы — оборотные средства предприятий, которые отражаются в активе их бухгалтерского баланса.

Выделяют следующие компоненты оборотных активов: производственные запасы, дебиторская задолженность, денежные средства и их эквиваленты.

Оборотные активы делятся в зависимости от способности превращаться в деньги еще и на:

- медленно реализуемые (запасы сырья, материалов, незаконченное производство и готовая продукция на складе);

- быстро реализуемые (дебиторская задолженность и средства на депозитах);

- наиболее ликвидные (денежные средства, ценные краткосрочные рыночные бумаги).

Оборотные активы выполняют две функции: производственную и расчетную. Производственная функция заключается в непрерывности процесса производства. А расчетная функция в непосредственном влиянии на состояние расчетов и на денежное обращение.

При недостаточном контроле оборотных активов могут возникнуть следующие риски:

1. Недостаточность товаров - риск дополнительных издержек или остановки деятельности предприятия.

2. Недостаточность собственных кредитных возможностей - риск потери ликвидности.

3. Недостаточность денежных средств. - риск прерывания производственного процесса, невыполнения обязательств, потерь дополнительной прибыли.

4. Излишний объем оборотных средств. - риск увеличения издержек финансирования и сокращения доходов. [2, C. 89]

Целью оборотного актива является повышение эффективности управления оборотными средствами.

1.2 Формирование оборотных активов

Управление формированием оборотных активов является обеспечением необходимой потребности соответствующими финансовыми средствами и источниками формирования средств. С этой целью строится финансирование оборотных активов, разрабатываемая на предприятии.

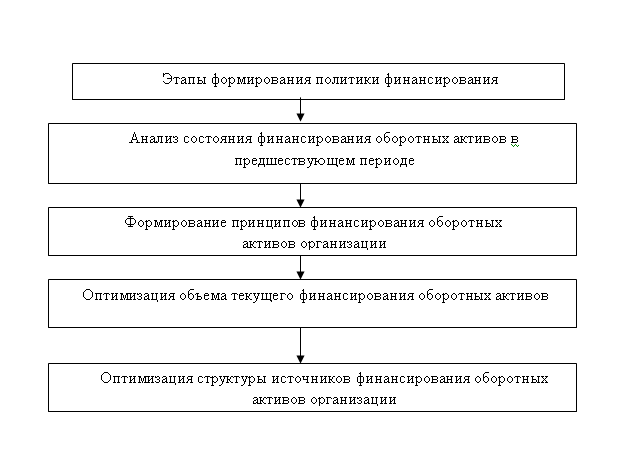

Разработка формирования оборотных активов осуществляется по следующим основным этапам (рис. 2.)

Анализ состояния формирования оборотных активов предприятия в предшествующем периоде. Основной целью этого анализа является оценка уровня достаточности финансовых средств, инвестируемых в оборотные активы, а также степени эффективности формирования структуры источников и их финансирования с позиций влияния на финансовую устойчивость предприятия. [16, c. 112].

На первом этапе анализа проводится оценка достаточности финансовых средств, вкладываемых в оборотные активы, с позиций удовлетворения потребности в них в предшествующем периоде. Такая оценка проводится на основе коэффициента достаточности финансирования оборотных активов. Расчет коэффициентов осуществляется по следующим формулам:

КДФоа=ФПОоа/НПОоа,

где КДФоа — коэффициент достаточности финансирования оборотных активов в рассматриваемом периоде;

КДФcоа — коэффициент достаточности финансирования собственных оборотных активов;

ФПОоа — фактический период оборота оборотных активов в днях в рассматриваемом периоде;

НПОоа — норматив оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период;

ФПОсоа — фактический период оборота собственных оборотных активов в днях в рассматриваемом периоде;

НПОcоа — норматив собственных оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период. [10, c. 18].

На втором этапе анализа рассматриваются сумма и уровень чистых оборотных активов (чистого рабочего капитала) и темпы изменения этих показателей по отдельным периодам. Для оценки уровня чистых оборотных активов используется следующий коэффициент, который рассчитывается по формуле:

Кчоа=ЧОА/ОА,

где Кчоа — коэффициент чистых оборотных активов (чистого рабочего капитала) предприятия;

ЧОА — средняя сумма чистых оборотных активов (чистого рабочего капитала) предприятия в рассматриваемом периоде;

ОА — средняя сумма оборотных активов (рабочего капитала) предприятия в рассматриваемом периоде.

А на третьем этапе анализа разбираем объем и уровень текущего финансирования оборотных активов предприятия в отчетном периоде.

Уровень текущего финансирования текущих активов предприятия, рассчитывается по следующей формуле:

КТФоа=ОТФоа/ОА,

где КТФоа — коэффициент текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

ОТФоа — средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятии в рассматриваемом периоде;

ОА — средняя сумма оборотных активов предприятия в рассматриваемом периоде.

Объем текущего финансирования оборотных активов предприятия рассчитывается по формуле:

ОТФоа = Зтми + ДЗ - КЗ ,

где ОТФоа — средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

Зтми — средняя сумма запасов товарно-материальных ценностей в составе оборотных активов предприятия в рассматриваемом периоде;

ДЗ — средняя сумма дебиторской задолженности предприятия в рассматриваемом периоде;

КЗ — средняя сумма кредиторской задолженности предприятия в рассматриваемом периоде. [10, c. 19].

А на четвертом этапе мы рассматриваем динамику суммы удельного веса отдельных оборотных активов предприятия в прошлом периоде. В процессе анализа заемных источников финансирования оборотных активов эти источники рассматриваются как долгосрочные и краткосрочные, а также в виде привлекаемого кредита (финансового и товарного).

Формирование принципов финансирования оборотных активов предприятия отражают общие взгляды финансового управления предприятия с соотношением уровня доходности и риска финансовой деятельности. В процессе формирования принципов финансирования оборотных активов используется их классификация по периоду функционирования, т.е. в общем их составе выделяются постоянная и переменная их части. [7, c. 248].

Существуют три подхода к финансированию оборотных активов предприятия:

1. Консервативный подход к финансированию предусматривает, что за счет собственного и долгосрочного заемного капитала должна финансироваться постоянная и средняя переменная часть оборотных активов, в то время как за счет краткосрочного заемного капитала - разница между максимальной и средней переменной частью оборотных активов.

2. Умеренный подход к финансированию предусматривает, что вся постоянная часть оборотных активов финансируется за счет собственного и долгосрочного заемного капитала, а вся переменная их часть - за счет краткосрочного заемного капитала. Такая модель финансирования обеспечивает приемлемый уровень финансовой устойчивости предприятия и рентабельность использования собственного капитала, приближенную к среднерыночной норме прибыли на капитал.