Файл: Налоги с физических лиц и их экономическое значение (Понятие и сущность налогов).pdf

Добавлен: 13.03.2024

Просмотров: 27

Скачиваний: 0

Налоги устанавливаются законодательными органами государства. Существует целый ряд платежей, (таких как: выдача лицензии, рассмотрение ходатайства и др.). Эти платежи обязательно уплачиваются в государственную казну или поступают в распоряжение государственных органов. Они устанавливаются актами правительства или других органов исполнительной власти. В отличие от них налоги предназначены для потребностей государства и общества. Налоги не имеют целевого характера.

После поступления в общую сумму доходов бюджета, они распределяются на финансирование расходов государства в соответствии с принятыми планами и программами. Налоги зачисляются в бюджет и во внебюджетные целевые государственные или местные денежные фонды. Другие виды платежей, такие как сборы, пошлины, являются платой государству за предоставленные услуги. Они обычно разовые, как и налоги, являются обязательными к уплате и вносятся в фонды.

Налоги обладают следующими юридическими признаками:

- это обязательный платеж

- они индивидуально безвозмездны по своей юридической форме

- их устанавливают законодательные органы власти

- они распространяются на физические и юридические лица

21

- суммы, которые поступают от налогов, зачисляются в государственную или муниципальную казну

- налоги уплачиваются в установленные законодательством сроки и в определенных размерах

НДФЛ более перспективный. При прочих равных условиях он легче других налогов контролируется налоговыми органами, от его уплаты сложнее уклониться недобросовестным налогоплательщикам.

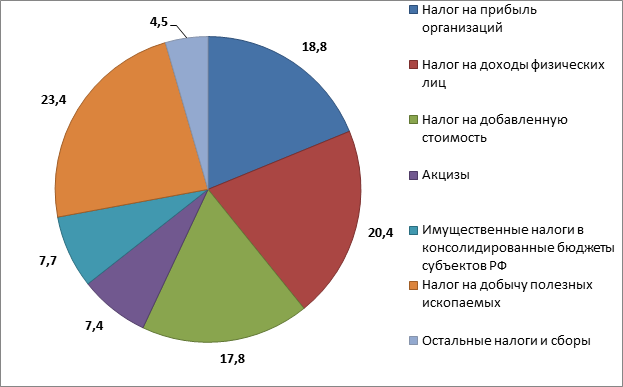

Рассмотрим данные налоговых органов РФ о поступлении налоговых платежей в бюджет РФ (рис.1).

Рисунок 1. Структура налоговых платежей в РФ в 2015 году, %.

По данным рисунка 1, видно, что НДФЛ занимает второе место по поступлению налоговых платежей в бюджет РФ, уступив лишь место налогу на добычу полезных ископаемых. В 2015 году НДФЛ составила 20,4%. Это говорит о значимости НДФЛ в формировании налоговых доходов РФ.

22

2.3 Проблемы налогообложения и способы их устранения.

Сегодня в РФ налог с физических лиц не является доминирующим в налоговой системе страны. Не смотря на то, что отчисления с данного налога стали больше.

Недостаточная роль налога с физических лиц в формировании доходной базы российского бюджета объясняется следующими причинами:

- низкий уровень доходов большинства населения России

- постоянные задержки выплат заработной платы работникам

-массовое укрывательство от налогообложения с высокими доходами, соответственно в бюджет поступает не более половины от всех положенных сумм этого налога

Сейчас к основным проблемам налогообложения доходов физических лиц относятся:

1.Достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Он, прежде всего, связан с потреблением, и в той или иной мере он может его стимулировать, либо минимизировать. Данная проблема наиболее осложнена, так как на этапах развития экономики ставится выбор приоритета между социальной справедливостью и экономической эффективностью налога, в соответствии, с чем и выбирается шкала налогообложения.

2.Применяемые вычеты по НДФЛ. Для налогоплательщика они играют значимую роль в минимизации облагаемых доходов и уменьшении сумм уплачиваемых налогов. Вычет - сумма, на которую снижается облагаемый доход. Проблема использования налоговых вычетов заключается в том, что не выполняется их основное назначение - снижение суммы подлежащего уплате налога за счет применения налогового вычета. В настоящее время стандартные налоговые вычеты, предоставляемые у работодателя, незначительны и в большинстве своем не способны значительным образом снизить налоговую нагрузку.

23

3.Система контроля налоговых органов за высокими доходами физических лиц практически отсутствует. Налоговые органы РФ не могут обеспечить 100% собираемость налогов, потому как сама налоговая система недостаточно развита и требует реформ.

4. Проблема выбора ставок налога на доходы физических лиц.

Основные предложения по совершенствованию налога на доходы физических лиц:

1.Введение прогрессивной ставки налога. Это позволит обеспечить не только дополнительные поступления подоходного налога в бюджет, но и будет способствовать выравниванию в доходах наиболее и наименее обеспеченных слоев населения.

2.Введение необлагаемого подоходным налогом минимума (к примеру, не обложение доходов в размере до 10 000 р. ежемесячно).

3.Увеличение размера налоговых вычетов на основании прожиточного минимума и средней заработной платы. Стоит признать, что, несмотря на рост цен и инфляцию, суммы налоговых вычетов никак не индексируются, что не позволяет им влиять в полной мере на выравнивание доходов «богатых» и «бедных» людей.

4.Ужесточение налогового контроля в отношении налога на доходы физических лиц. В первую очередь с тех лиц, у кого доход превышает средний уровень.

5.Применение программы по созданию общегосударственного информационного комплекса для организации контроля по движению наличных денег. Так как в нашей стране он значительно ослаблен, что позволяет обналичивать денежные средства сверх установленной нормы, это создает условия для выплаты заработной платы в конвертах.

6.Совершенствование системы ответственности за налоговые правонарушения, повышение эффективности деятельности органов налогового контроля.

24

7.Применение льгот.

Сейчас все чаще обсуждается переход на прогрессивную шкалу налогообложения. Однако мгновенное увеличение налоговых ставок может привести к отрицательным последствиям, ведь общество не готово к кардинальным изменениям, особенно если под угрозу ставиться существующая стабильность. Это преобразование разумней начать с установления необлагаемого минимума, который будет равен прожиточному минимуму. Также, важно учесть размер прогрессивных ставок, для избегания нарушений основного принципа налогообложения, в части учета платежеспособности налогоплательщиков. Еще потребуется преобразование системы вычетов по налогам, управление которыми даст способность для реализации социальной функции налога на доходы физических лиц.

Внедрение каких-либо нововведений в налоговое законодательство должно осуществляться с учетом особенности экономики РФ и ее социальной сферы. Новая система должна обеспечивать высокий доход бюджета и способствовать перераспределению национального дохода в пользу наименее социально защищенных слоев граждан.

25

Заключение

Систему налогов и сборов, взимаемых с физических лиц, составляют:

1.Налог на доходы физических лиц (НДФЛ) – это основной вид прямых налогов. Является федеральным налогом. Исчисляется - процент от общего дохода налогоплательщика в налоговом периоде - документально подтверждённые расходы. Плательщиками являются физические лица.

2.Транспортный налог – это региональный, также прямой налог. Плательщиками являются лица, на которых зарегистрированы транспортные средства. Объект налогообложения - транспортные средства.

3.Налог на имущество – это местный налог. Плательщиками являются лица с правом собственности. Объект - дом, квартира, гараж, здание, строение, сооружение, помещение.

Роль налогообложения физических лиц в экономике РФ объясняется ярко выраженным социальным характером. Имеет возможность влиять на реальный уровень доходов населения.

Зарубежный опыт администрирования этого налога показал, что системы подоходного обложения в зарубежных странах построены на основе общих принципов, которые в каждой отдельной стране имеют свои национальные особенности. Каждая страна по-разному использует подоходный налог в качестве инструмента социальной политики, манипулируя налоговыми ставками, налоговыми вычетами и льготами.

НДФЛ в РФ показал, что этот налог занимает второе место в общей системе налогообложения по уровню собираемости. Низкий уровень собираемости НДФЛ указывает на недостатки действующей системы его реформировании, а также целый ряд причин, среди которых: низкий уровень доходов, задержки заработной платы, массового укрывательство от налогообложения лиц с высокими доходами и пр.

26

Подведем итог. Под налогами понимаются обязательные индивидуально безвозмездные платежи физических или юридических лиц, которые установлены представительными (законодательными) органами государственной власти или местного самоуправления для зачисления в казну государства или муниципального субъекта, имеющие строго определенные размеры и сроки уплаты.

27

Список использованной литературы

1. Липатова, И.В. К вопросу о развитии налоговой системы Российской Федерации в условиях модернизации экономики / И.В. Липатова // Международный бухгалтерский учет. - 2012. - N 30. - С. 48 - 53.

2. Майбуров, И. А. Налоговая система России: выбор дальнейшего пути реформирования / И. А. Майбуров // Финансы. - 2012. - № 8. - С. 45-49.

3. Перов, А.В. Налоги и налогообложение: учебник / А.В. Перов, А.В. Толкушкин. - 12-е изд., перераб. и доп. - Москва: Юрайт, 2013. - 996 с.

4. Петров, Ю.А. Эволюция налоговой системы России и возможности использования налоговых инструментов для стимулирования экономического развития / Ю.А. Петров // Российский экономический журнал. - 2012. - № 1. - С. 45-59.

5. Тарасова В.Ф. Налоги и налогообложение. учебник / под ред. В. Ф. Тарасовой. - 2-е изд., перераб. и доп. - Москва: КноРус, 2012. - 484 с.

6. https://www.nalog.ru - официальный сайт ФНС РФ

28