Файл: Налоговая система РФ и проблемы еe совершенствования (Понятие налога и сбора).pdf

Добавлен: 13.03.2024

Просмотров: 24

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ ИЗУЧЕНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ

1.2. Структура налогообложения России

ГЛАВА 2. АНАЛИЗ НАЛОГОВОЙ СИСТЕМЫ РОССИИ: ПРОБЛЕМЫ РАЗВИТИЯ И СОВЕРШЕНСТВОВАНИЯ

2.1. Анализ особенностей налоговой системы России

Содержание:

ВВЕДЕНИЕ

В настоящее время в России наблюдается процесс активного внедрения в практику принципов бюджетного (фискального) федерализма. Огромное влияние на эффективное функционирование экономики оказывают многие факторы. Среди них – рациональная налоговая система, структура налоговой политики, и цели и задачи налоговой системы. Помимо этого, будут увеличены все показатели макроэкономического развития, и повысится активность предпринимателей на мировом рынке. Можно сказать о том, что налогообложение – ключевое звено в механизме внешней экономики государства.

Для того, чтобы поддерживать внешнюю торговлю на качественно высоком уровне, необходимо развивать механизм внешней торговли государства. Государство за счет разнообразных методов регулирования внешней экономики, может вовремя и наиболее грамотно повлиять на изменения мирового рынка. Существует и косвенный механизм подобного регулирования.

В его структуру входят два основополагающих элемента – это платеж по таможне и налог. Система налогообложения функционирует отдельно от системы платежей за таможню. Однако, их совокупная структура идентична. Оба механизма работают таким образом, что не способны могут выяснить и зафиксировать большую массу всех поступления в доход федерального бюджета. Хорошо продуманная налоговая система в области внешнеэкономической деятельности, а также ее структура, цели налоговой политики оказывают существенное влияние на бесперебойное выгодное функционирование экономики в целом, развивает предпринимательство в регионах, а также улучшает все экономические показатели. Иными словами, налогообложение - ключевая составляющая внешнеэкономической политики государства.

Объектом исследования в работе выступает налоговая политика РФ. Предмет исследования – анализ совокупных свойств налоговой политики РФ. Целью данной работы является изучение налоговой системы России: проблемы развития и совершенствования

Задачи работы:

- Рассмотрение понятие налога и сбора

- Изучить структуру налогообложения России

- Проанализировать особенности налоговой системы России

- Выяснить проблемы и перспективы развития налоговой системы РФ

Научную основу составили книги следующий авторов

- Алиев Б.Х., Сулейманов М.М., Джамалова П.И. Формирование концепции налогового федерализма в России

- Галицкая С.В. Теория и практика бюджетного федерализма

- Казаков В.В. Бюджетный федерализм в России: сценарии развития

- Лавров А. Бюджетный федерализм и финансовая стабилизация

Методы исследования: теоретические методы, необходимы для определения проблем, формулирования гипотез и для оценки собранных фактов, и системный подход — направление методологии научного познания, в основе которого лежит рассмотрение объекта как системы.

Структура работы. Работа состоит из введения, содержащего в себе предмет, объект, цели и задачи работы, двух глав, отражающих специфику работы, заключения и списка использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ ИЗУЧЕНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ

1.1. Понятие налога и сбора

Налог - необходимое условие существования государства, поэтому обязанность платить налоги распространяется на всех налогоплательщиков в качестве безусловного требования государства.

Рис 1. Понятие и сущность налога

Таким образом, налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[1]

Обязанность по уплате налога исполняется в валюте Российской Федерации (статья 45 НК РФ), но в случаях отсутствия денежных средств на счетах плательщика (или налогового агента) налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика в соответствии со статьями 46, 47 НК РФ.

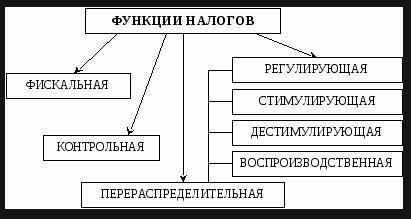

Рис 2. Функции налогов

Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).[2]

Сбор - это обязательный взнос. В отличие от налога сбор может иметь не только денежную, но и иную форму, но это возможно лишь в том случае если прямо предусмотрено законодательством.

Уплата сбора (в соответствии с целями правового документа, установившего конкретный сбор) предполагает возникновение некоторых публичных отношении.

1.2. Структура налогообложения России

Законом «Об основах налоговой системы в Российской Федерации» была введена трѐхуровневая система. Рассмотрим структуру более подробно:

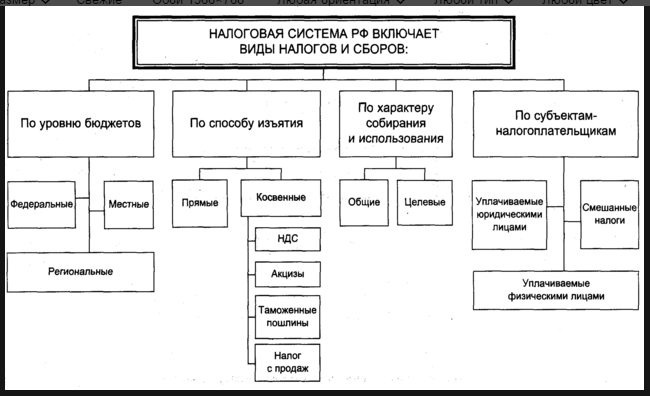

1. Федеральные налоги Российской Федерации. К числу федеральных относятся: налог на добавленную стоимость; налог на прибыль предприятий и организаций; акцизы; налог на доходы физических лиц; таможенные пошлины; единый социальный налог; налог на добычу полезных ископаемых и тд.

Рис 3. Структура налоговой системы

2. Региональные налоги – налоги республик в составе Российской Федерации и налоги краѐв, областей, автономной области, автономных округов. Эти налоги устанавливаются представительными органами субъектов Федерации, исходя из общероссийского законодательства. Наибольшие доходы региональным бюджетам принос налог на имущество организаций.

3. Местные налоги, т.е. налоги городов, районов, посѐлков и т.д. Среди местных налогов наиболее значительные поступления обеспечиваются налогом на имущество физических лиц, земельным налогом, налогом на рекламу, налогом на содержание жилищного фонда и социально-культурной сферы[3]

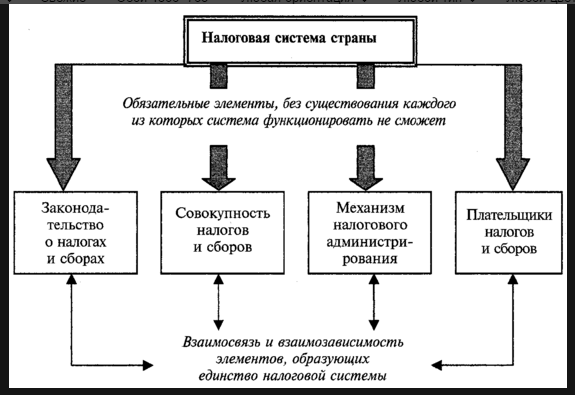

Рис 4 Структура бюджетной системы РФ

Современные специалисты в области финансового права рассматривают принцип бюджетного федерализма с экономической, политической и юридической точек зрения и понимают под ним: - характер взаимоотношений РФ и её субъектов, при котором реализация полномочий этих субъектов, а также уполномоченных ими органов в сфере доходов и расходов бюджетов обеспечивает сочетание интересов РФ с интересами отдельных субъектов РФ - исходное начало бюджетной деятельности государства, выражающееся в сочетании общегосударственных интересов с интересами субъектов РФ и заключающееся в распределении бюджетных доходов и расходов, а также в разграничении бюджетной компетенции между РФ и её субъектам

Анализируя проблемы бюджетного федерализма, надо также затронуть вопрос исследования различных его моделей. В качестве фактора формирования определенной модели бюджетного федерализма можно выделить степень централизации или децентрализации государственной власти и управления. На основании предложенного критерия обозначим три типа моделей бюджетного федерализма: централизованную, децентрализованную, комбинированную (кооперативную). [4]

Для централизованной модели характерно разграничение полномочий и ответственности между уровнями власти и управления по расходам без соответствующего наделения каждого уровня соответствующими доходными источниками. Децентрализованной модели присущи следующие особенности:

1) согласно объёмам предоставленных полномочий в сфере расходов субъектам федерации и местным властям предоставляются идентичные полномочия и в сфере доходов;

2) высокая степень финансовой самостоятельности региональных и местных бюджетов, сведение к минимуму финансовой помощи из федерального бюджета. Комбинированная модель стремится к сочетанию обозначенных признаков и критериев

Основной опасностью эффективного внедрения и использования идей бюджетного федерализма являются неграмотность населения и пассивная гражданская позиция.

Подведем итог по первой главе: в ней были рассмотрены теоретические вопросы, связанные с изучением

ГЛАВА 2. АНАЛИЗ НАЛОГОВОЙ СИСТЕМЫ РОССИИ: ПРОБЛЕМЫ РАЗВИТИЯ И СОВЕРШЕНСТВОВАНИЯ

2.1. Анализ особенностей налоговой системы России

Налоговая система является неотъемлемой частью механизма реализации федеративных отношений, формируя финансовую основу деятельности федеральных и субфедеральных органов государственной власти. Особенности налоговой системы федеративного государства вытекают из характера федеративных отношений и структуры их взаимосвязей. Конституционное закрепление двух самостоятельных уровней государственной власти предопределяет иерархическую (децентрализованную) структуру налогово-бюджетной системы.

Следует отметить, что исследование проблем налогового федерализма в Российской Федерации ведется на протяжении последних лет целым рядом отечественных ученых и специалистов-практиков. Однако, как правило, такие работы затрагивают какие-либо частные вопросы, отдельные принципы формирования системы налогового федерализма (например, только определение и уточнение параметров распределения налоговых доходов между уровнями бюджетной системы) или основываются на изучении налоговых взаимоотношений органов власти различного уровня в рамках конкретного субъекта Федерации. [5]

В целом многочисленные исследования по этой проблеме можно разделить на три группы. К первой группе относятся работы С. Баткибекова, А. Васильевой, С. Глазьева, Е. Гурвич, П. Кадочникова, Е. Королева, Б. Куникеева, Д. Львова, Д. Некипелова, В. Панскова, Ю. Петрова, Н. Потехина, А. Самохвалова, С. Синельникова-Мурылева и др., в которых рассматриваются проблемы налогового федерализма с точки зрения повышения фискаль- ной эффективности отечественной налоговой системы. Данные исследования опираются как на теоретические работы по оптимальному налогообложению, так и на практический опыт, накопленный различными странами

Рис 4. Особенности налоговой системы РФ

Приходится констатировать, что значение федеральных налогов и сборов является доминирующим при формировании доходов не только федерального бюджета, но и региональных и местных бюджетов». Налоговый федерализм является, прежде всего, системой налоговых отношений между федеральным центром и элементами федерации, призванной обеспечить эффективную реализацию своих полномочий каждым уровнем власти при повышении налоговой самообеспеченности территорий федеративного государства. Такая система налоговых отношений должна быть выстроена с учѐтом политических и экономических интересов Федерации, регионов и муниципальных образований. [6]

Налоговый федерализм является преломлением принципа федерализма, закрепленного в Конституции РФ, и проявляется в сфере финансово- правовых отношений. Сущность налогового федерализма лежит не только в плоскости взаимоотношений между бюджетами различных уровней бюджетной системы, но также и в плоскости взаимоотношений между государством и его гражданами, которые возникают при организации налоговых поступлений в доходные части бюджетов бюджетной системы.

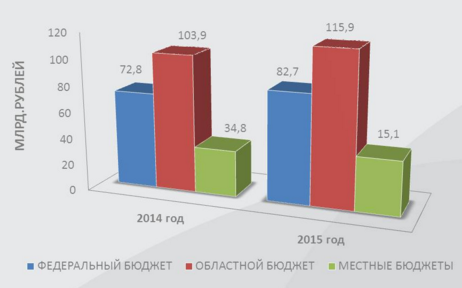

Рис 5. Динамика налоговых поступлений в бюджетную систему РФ

Современное понимание налоговых отношений между налогоплательщиками и государством предполагает их восприятие как своего рода контрактных, при котором государство призвано производить общественные блага, защищать и гарантировать права и законные интересы налогоплательщиков, а те, в свою очередь, добросовестно исполняют свои налоговые обязанности, подчиняясь правилам государственной формы существования общества.

Сформировавшаяся в Российской Федерации на данный момент налоговая система в целом выполняет свою главную функцию, заключающуюся в создании материальной базы в виде централизованных и децентрализованных фондов публичных денежных средств (налоги играют ведущую роль в формировании доходной базы практически любого бюджета бюджетной системы РФ), используемых для обеспечения деятельности государства. Однако при этом она не предоставляет должной самообеспеченности значительной доли субъектов РФ и подавляющего числа муниципальных образований, не способствует диверсификации экономики.