Файл: «Тенденции и развитие международной валютной системы».pdf

Добавлен: 13.03.2024

Просмотров: 32

Скачиваний: 0

СОДЕРЖАНИЕ

1.Теоретические основы международной валютной системы

1.1. Понятие международной валютной системы, ее основные элементы

1.2. Эволюция международной валютной системы

2. Место Российской Федерации в мировой валютной системе

2.1. Особенности валютного регулирования в РФ

2.2. Анализ динамики валютного курса в Российской Федерации

3. Проблемы и направления развития международной валютной системы

3.1. Проблемы мировой валютной системы

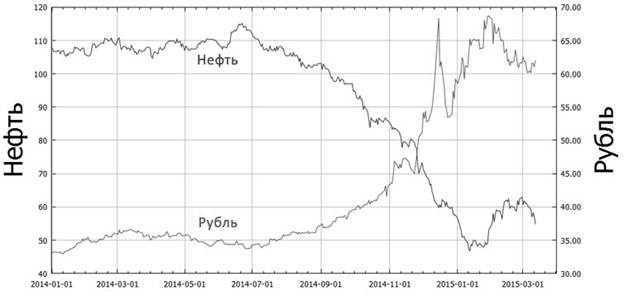

В конце 2014 года рубль неоднократно выходил на торги с валютными интервенциями, благодаря чему он отыгрывал несколько пунктов. При этом, естественно, сокращался размер золотовалютных резервов. Также Банк России несколько раз повышал ключевую ставку, однако последние ее изменения вовсе не принесли успеха, и рубль продолжал стремительное падение[21].

В январе 2015 года рубль показал нестабильный рост, цена нефти достигла нижнего пика в отметке 48 долларов за баррель (рис. 3).

В апреле 2016 года ситуация изменилась в обратную сторону – рубль начал свое снижение, в то время как нефть возрастает в цене.

Изменения рынка определяют спрос и предложение на валюту. Падение стоимости рубля было неоднократно спровоцировано паническими настроениями населения, которое при малейшем понижении цены на нефть бросалось скупать валюту.

Рис. 3 - Зависимость курса рубля от изменения стоимости нефти

Чтобы свести к минимуму воздействие на курс рубля, Центральный Банк Российской Федерации в начале 2015 года полностью отпустил рубль в свободное плавание и его цену теперь устанавливает рынок.

Для стабилизации валютного рынка, оздоровление банковского сектора и сокращение инфляции, Центральный Банк опубликовал денежно-кредитную политику на ближайшие три года, в которой предложено несколько сценариев. В базовом сценарии говорится, что отток капитала сохранится. В 2015-ом российская экономика потеряет порядка 100 миллиардов иностранных денег, а последующие два года еще столько же, считают государственные финансисты. В этом случае ЦБ планирует осуществлять операции валютного РЕПО и тем самым смягчать влияние финансовых санкций. В негативном сценарии цена за баррель нефти падает до 84-86 долларов и до конца 2017 года не поднимается выше 80 долларов. В такой ситуации прогнозируется снижение ВВП в будущем году на 0,4-0,7 процентов. Для того, чтобы не допустить дестабилизации ситуации в финансовом секторе, Центральный Банк обещает увеличивать объемы предоставленной рублевой ликвидности, а также пользоваться иными доступными ему инструментами. В запасе регулятора имеется и план действий в случае так называемого стрессового сценария, когда цены на нефть падают ниже 60 долларов и постепенно поднимаются до 80 долларов к концу 2017 года. И хотя подобное развитие ситуации считается маловероятным, ЦБ подчеркивает, что в таком случае темпы роста ВВП снизятся до минус 3,5- минус 4 процентов в будущем году, а удержать инфляцию выше 7,5-8 процентов вряд ли удастся[22].

Центробанк России предлагает следующие мероприятия по укреплению национальной валюты: приостановление добычи нефти странами-экспортерами; увеличение цен на «черное золото»; стабилизация отношений с мировым сообществом; улучшения инвестиционного климата страны; снижения расходов на проведения военных операций в Сирии; постепенная или полная отмена санкций[23].

Применяемые меры по обеспечению стабильности рубля, говорят о том, что проблемы валютного рынка России является на сегодняшний день важной задачей. Проведение результативной валютной и денежно-кредитной политики позволит стабилизировать валютный курс рубля и устойчивость национальной валюты, снизить инфляцию, что даст возможность нашей стране занять устойчивую позицию на мировом валютном рынке.

3. Проблемы и направления развития международной валютной системы

3.1. Проблемы мировой валютной системы

В настоящее время мировая экономика характеризуется рядом структурных сдвигов, и их сочетание ведет к росту напряженности и рисков.

Во-первых, хотя дисбалансы счета текущих операций уменьшились в период после кризиса, это в основном было следствием сжатия спроса в странах с развитой экономикой. Так что проблема дисбалансов счета текущих операций пока не ушла в прошлое.

Во-вторых, ведущая роль одной или двух основных резервных валют означает, что изменения в одной экономике могут оказывать существенное воздействие на другие, ограничивая выбор мер внутренней политики.

В-третьих, по мере того как страны становятся более экономически взаимосвязанными, проявления волатильности потоков капитала превращаются в постоянный элемент экономического ландшафта.

В-четвертых, проделана большая работа по вопросам финансового сектора, особенно финансовых организаций и распространения риска, но в то же время значительную роль стали играть небанковские финансовые организации, и это необходимо принимать во внимание.

С учетом вышеизложенного, необходимо укрепить мировую систему финансовой защиты в связи с тем, что три экономики с резервными валютами (США, зона евро и Япония) должны будут постепенно отойти от использования нетрадиционной денежно-кредитной политики, что вызовет период волатильности для стран с формирующимся рынком.

Обозначим проблемы, стоящие перед мировой валютной системой.

1. Одна из наиболее существенных проблем связана с необходимостью ускорения роста в странах с развитой экономикой в период после кризиса. На пике кризиса странам с формирующимся рынком удалось сохранить стабильность за счет использования своих буферных резервов, и ожидалось, что через несколько лет состоится своего рода «передача эстафеты» от стран с формирующимся рынком странам с развитой экономикой. Однако этого не происходит. В связи с этим важно также не допустить крушения связанных с глобализацией надежд на то, что страны с формирующимся рынком и развивающиеся страны со временем приблизятся по уровню жизни к странам с развитой экономикой.

2. Другой проблемой является необходимое перебалансирование экономики Китая. Рост будет менее высоким, но, вероятно, более стойким (хотя это неизбежно повлечет за собой последствия для других стран).

3. Имеет место историческое снижение цен на биржевые товары, требующее проведения корректировок нефтедобывающими странами Ближнего Востока и другими экспортерами биржевых товаров, которым нужно найти новую бизнес-модель.

4. Имеются различия денежно-кредитных условий в основных мировых экономиках. Асинхронные изменения в денежно-кредитной политике США, Европы и Японии позволяют ожидать продолжения волатильности.

3.2. Оптимизация мировой валютной системы

Рассматривая вопрос о реформировании мировой валютной системы, следует отметить, что роль МВФ в ней не уменьшается, он по-прежнему, остается в центре системы. Фонд должен наблюдать за развитием экономик стран-членов и не допускать возникновения дисбалансов в различных регионах мира, особенно нарастания финансовых дисбалансов. Необходимо обеспечить интеграцию стран с формирующимся рынком в международную валютно-финансовую систему с целью достижения ими более высокого уровня жизни. Для многих стран-членов важно развивать и углублять финансовую систему, особенно в периоды повышенной волатильности на рынках. Процесс сближения потребует от некоторых стран с формирующимся рынком сохранять в течение некоторого времени небольшие дефициты счета текущих операций и использовать притоки капитала для финансирования этих дефицитов. Следовательно, необходимо, чтобы притоки были более стабильными на протяжении длительного времени, и следует принять решение, как обеспечить их безопасность. В данном случае, возможно проведение макропруденциальной политики, которая нацелена на достижение стабильности в экономике в целом.

Вклад МВФ будет также включать обеспечение действенной глобальной системы финансовой защиты. Эта система защиты, или система кредитования, должна реагировать на три потребности в мировой экономике: стимулировать проведение более взвешенной политики, финансировать осуществление корректировок достаточно высокими темпами и обеспечить страхование для «невинных свидетелей», которые могут пострадать от происходящих изменений. Другой уровень системы защиты – региональные механизмы финансирования, такие как Чиангмайская инициатива, и МВФ необходимо искать пути более тесного взаимодействия с ними.

Таким образом, подводя итог дальнейшей роли МВФ в международной валютно-финансовой системе необходимо отметить, что в программу дальнейшей работы Фонда включены три направления: повышение безопасности потоков капитала, укрепление мировой системы финансовой защиты и роль СДР. Остановимся на них более подробно.

1. Повышение безопасности потоков капитала состоит из нескольких этапов. Первый этап заключается в оценке характеристик потоков капитала – их волатильности и направления. Второй этап проведен в середине 2016 г., включает обзор опыта решения странами проблем, связанных с потоками капитала, в рамках институциональной позиции МВФ. Третий этап, который намечено начать на начало 2017 г., посвящен урокам опыта стран и необходимости пересмотра институциональной позиции.

2. В рамках укрепления мировой системы финансовой защиты МВФ подготовит обзорный документ, который будет учтен для последующих обсуждений квот. В рамках этого направления Фонд планирует рассмотреть достаточность системы защиты всех категорий государств-членов во время кризисов.

3. В связи с добавлением китайского юаня в корзину СДР государства-члены Фонда нуждаются в анализе вопросов более широкого использования СДР в международной валютно-финансовой системе, чем и займется Фонд в ближайшее время.

В последние десятилетия вопрос реформирования мировой валютной системы активно обсуждается различными учеными и предлагаются различные варианты, в том числе:

– возвращение системы золотого стандарта;

– введение нового валютного эквивалента;

– создание поливалютной системы;

– создание мультивалютной системы;

– создание новой резервной валюты и замена ею доллара;

– переход к двухуровней системе.

Наиболее перспективным, по мнению некоторых экономистов[24] представляется многовалютный стандарт как базовый принцип новой мировой валютной системы. Его предпосылкой явилось создание в 1960-1970 гг. мировых финансово-экономических центров (Япония, Западная Европа, США), что привело к изменению соотношения сил между ними, а также появлению новых региональных центров и их валют.

Истоки идеи многовалютного стандарта появились в период создания Ямайской валютной системы, когда вместо резервных валют была введена категория свободно используемые валюты. К таким валютам относили не только доллар или фунт стерлингов, но и прочие валюты, используемые при определении средневзвешенного курса СДР (на пример, евро и японская иена).

Отметим, что концепция СДР оказалась не жизнеспособной. Однако ее идеи имеют перспективный характер, соответствующий тенденциям многоцентризма и регионализма в условиях глобализации мировой экономики.

Новый многовалютный стандарт должен соблюдать преемственность и четко определить базовый принцип новой системы. В данном случае имеется в виду состав валют и критериии их выбора. Подтверждением качества и устойчивости мировых денег является способность эффективно выполнять три функции мировых денег, к которым относятся: интернациональная мера стоимости; международное средство платежа и резервов; индикатор конкурентоспособности и признания на мировом финансовом рынке.

По мнению Д. Стиглица необходимо введение системы глобального регулирования за финансовыми рынками, и, как следствие, корректировка современной архитектуры международной финансовой системы.[25] Реформирование мировой валютной системы должно вестись по следующим направлениям:

– реформирование глобального регулирования финансовых рынков и всей финансовой системой, в том числе регулирование рынка деривативов и свопов;

– формирование глобальной резервной системы, являющейся эмитентом глобальной резервной валюты, следовательно, необходимо разработать механизм выпуска этой валюты, определить эмитента, объемы и условия выпуска;

– необходима реформа институциональных структур, которые занимаются вопросами регулирования долговых обязательств стран мира;

– создание инновационных структур управления рисками в развивающихся странах и странах с переходной экономикой, и создание в этой связи инновационных финансовых инструментов.

Вопрос формирования наднациональной валюты обсуждается уже давно. Еще Дж. М. Кейнсом в 1943 г. было предложено заменить золотые деньги на банкоры (кредитные деньги) и использовать их в качестве валюты Международного клирингового союза. Однако на конференции в г. Бреттон-Вудс было отвергнуто данное предложение, в силу противоречия господству доллара в мировом сообществе. Впоследствии, в условиях краха Бреттон- Вудской системы эта идея вновь получила право на существование. В начале 90-х гг. Дж. Сорос выдвинул предложение создать международную валюту, которая была бы обеспечена буферными запасами нефти.[26]