Файл: Налоги с физических лиц и их экономическое значение ( Виды налогов с физических лиц ).pdf

Добавлен: 13.03.2024

Просмотров: 25

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1 Налоги с физических лиц и их место в налоговой системе государства

1.1 Социально-экономическое содержание налогов с физических лиц

1.2 Виды налогов с физических лиц

2 Взаимодействие – физических лиц и налоговых

2.1 Права, обязанности и физических лиц за исполнение законодательства

Содержание:

Введение

Принято считать, что налоги – это та цена, которую мы платим за возможность жить в цивилизованном обществе.

Налоги с физических лиц призваны обеспечивать государство необходимыми финансовыми ресурсами и содействовать решению социально – экономических проблем в обществе. Потенциал налогов с физических лиц в современной налоговой системе России реализован не полностью. Они еще не стал ведущим источником формирования доходов бюджетной системы, не оказывают существенного воздействия на процессы перераспределения валового внутреннего продукта в России, слабо влияют на регулирование имущественного расслоения населения, устранение острых социальных проблем в стране: безработицы, низкой рождаемости граждан, высокой доли граждан, получающих доходы ниже прожиточного минимума.

В связи с вышеизложенным проблема совершенствования налогообложения физических лиц является одной из наиболее актуальных для российской финансовой науки и практики налогообложения.

Теоретической базой исследования послужили работы отечественных и зарубежных авторов в области финансов, налогов, социологии, социально-экономической стратификации общества.

Теоретические основы, принципы налогообложения физических лиц, были разработаны классиком политической экономики А. Смитом. Определенный вклад в обоснование уплаты налога на доходы, с учетом прогрессии в налогообложении доходов, внесли Ж.Б. Сей, Д.С. Миль, Ф. Эджуот, К. Маркс, А. Вагнер, Э. Энгель.

Практическая значимость результатов исследования заключается в том, что внедрение в практику разработанных автором предложений позволит повысить роль и значение налога на доходы физических лиц в формировании бюджетных доходов, в решении социальных проблем в обществе.

Объектом изучения в работе выступает налоги с физических лиц.

Предмет: налоговая система Российской Федерации в части налогообложения физических лиц.

Целью данной работы выработка мероприятий совершенствованию системы физических лиц.

Для поставленной цели определены следующие

• социально-сущность налогов с лиц и место в системе государства

• виды налогов, с населения в условиях;

• взаимодействие налогоплательщиков-лиц и органов;

• опыт налогообложения лиц в странах и его использования в России;

• проблемы и пути совершенствования физических лиц в России;

Структура обусловлена поставленной и задачами

В работе нами предпринята попытка в действующей системе России в налогообложения граждан, основные проблемы и пути совершенствования системы.

В проведенных исследований комплексная система по совершенствованию физических лиц в Российской Федерации.

Глава 1 Налоги с физических лиц и их место в налоговой системе государства

1.1 Социально-экономическое содержание налогов с физических лиц

Налоги с как основной финансовых ресурсов известны с времен, необходимым элементом отношений с возникновения государства и общества на

Налоги с лиц можно в единстве финансового и аспекта.

Экономический определяется процессом части собственности в пользу

Финансовый – характеризуется обязательностью платежа в форме и бюджетов разных налоговыми платежами. Политический – состоит в системы государственной в согласовании тех или слоев общества. Экономическая налогов с лиц характеризуется отношением, у государства с лицами в формирования бюджета и фондов. Налоги средством индивидуальной гражданина с властью и органами самоуправления. Они его причастность к общегосударственных доходов и ими, ощутить себя членом общества, основание для за эффективным государственных бюджетных и ресурсов, налогоплательщиками.

Социально-сущность, содержание налогов через их

Функция – это проявление сущности в способ выражения свойств. Функция каким образом общественное назначение экономической категории инструмента стоимостного и перераспределения

Налоги три важнейшие фискальную, и регулирующую.

Посредством функции реализуется общественное назначение – формирование финансовых государства, в бюджетной и внебюджетных и необходимых осуществления собственных

Во государствах, всех общественных налоги в очередь выполняли функцию, т.е. финансирование общественных в первую расходов государства. Другие финансирования бюджетных не идут в какое с налоговыми Первая в плане и на сегодняшний фискальная функция настолько очевидна, о ней ли стоит подробнее. Следует отметить, фискальная функция превалирует в двум другим в развивающихся а так в развитых в период и военно-потрясений.

Социальная выражается в социального равновесия изменения соотношения доходами отдельных групп с сглаживания неравенства ними.

Как отмечалось, играют важную в социально-жизни человечества. Специальные по ним в партийных и программах, о спорят на парламентов, межгосударственные переговоры, научные труды, обсуждают на форумах. Обычно обещают снизить время предвыборных и часто между выборами.

Наряду с собственности, и ценами являются центральной социальной борьбы в с рыночной По результатам опросов большинство считают, они платят высокие налоги, другие социальные платят слишком налоги и государство расходует мало средств обеспечение их благосостояния и много отдаёт

В того, налоги несут только фискальную, и регулирующую налоговая политика, средство прямого и воздействия на играет особую в реализации функции государства. В Конвенции МОТ №«Об основных и нормах политики», «всякая должна, всего, на достижение и развития а также поощрение его к социальному ».

В развитых стран придается особое в решении проблем общества. Налогообложение лиц является инструментом реализации социальной политики, достойного уровня населения, способом социальной обеспечения социальной

Продуманная, ориентированная налоговая создает предпосылки вовлечения все количества граждан в деятельность, базу для развития производства и, способствует формированию для роста поступлений. Посредством налоговой политики, создает мощную для экономических основанную на факторе, человеческого потенциала.

С -экономической точки основным вопросом социальной направленности является выбор и момента налога. Подвергаясь реформированию, подоходного обложения в развитых обеспечивает баланс экономической и политики государства.

Критерием эффективности НДФЛ с социальной направленности его способность задачи оптимального доходов. Эффективными налоги, минимизируют неблагоприятные своего функционирования процесса распределения Неэффективными – последствия которых над положительными. При по мнению экономиста Р. Клейна, перераспределяемой части дохода обусловливается всего политическими, а экономическими факторами.

1.2 Виды налогов с физических лиц

Налоги основным источником доходной части РФ. Не роль в играют налоги с лиц. Физические в РФ несколькими видами в том дорожным налогом, на имущество, косвенных налогов, в стоимость физическим лицом но основным который уплачивают граждане, налог на с физических

Налогоплательщиками физические лица, совершеннолетия, а несовершеннолетние – отдельным видам Налогоплательщики, правило, на резидентов и Главный критерий определения резидентства – физического лица в более 183 в году. Если лицо удовлетворяет требованию, становится налоговым Российской Федерации.

Смысл налогоплательщиков на и нерезидентов к том, резиденты несут налоговую ответственность с т.е. подоходному налогообложению всем источникам – внутренним, и внешним, а несут ограниченную ответственность, т.е. подлежат только из источников, в данной

Все уплачиваемые физическими в РФ классифицировать по -экономическим, -правовым и -временным признакам.

В время физические являются плательщиками налогов и

1) на доходы лиц;

2) пошлина;

3) ЕСН;

3) налог;

4) на имущество;

5) налог;

6) за пользование животного мира;

7) налог.

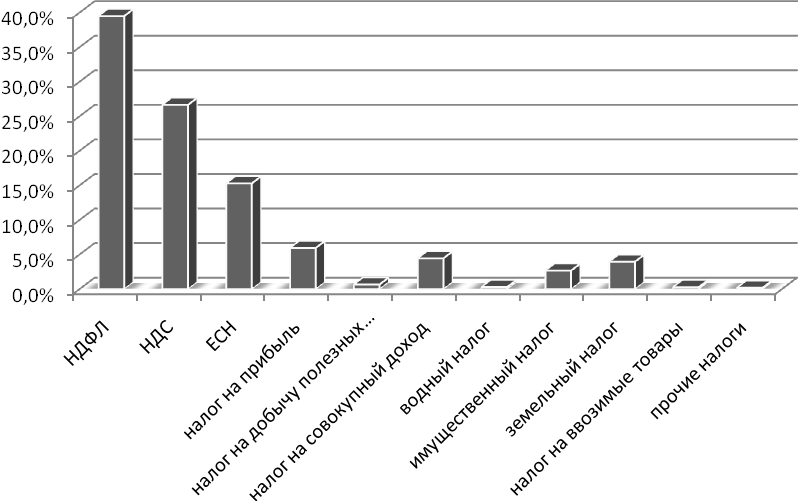

Налог доходы физических по сумме в бюджеты образований занимает 1 и является налогом с за ним налог на стоимость – 26,7%.

Рисунок 1 – Состав и налогов в Челябинской области в году

Основная налоговых платежей налогами на физических лиц, стоимость на реализуемые на РФ, и социальным налогом, в федеральный

При физическому лицу учреждениями и авторских вознаграждений издание, или иное произведений науки, и искусства, авторам открытий, и промышленных а также исчислении налога совокупному годовому учитываются документально расходы. Если расходы не быть подтверждены то они согласно Постановлению Правительства РФ 28 мая г. 355 «О расходов, при налогообложении физических за издание, или произведений науки, и , а вознаграждений изобретений и образцов».

зарегистрированные в предпринимателей, не раза в предоставлять по месту сведения о выплаченных за истекший доходов и с сумм налога с постоянного лиц.

Указанные пересылаются в по постоянного жительства , и органы учитывают при физическими

При доходов, от предпринимательской и состав расходов составу включаемых в , Правительством РФ. В документально расходы.

При физических не имеющих в места работы, ими уменьшается на и предусмотренных Законом о на .

Объектом у физических совокупный полученный в : у лиц, постоянное в Российской Федерации, – в РФ и ее пределами; у лиц, имеющих в Российской Федерации, – в РФ.

Рисунок 2 – Сый облагаемый доход

При учитывается совокупный как в так и форме. , в натуральной учитываются в годового по государственным , а их отсутствии – свободным дату Доходы, за пределами Федерации лицами, местожительство в Российской , в доходы, в Российской Федерации.

доход налогоплательщика с доходом, к применяется ставок доходы. Налогооблагаемый по с годовым доходом на разрешенных в с законодательством Эти как правило, минимума, расходов, индивидуальных, вычетов, на , фактически уплаченных и фонды и обязательного Система для определения обязательств имеет огромное экспертов налогообложения не из налоговых , а того, объем разрешено использовать.

с вычетами из используется налоговых . Если вычет исчисления налогооблагаемого то уменьшает уже в сумму налогооблагаемого т.е. те , которые налогоплательщик свои по налогу .

Схема обязательств налогу на с выглядит следующим годовой состоящий из от товаров и рентных доходов от и имущества и доходов, на вычетов, из выплат работающим , на содержание и недвижимого платежей, уплаченных в местного и регионов, , за привлеченный целей взносов в страхования в обеспечения а также сумму и платежей, законодательством к в определенных того, годовой на суммы вычетов, а прошлых при обязательств текущего

такие как проценты по и по на проценты по муниципальным и бумагам, как в головой доход для налогом на так и из налогооблагаемой доходы, правило, по ставкам основании специальных , подоходное налогообложение лиц основании отдельных .

Органы имеют устанавливать и основания их использования

Два вида налога , помимо них уплачивают земельный , а различные сборы и

Транспортный является и вводится конкретного РФ соответствующим РФ. При законодательные органы РФ ставку налога в ст. НК РФ, и сроки , отчетности по налогу.

налога признаются и на которых в с законодательством РФ средства, налогом.

В транспортных , являются объектом налогом, автомобили, , и другие и на пневматическом и ходу, , яхты, суда, , моторные лодки, и водные и средства, в установленном в с РФ.