Файл: Налоги с физических лиц и их экономическое значение (Основные налоговые вычеты).pdf

Добавлен: 13.03.2024

Просмотров: 46

Скачиваний: 0

СОДЕРЖАНИЕ

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ

1.1. Экономическое содержание и основные элементы налогообложения доходов физических лиц

1.2. Ставки и льготы, применяемые при налогообложении физических лиц

1.3. Основные налоговые вычеты

ГЛАВА 2. АНАЛИЗ ПОСТУПЛЕНИЙ НАЛОГОВ, ВЗИМАЕМЫХ С ФИЗИЧЕСКИХ ЛИЦ, В 2016-2018 ГГ.

2.1. Анализ поступлений налога на доходы физических лиц в 2016-2018 гг.

2.2. Анализ поступлений налога на имущество и транспортного налога за 2016-2018 гг.

Предоставляется также льгота благотворительным организациям

на сумму осуществленных пожертвований. Она позволяет уменьшить базу, применяемую для расчёта основного вида изысканий предприятий, – налог на прибыль. Этот налоговый вычет предоставляется в размере фактически произведённых расходов, но не более 25% суммы дохода, полученного

в налоговом периоде и подлежащего налогообложению. [12, с. 154]

Социальные вычеты могут быть получены лишь при предоставлении ряда документов, перечень которых утверждён действующим законодательством. Органом, осуществляющим выплату льгот

и компенсаций, является ФНС по месту регистрации физического лица.

[22, с. 174]

Инвестиционный налоговый вычет считается относительно новым видом в России. В 2017 г. льготы предоставляются на операции с ценными бумагами, совершённые в 2016-ом и более ранних годах. Вычет имеет несколько разновидностей в зависимости от объекта применения:

– в отношении прибыли от операций с бумагами, которыми налогоплательщик владел более трёх лет;

– на суммы внесений на индивидуальный инвестиционный счёт (ИИС);

– по доходам от операций на индивидуальный инвестиционный счёт (ИИС). [1]

Расчёт вычета производится по формулам в порядке, утверждённом действующим законодательством. Для получения льготы в налоговый орган предоставляются декларация 3-НДФЛ и определённые виды документов, подтверждающих финансовые действия с ценными бумагами. [25, с. 33]

Имущественные налоговые вычеты представляют собой не только льготы при расчёте налога на доходы, но и возможность вернуть часть денежных средств. Этот вид вычетов делится на две категории: льготы

при продаже имущества; вычеты при покупке недвижимости. И та, и другая группы ограничены строго определённой суммой.

Физическое лицо вправе получить вычет по письменному заявлению

в ФНС по месту постоянной регистрации. Теперь рассмотрим механизм применения льгот при совершении сделок с имуществом.

При продаже автомобиля, дома, квартиры или земельного участка физическое лицо получает доход, который облагается НДФЛ по стандартной ставке – 13%. Однако владелец имущества уже уплатил часть налогов

с зарплаты. В таком случае законодательство предоставляет вычет

при расчёте налоговой базы.

Поэтому размер вычета даётся при продаже жилых домов, квартир, комнат (включая приватизированные жилые помещения), дач, садовых домиков, земельных участков или доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее трёх лет,

не превышающем в целом 1 млн руб., а также в размере доходов, полученных в налоговом периоде от продажи иного имущества

(за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трёх лет, не превышающего в целом 250 000 руб. [1]

А с 1 января 2016 г. изменился срок собственности, поэтому имущество в собственности определено законодательно менее пяти лет, за исключением, если физическое лицо унаследовало имущество от членов семьи или близких родственников; получило имущество в дар от членов семьи или близких родственников; в результате приватизации имущества; передачи имущества физическому лицу как плательщику ренты по договору пожизненного содержания с иждивенцем.

Надо также знать, что этот вид льгот применим и в отношении процентов по кредитам и ипотеке. Сумма вычета установлена в размере

2 млн руб. при сделке по купли квартиры, дома, комнаты, земельного участка на территории РФ и 3 млн руб. при оформлении займа. [1]

Заявить право на применение льготы гражданин должен не позднее,

чем через три года (срок давности) после совершения сделки купли-продажи или уплаты процентов по кредиту (в отношении банковских займов

и ипотеки).

Особенность применения имущественного вычета заключается в том, что льгота при продаже автомобиля или недвижимости предоставляется про каждой сделке в одном размере, а при покупке – лишь 1 раз в жизни,

но может быть разделена на несколько частей в зависимости от стоимости приобретённого имущества не более 2 млн руб.

Специфический вид вычетов – профессиональный – применяется лишь

в отношении определённых категорий налогоплательщиков: индивидуальных предпринимателей; частных адвокатов и нотариусов; авторов изобретений и произведений, работающих по договорам,

но без открытия ИП.

Размер вычета установлен, фактически произведённых выплат

и расходов, связанных с извлечением прибыли при осуществлении деятельности. При этом отдельные группы налогоплательщиков вправе определять сумму льготы в процентном соотношении согласно утверждённым нормативам. Льготы предоставляются лишь

при документальном подтверждении расходов. [8, с. 95]

Согласно форме отчёта ФНС России 7-НДФЛ «Отчёт о налоговой базе

и структуре начислений по расчёту сумм налога на доходы физических

лиц за 2016 г., исчисленных и удержанных налоговым агентом»

по состоянию на 14.11.2016, сумма начисленного физическим лицам налоговыми агентами дохода на территории Российской Федерации составила 42 168,7 млн руб., в том числе в виде дивидендов – 434,5 млн руб., сумма налоговых вычетов физическим лицам – 1476,5 млн руб. [2]

Можно сделать вывод, что государство предоставляет множество возможностей компенсировать расходы на обучение, лечение, покупку недвижимости и инвестиции за счёт ранее уплаченных в бюджет удержаний по ставке 13% НДФЛ. Важно своевременно заявлять права на льготы,

а также предоставлять необходимые документы в налоговые органы, особенно справку 2-НДФЛ «О доходах физического лица». [3]

ГЛАВА 2. АНАЛИЗ ПОСТУПЛЕНИЙ НАЛОГОВ, ВЗИМАЕМЫХ

С ФИЗИЧЕСКИХ ЛИЦ, В 2016-2018 ГГ.

2.1. Анализ поступлений налога на доходы физических лиц в 2016-2018 гг.

Существующая в настоящее время система налогообложения доходов физических лиц не является совершенной. Во многом это обусловлено тем, что в ходе реформ изменения, вносимые в механизм налогообложения доходов, не носили системного характера и были обусловлены популизмом

и необходимостью решения текущих задач. В условиях рыночной экономики налог на доходы физических лиц является механизмом регулирования доходов физических лиц, позволяющим снизить налоговое бремя малоимущих, повысить социальную ответственность высокообеспеченных граждан и обеспечить стимулирование инвестиционной активности населения.

Доходы бюджета страны и субъектов РФ формируются за счет налоговых и неналоговых поступлений. Причем большую их долю составляют налоговые доходы.

В таблице 3 рассмотрим объем налога на доходы физических лиц

за 2016-2018 гг.

Таблица 3 – Объем налогов на доходы физических лиц за 2016-2018 гг.

|

Показатель |

2016 г., млрд руб. |

2017 г., млрд руб. |

2018 г., млрд руб. |

Динамика, % 2018/2016 |

|

Сумма начисленного дохода |

25992,5 |

26196,1 |

29976,8 |

115,3 |

|

Сумма налоговых вычетов |

3861,8 |

4018,0 |

3881,6 |

100,5 |

|

Сумма удержанного налога |

2908,5 |

2827,3 |

3269,4 |

112,4 |

Поскольку ФНС на текущий момент отчитались только за 1-е полугодие 2018 г., будем считать, что итоговые суммы за 2018 г. получены умножением суммы за 1-е полугодие на 2.

Из данной таблицы видим, что сумма начисленного дохода

за анализируемый период времени увеличилась на 15 %, что говорит о росте реальных доходов населения и является положительной тенденцией

для экономики государства. Также делаем вывод, что сумма удержанного налога увеличилась на 12 % в связи с ростом доходов. А вот сумма налоговых вычетов осталась без изменений.

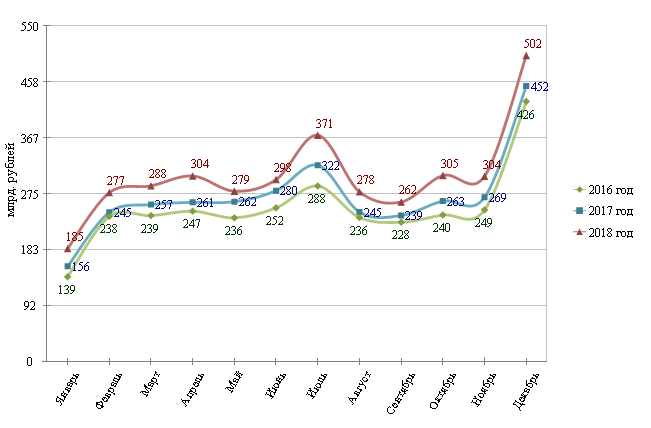

На рисунке 1 можно увидеть динамику налоговых поступлений

в бюджеты Российской Федерации за счет налога на доходы физических лиц за период с 2016 по 2018 годы.

Рисунок 1 – Динамика налоговых поступлений в бюджеты Российской Федерации за счет налога на доходы физических лиц за 2016-2018 гг.

В России, как и в других государствах мира, налог на доходы физических лиц играет важную роль, так как данный вид отчислений является одним из главных источников пополнения бюджета.

На сегодняшний день налог на доходы физических лиц занимает около

20 % в консолидированном бюджете Российской Федерации.

Доля подоходного налога в государственном бюджете напрямую связана с уровнем развития экономики страны. Это один из самых распространенных в мировой практике налог, который уплачивается из личных доходов населения. Однако в связи с кризисом вопрос о повышении ставки НДФЛ

на 2 % становится более актуальным. Такое предложение не получило активной поддержки в политических кругах, поскольку пополнение казны

за счет повышения налоговых ставок не является рациональным решением. [5, с. 172]

На сегодняшний день, по данным федеральной налоговой службы, ставки НДФЛ следующие – 13 % - на доходы граждан РФ от трудовой деятельности и полученных дивидендов, 30 % - для граждан других стран, которые занимаются предпринимательской или трудовой деятельностью

на территории РФ, 35 % - на выигрыши и доходы по вкладам. Однако многие эксперты считают такую систему устаревшей и настаивают на внедрении прогрессивной системы налогообложения.

Прогрессивное налогообложение – это система, предусматривающая установление ставки НДФЛ в зависимости от дохода, то есть чем выше доход, тем выше ставка. Данная система применяется многими развитыми странами мира, например, Германией и Францией. В этих странах доля подоходного налога в бюджете достигает 28 %.

2.2. Анализ поступлений налога на имущество и транспортного налога за 2016-2018 гг.

Одним из значимых налогов с населения, играющий основную роль

в налоговой системе РФ – налог на имущество физических лиц. Под этот налог попадают все физические лица, которые являются собственниками различного вида имущества. Помимо фискальной роли, пополняя доходную часть бюджетов органов местного самоуправления, налог на имущество физических лиц влияет на формирование структуры личной собственности граждан, ужесточение или смягчение ставок налога на имущество, предоставление различных льгот дают возможность сократить имущественную дифференциацию населения, предоставляют стимулы

к увеличению богатства.

Налог на имущество – это в некоторой степени дополнение

к подоходному налогу, что вполне справедливо, так как граждане, направляя свои доходы на приобретение имущества, очень часто «уходят»

от подоходного налогообложения, но в то же время им необходимо будет заплатить налог на приобретенное имущество. Имущественное налогообложение – этот структурный элемент всей налоговой системы Российской Федерации. В последнее время именно с данным видом налогов связаны существенные изменения в области их исчисления и уплаты.

[13, с. 113]

В таблице 4 рассмотрим объем налога на имущество физических лиц

в 2016-2018 гг.

Таблица 4 – Налог на имущество физических лиц в 2016-2018 гг.

|

Показатель |

2016 г, млрд руб. |

2017 г, млрд руб. |

2018 г, млрд руб. |

Динамика %, 2018/2016 |

|

Общая кадастровая стоимость строений, по которым предъявлен налог к уплате |

54464,2 |

47332,0 |

58145,4 |

106,8 |

|

Сумма начисленного налога |

74,5 |

61,6 |

81,7 |

109,7 |

Из таблицы видим, что за анализируемый период времени выросла кадастровая стоимость облагаемых налогом на имущество физических лиц строений на 6 %, вследствие чего возросла и сумма взимаемого имущественного налога – на 9 %.

В условиях инновационного развития и цифровой трансформации требуют активного совершенствования и модернизации все структуры, институты и элементы экономической системы, в том числе налоговой,

так как от налогового бремени, состава, собираемости и распределения налогов зависит развитие государства, бизнеса, инфраструктуры, социальной сферы и уровень жизни населения. Ежегодно в консолидированный бюджет России поступает почти 150 млрд. руб. транспортного налога. Однако

по-прежнему остро стоят вопросы балансировки налогообложения по видам налогов, обоснования, сбора и использования транспортного налога

на развитие дорожной инфраструктуры, безопасность движения и экологию.

В таблице 5 рассмотрим объем транспортного налога за 2016-2018 гг.

Таблица 5 – Транспортный налог в 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Динамика %, 2018/2016 |

|

Количество транспортных средств, по которым предъявлен налог к уплате, единиц |

44712321 |

45912895 |

47225381 |

105,6 |

|

Сумма начисленного налога, млрд руб. |

137,1 |

142,8 |

150,1 |

109,5 |