Файл: Учет наличных денежных средств в кассе предприятия (на примере ООО «ЭнергоТехнологии»).pdf

Добавлен: 13.03.2024

Просмотров: 55

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты учета наличных денежных средств

1.1. Нормативно-правовое регулирование учета кассовых операций

1.2. Организация учета кассовых операций

1.3. Методика бухгалтерского учета движения наличных денег

Глава 2. Характеристика системы бухгалтерского учета кассовых операций в ООО «ЭнергоТехнологии»

2.1. Организационно-экономическая характеристика ООО «ЭнергоТехнологии»

2.2. Организация бухгалтерского учета кассовых операций ООО «ЭнергоТехнологии»

2.3. Анализ учетного процесса движения наличных денег в ООО «ЭнергоТехнологии»

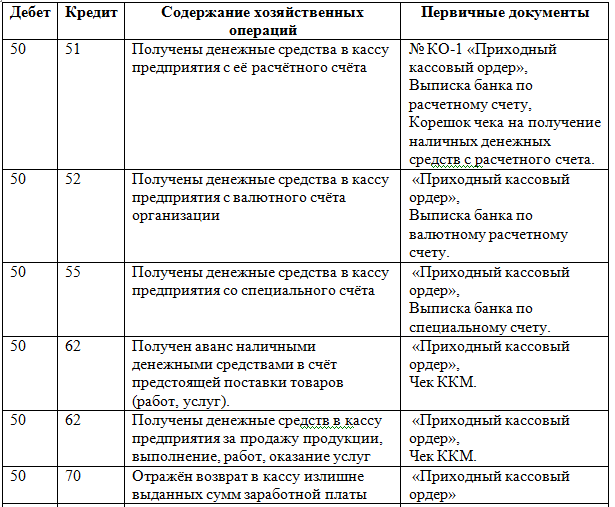

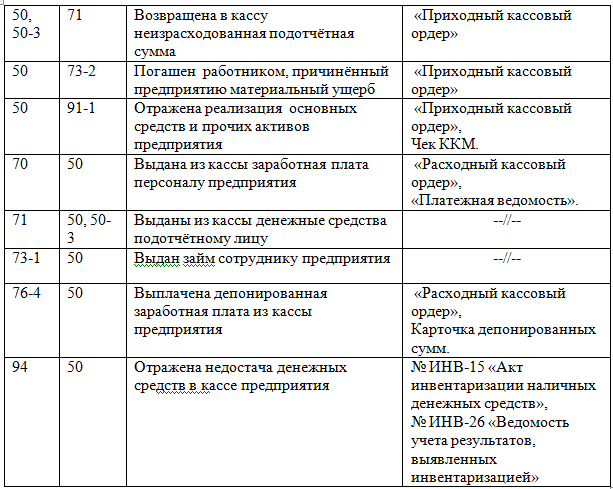

- по кредиту счёта 50, в случае выбытия денежных средств из кассы предприятия, в корреспонденции со счетами 71.01, 70, 51.

Типовые бухгалтерские записи, формируемые в ООО «ЭнергоТехнологии» по счету 50 «Касса» представлены в таблице 2.2.

Таблица 2.2

Типовые бухгалтерские записи по учёту кассовых операций

Рассмотрим отражение кассовых операций в учёте ООО «ЭнергоТехнологии» в 2015г. (таблица 2.3)

Таблица 2.3 – Отражение кассовых операций в учёте ООО «ЭнергоТехнологии» в 2015г.

|

№ п/п |

Дата |

Содержание хозяйственного факта |

Дт |

Кт |

Сумма |

Документы |

|

1 |

02.04.2015 |

Выдача под авансовый отчет |

71.01 |

50.01 |

1 000,00 |

Расходный кассовый ордер 01-00000060 от 02.04.2015 |

|

2 |

07.04.2015 |

Выплата зарплаты |

70 |

50.01 |

8 109,49 |

Расходный кассовый ордер 01-00000083 от 07.04.2015 |

|

3 |

10.04.2015 |

Выдача под авансовый отчет |

71.01 |

50.01 |

8 800,00 |

Расходный кассовый ордер 01-00000063 от 10.04.2015 |

|

4 |

10.04.2015 |

Выдача под авансовый отчет |

71.01 |

50.01 |

3 058,00 |

Расходный кассовый ордер 01-00000064 от 10.04.2015 |

|

5 |

10.04.2015 |

Возврат неизрасходованной подотчётной суммы |

50.01 |

71.01 |

400,00 |

Приходный кассовый ордер 01-00000022 от 10.04.2015 |

|

6 |

10.04.2015 |

Выдача под авансовый отчет |

71.01 |

50.01 |

200,00 |

Расходный кассовый ордер 01-00000065 от 10.04.2015 |

|

7 |

20.04.2015 |

Выплата зарплаты |

70 |

50.01 |

10500 |

Расходный кассовый ордер 01-00000077 от 20.04.2015 Заработная плата март 2015 года по ведомости №01-00000131 от 17.04.2015 |

Приём наличных денег ООО «ЭнергоТехнологии», в том числе от своего сотрудника, в случае возврата неизрасходованных подотчётных сумм или возмещения недостач и нанесённого предприятию материального ущерба, проводится по приходным кассовым ордерам. При приёме наличных денег кассир ООО «ЭнергоТехнологии» полистно их пересчитывает под наблюдением лица, который данные средства вносит.

После приёма наличных денег кассир ООО «ЭнергоТехнологии» сверяет сумму, указанную в приходном кассовом ордере, с суммой наличных денег, которые он принимает по факту. При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере кассир ООО «ЭнергоТехнологии» данный ордер подписывает, затем проставляет на квитанции к приходному ордеру печать предприятия. После этого квитанция отдаётся вносителю наличных денег.

В случае несоответствия вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, вноситель денежных средств должен дополнить недостающую сумму, либо кассир возвращает избыточную сумму денег вносителю.

Выдача наличных денег из кассы ООО «ЭнергоТехнологии» проводится по расходным кассовым ордерам. Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам и расчётно-платежным ведомостям.

При выдаче наличных денег по расходному кассовому ордеру кассир осуществляет проверку также наличия подтверждающих документов, указанных в расходном кассовом ордере. Кассир осуществляет выдачу наличных средств после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность. Выдача наличных денег в ООО «ЭнергоТехнологии» осуществляется кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере или в доверенности.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества получателя наличных денег, указанных в расходном кассовом ордере или в доверенности на получение денежных средств;

Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги поштучным пересчётом в сумме, указанной в расходном кассовом ордере.

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

Для выдачи наличных денег работнику под отчёт (далее - подотчётное лицо) расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

2.4. Рекомендации по совершенствованию организации и ведения учета кассовых операций в ООО «ЭнергоТехнологии»

По результатам проведённой в предыдущих параграфах данной работы оценки организации учёта денежных средств в ООО «ЭнергоТехнологии» можно сделать следующие выводы.

Учёт денежных средств на предприятии организован в соответствие с требованиями действующего законодательства.

Синтетический учёт наличных денежных средств организован в соответствие с действующим планом счетов бухгалтерского учёта финансово хозяйственной деятельности и Инструкция по его применению № 94н, с использованием счета 50 «Касса».

Лимит остатка наличных денег в кассе ООО «ЭнергоТехнологии» производится исходя из суммы наличных расходов предприятия, так как наличной выручки предприятие не имеет.

Согласно приказу о лимите остатка наличных денег в кассе ООО «ЭнергоТехнологии» на 2015 год (Приложение 1) , он составляет 8280 руб.

Лимит был рассчитан бухгалтером исходя из трёхдневного периода между днём получения наличных денег и днём сдачи этих денег в банк, что было характерно для предприятия, при расчёте лимита на 2014 год.

Однако, в 2014 году, согласно выпискам банка, период между днём получения наличных денег предприятием и днём их сдачи в банк составлял не три, а два дня, что повлекло изменение коэффициента «Nc – период времени (в рабочих днях) между днём получения наличных денег и днём сдачи этих денег в банк» при расчёте лимита остатка наличных денег в кассе предприятия. Так как данное изменение осталось не замеченным бухгалтером ООО «ЭнергоТехнологии», который производил расчёт лимита.

В результате была выявлена ошибка при расчёте лимита остатка наличных денег в кассе ООО «ЭнергоТехнологии» на 2015 год. Был произведён его перерасчёт, исходя из периода времени (в рабочих днях) между днём получения наличных денег и днём сдачи этих денег в банк равного 2-м дням. Согласно проведённому расчёту лимита остатка наличных денег в кассе он должен составлять 5525 руб.

Документальное оформление учёта денежных средств в ООО «ЭнергоТехнологии» осуществляется с использованием следующих документов:

- приходных кассовых ордеров;

- расходных кассовых ордеров;

- платежных ведомостей;

- авансовых отчетов.

Инвентаризация денежных средств в ООО «ЭнергоТехнологии» проводится перед составлением годовой бухгалтерской отчетности, при смене кассира.

В результате проведённого анализа организации учёта денежных средств в ООО «ЭнергоТехнологии» были выявлены следующие недостатки:

- неправильно рассчитан лимит остатка наличных денег в кассе предприятия;

- отсутствует график документооборота по учёту денежных средств;

- отсутствует реестр и книга учёта депонированной заработной платы.

Для наглядности данные недостатки и рекомендации по их устранению представим в виде таблицы 2.4.

Таблица 2.4 - Недостатки в учёте денежных средств ООО «ЭнергоТехнологии» и рекомендации по их устранению

|

№ п/п |

Недостатки в учёте денежных средств |

Рекомендации по устранению выявленных недостатков |

|

1. |

не правильно рассчитан лимит остатка наличных денег в кассе предприятия. Согласно приказу о лимите остатка наличных денег в кассе ООО «ЭнергоТехнологии», он составляет 8280 руб. Однако, при пересчёте лимита была выявлено несоответствие. Согласно проведённого выше расчёта лимита остатка наличных денег в кассе он должен составлять 5525 руб. |

предприятию необходимо утвердить новый лимит остатка наличных денег в кассе предприятия. Образец приказа о новом лимите остатка наличных денег в кассе предприятия представлен в Приложении 2. |

|

2. |

на предприятии отсутствует график документооборота по учёту денежных средств. |

Предприятию необходимо утвердить график документооборота по учёту денежных средств на предприятии. Образец графика документооборота по учёту денежных средств на предприятии представлен в Приложении 3. |

|

3. |

Также на предприятии отсутствует реестр и книга учёта депонированной заработной платы. Указание № 3210-У не содержит требования о составлении реестра депонированных сумм, в отличие от ранее действовавшего порядка ведения кассовых операций. |

Однако по желанию предприятия такой документ может применяться. Для ООО «ЭнергоТехнологии» применение данного документа актуально, так как часть сотрудников предприятия получает заработную плату через кассу предприятия. Реестр и книга учёта депонированной заработной платы поможет отслеживать, кто из работников не получил зарплату, после каждой её выдачи. |

Устранение выявленных недостатков будет способствовать оптимизации учёта денежных средств в ООО «ЭнергоТехнологии».

Заключение

Под денежными средствами предприятия понимают наиболее ликвидную часть текущих его активов, которая является составляющей оборотного капитала.

К денежным средствам относят деньги в кассе, на расчётных, текущих, специальных, валютных и депозитных счетах.

Бухгалтерский учёт денежных средств призван обеспечить правильное и рациональное их использование, контроль за организацией движения и сохранность.

Кассовые операции занимают одно из центральных мест в хозяйственной деятельности организации. Кассовые операции – это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации из обслуживающего банка.

Для хранения, поступления, а также выдачи денежных средств наличными предприятие создает обособленное место бухгалтерии - кассу.

Помещение кассы должно быть специально оборудовано для обеспечения необходимых условий сохранности денежных средств. Руководитель организации несет ответственность за создание таких условий. Кассу возглавляет кассир - материально ответственное лицо, с которым заключается договор о полной материальной ответственности.

Организации могут хранить деньги в кассе лишь в пределах лимита, который им устанавливает обслуживающий банк. Все средства сверх этого лимита организация должна сдавать в банк. Сверх лимита деньги в кассе разрешено хранить для выдачи зарплаты, выплат социального характера и стипендий не свыше 5 рабочих дней.

Для учёта наличных денежных средств применяется счет 50 «Касса». В целях контроля за сохранностью и движением денежных средств осуществляется инвентаризация кассы и контроль за целевым использованием денежных средств на счетах организации.

В работе была проведена оценка учёта наличных денежных средств ООО «ЭнергоТехнологии».

Проектирование, поставка, строительство, обслуживание и ремонт энергетических установок - основные виды деятельности ООО ПКФ «ЭнергоТехнологии».

Оценка системы учёта денежных средств в ООО «ЭнергоТехнологии» позволила сделать следующие выводы.

Учёт денежных средств на предприятии организован в соответствие с требованиями действующих нормативно-правовых документов:

- Федеральный закон «О бухгалтерском учете» № 402-ФЗ;

- Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»;

- Указание Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов»

- Методические указания по инвентаризации имущества и финансовых обязательств № 49;