Файл: Учет наличных денежных средств в кассе предприятия (на примере ООО «ЭнергоТехнологии»).pdf

Добавлен: 13.03.2024

Просмотров: 51

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты учета наличных денежных средств

1.1. Нормативно-правовое регулирование учета кассовых операций

1.2. Организация учета кассовых операций

1.3. Методика бухгалтерского учета движения наличных денег

Глава 2. Характеристика системы бухгалтерского учета кассовых операций в ООО «ЭнергоТехнологии»

2.1. Организационно-экономическая характеристика ООО «ЭнергоТехнологии»

2.2. Организация бухгалтерского учета кассовых операций ООО «ЭнергоТехнологии»

2.3. Анализ учетного процесса движения наличных денег в ООО «ЭнергоТехнологии»

- План счетов бухгалтерского учёта финансово хозяйственной деятельности и Инструкция по его применению № 94н.

Основные аспекты учёта денежных средств на предприятии зафиксированы в его учётной политике:

-объекты, относимые к денежным средствам;

- методологические аспекты учёта денежных средств и их эквивалентов.

Синтетический учёт денежных средств организован, в соответствие с действующим планом счетов бухгалтерского учёта финансово хозяйственной деятельности и Инструкция по его применению № 94н, с использованием счета 50 «Касса».

Лимит остатка наличных денег в кассе ООО «ЭнергоТехнологии» составляет 8280 руб.

Документальное оформление учёта денежных средств в ООО «ЭнергоТехнологии» осуществляется с использованием следующих документов: расходные и приходные кассовые ордера, расчётно-платёжные ведомости, авансовые отчёты, отчёт кассира, кассовая книга.

Инвентаризация денежных средств в ООО «ЭнергоТехнологии» проводится перед составлением годовой бухгалтерской отчетности, при смене кассира.

В результате проведённого анализа организации учёта денежных средств в ООО «ЭнергоТехнологии» были выявлены следующие недостатки:

- не правильно рассчитан лимит остатка наличных денег в кассе предприятия;

- отсутствует график документооборота по учёту денежных средств;

- отсутствует реестр и книга учёта депонированной заработной платы.

Для устранения выявленных недостатков учёта денежных средств в ООО «ЭнергоТехнологии» были проведены следующие мероприятия:

- рассчитан новый лимит остатка наличных денег в кассе, согласно произведённого перерасчёта, в сумме 5525 руб.;

- составлен график документооборота по учёту денежных средств;

- предложено создать реестр и книгу учёта депонированной заработной платы поможет отслеживать, кто из работников не получил зарплату, после каждой её выдачи.

Внедрение предложенных мероприятий будет способствовать оптимизации учёта наличных денежных средств в ООО «ЭнергоТехнологии».

Список использованной литературы

- Гражданский кодекс Российской Федерации: часть первая (в ред. от 22.10.2014 г. № 315-ФЗ) и часть вторая (в ред. от 31.12.2014 г. № 512-ФЗ) [Электронный ресурс]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ [Электронный ресурс]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) [Электронный ресурс]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

- Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств. Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) [Электронный ресурс] — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

- План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению. Приказ Минфина РФ от 31.10.2000 г. № 94н. (ред. от 08.11.2010) [Электронный ресурс] — Режим доступа: информационно-правовая справочная система «КонсультантПлюс»

- Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства (ред. от 03.02.2015) [Электронный ресурс] — Режим доступа: информационно-правовая справочная система «КонсультантПлюс»

- Указание Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов» [Электронный ресурс] — Режим доступа: информационно-правовая справочная система «КонсультантПлюс»

- Бабаев Ю.А. Бухгалтерский финансовый учет: учеб. для вузов / под ред. Ю. А. Бабаева. — М.: Вузовский учебник, 2013. — 525 с.

- Бдайциева, Л.Ж. Бухгалтерский учёт/ Л.Ж Бдайцева.- М.:Издательство Юрайт, 2014. — 735 с.

- Бурмистрова, Л. М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - 3-e изд., перераб. и доп. - М.: Форум: НИЦ ИНФРА-М, 2014. - 320 с.

- Васильчук, О. И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2014. - 496 с.

- Воронина, Л. И. Бухгалтерский учет: Учебник / Л.И. Воронина. - 5-e изд., перераб. - М.: Альфа-М: НИЦ ИНФРА-М, 2013. - 480 с.

- Жуклинец, И.И., Бухгалтерский учёт/ И.И. Жуклинец. - М.: Юрайт, 2014. - 594 с.

- Ермилова Ю. А. Бухгалтерский словарь: учебно-справочное пособие / Ю. А. Ермилова — М.: «Деловой двор», 2014. — 225 с.

- Керимов В. Э. Бухгалтерский финансовый учет: учеб. для вузов / В. Э. Керимов. — М.: «Дашков и Ко», 2014. — 724 с.

- Курсов, В. Н. Бухгалтерский учет/ В. Н. Курсов, Г. А. Яковлев. – 15-е изд., испр. и доп. – М. : ИНФРА-М, 2014. – 364 с.

- Лытнева, Н. А. Бухгалтерский учет и анализ / Н. А. Лытнева, Н. В. Парушина, Е. А. Кыштымова. – Ростов н/Д : Феникс, 2015. – 604 с.

- Никандрова, Л. К. Бухгалтерский финансовый учет: Учебник/Л.К.Никандрова, М.Д.Акатьева - М.: НИЦ ИНФРА-М, 2015. - 277 с.

- Тумасян Р. Бухгалтерский учет: учебно-практическое пособие / Р. Тумасян. — 5-е изд., перераб. и доп. — М: Омега–Л, 2013. — 794 с.

- Абдукаримов, И. Т. Мониторинг и анализ состояния и движения денежных средств предприятия на основе бухгалтерской отчётности / И. Т. Абдукаримов, И. Ф. Нарижный // Социально-экономические явления и процессы. - 2013. - №2 (048). – C. 7-16.

- Микитухо, А.А. Система организации бухгалтерского учёта и анализа расчётных операций предприятия / А.А. Микитухо // Современные наукоемкие технологии. - 2014. №7-1. – C. 170-171.

- Пономарева, С. В. Учёт денежных средств, расчетных и кредитных операций / С. В. Пономарева // Бухучёт в строительных организациях. – 2015. – № 7. – С. 9-20.

- Чучкина, В. М. Учёт денежных средств / В. М. Чучкина // Бухучет в строительных организациях. - 2014. - № 2. - С. 3-6.

- Как отразить нестандартные операции в отчёте о движении денежных средств [Электронный ресурс]. – Режим доступа:// http://fd.ru/articles/157148-sqk-15-m10-kak-otrazit-nestandartnye-operatsii-v-otchete-o-dvijenii-denejnyh-sredstv

Приложение 1

Общество с ограниченной ответственностью

«ЭнергоТехнологии» г. Пермь

ПРИКАЗ № 118 от 30.12.2015

1. С 1 января 2016 года установить лимит остатка наличных денег в кассе ООО «ЭнергоТехнологии» исходя из суммы наличных расходов предприятия.

2. За расчётный период принять 4 квартал 2014 г.

3. Установить лимит остатка наличных денег в кассе ООО «ЭнергоТехнологии» в сумме 8280 руб. на основании расчёта:

8280 руб. (179558руб. / 65 дней * 3 дня)

Генеральный директор Стрехов А.С

Кассир ООО «ЭнергоТехнологии» Ларина Л.Л.

Приложение 2

Общество с ограниченной ответственностью

«ЭнергоТехнологии» г. Пермь

ПРИКАЗ № 32 от 30.04.2016

Об отмене приказа от 30.06.15 № 23. На основании пункта 2 указания ЦБ РФ от 11.03.14 № 3210-У приказываю:

1. С 1 мая 2016 года отменить приказ от 30.06.15 № 23 «Об утверждении остатка наличных денег в кассе ООО «ЭнергоТехнологии».

2. Начиная с 1 мая 2016 года на основании проведённого расчёта (приложение к приказу) установить лимит остатка наличных денег в кассе ООО «ЭнергоТехнологии» , в размере 5525 руб.

Генеральный директор Стрехов А.С

Кассир ООО «ЭнергоТехнологии» Ларина Л.Л.

Приложение к приказу об установке лимита остатка наличных денег в кассе ООО «ЭнергоТехнологии» ООО «ЭнергоТехнологии»

Лимит остатка наличных денег в кассе ООО «ЭнергоТехнологии» проводится по формуле: L = V/ P * Nc, где

L — лимит остатка наличных денег в рублях

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (только что созданные организации и ИП указывают ожидаемый объём поступлений).

P — расчетный период, за который учитывается объем поступлений наличных денег. В выбранный расчётный период включаются все рабочие дни, даже те, которые были по каким-либо причинам рабочими в выходные и праздники. Это может быть любой период времени не больше 92 рабочих дней, например:

Nc — период времени (в рабочих днях) между днём получения наличных денег и днём сдачи этих денег в банк. Этот период не должен превышать 7 рабочих дней, а при расположении в населённом пункте, в котором отсутствует банк — 14 рабочих дней.

Расчёт лимита остатка наличных денег в кассе ООО «ЭнергоТехнологии» на 2015 год по сумме наличных расходов.

За расчётный период принят 4 квартал 2014 г.

В ООО «ЭнергоТехнологии» 5-дневная рабочая неделя, значит, расчётный период составляет 65 рабочих дней ( 21 + 23 + 21).

За это время ООО «ЭнергоТехнологии» заплатила поставщикам 179558 рублей наличных денег, снимаемых со счёта в банке раз в 2 дня.

L = (179558руб. / 65 дней) * 2 дня = 5525 руб.

Приложение 3

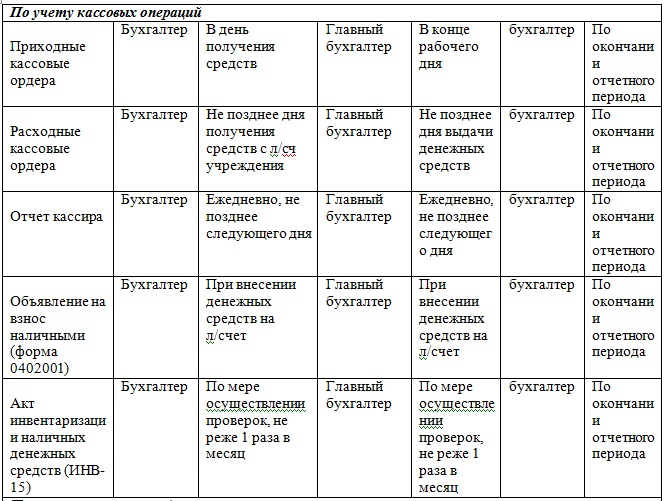

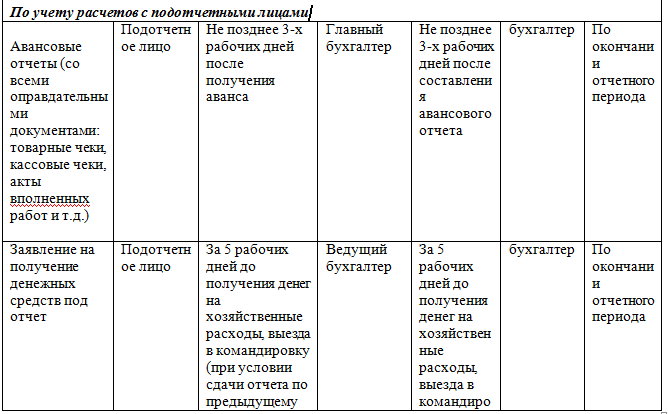

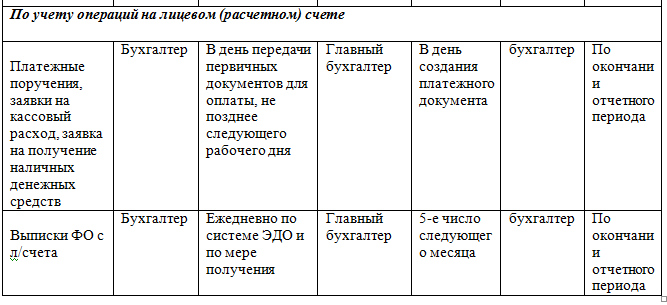

График документооборота по учёту денежных средств