Файл: Реформа электроэнергетики в России (Российский рынок энергетики).pdf

Добавлен: 13.03.2024

Просмотров: 51

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления энергетическим рынком Российской Федерации

1.1. Российский рынок энергетики

1.2. Нормативно-правовое регулирование энергетической отрасли

Глава 2. РЕФОРМЫ ЭЛЕКТРОЭНЕРГЕТИКИ И ПРОБЛЕМЫ ОТРАСЛИ

2.1. Итоги реформирования электроэнергетики и ее проблемы

Содержание:

Введение

Энергетика – это важнейшая инфраструктурная отрасль жизнеобеспечения страны, от состояния которой зависят национальная безопасность и экономическое развитие страны.

Рыночные механизмы в электроэнергетическом секторе России в процессе реформирования отрасли набирают все большие обороты, но принципы и методы формирования рациональной тарифной политики и системы тарифов на электроэнергию окончательно еще так и не сложились.

Актуальность изучения состояния и перспектив развития

электроэнергетики России заключается в значительной роли отрасли в народном хозяйстве страны, а также обеспечении населения электрической и тепловой энергией.

В России реформа электроэнергетики началась гораздо позже, чем во многих других странах. Реформирование электроэнергетики осуществлялось довольно быстрыми темпами и оказалось наиболее радикальным по сравнению с зарубежными странами. Также энергетика России оказалась первой отраслью национального хозяйства, где были произведены существенные изменения в сравнении с другими монополиями страны.

Проведению структурной реформы в электроэнергетике России, а также создание новых форм внутриотраслевых и межотраслевых экономических связей предшествовал переход России к рыночной экономике в совокупности с рядом определённых экономических обстоятельств.

Из всех отраслей хозяйственной деятельности человека энергетика оказывает самое большое влияние на нашу жизнь. Тепло и свет в домах, транспортные потоки и работа промышленности – все это требует затрат энергии. Наличие света и тепла в домах, детских садах, школах и больницах, вопрос не только социальный, он ㅤсамый, что ни на есть политический. Потребности в энергии продолжают постоянно расти. Наша цивилизация динамична. Любое развитие требует, прежде всего энергетических затрат и при существующих формах национальных экономик многих государств можно ожидать возникновения серьезных энергетических проблем. Просчеты в этой области имеют серьезные последствия.

Сложившиеся ситуация в Российской энергетике говорит о необходимости реформирования всей отрасли. Если имеющаяся тенденция будет усиливаться, Россия в скором времени столкнется с энергетическим кризисом. А это нанесет отрасли почти непоправимый финансовый урон, и вообще может встать вопрос об утере энергобезопасности страны

Анализ литературных источников позволил сделать вывод о том, что электроэнергетика нашей страны начала испытывать трудности еще с 80-х годов прошлого века. Ситуация в 90-х годах только усложнилась по причине перехода страны от плановой экономики к рыночной экономике. Такая ситуация не смогла не сказаться на объеме потребления электроэнергии, на качестве предоставляемых услуг. Также следует отметить, что процесс обновления мощностей в отрасли практически остановился. Результатом нестабильной финансово-экономической ситуации в отрасли стало постоянное повышение тарифов основными поставщиками электроэнергии и мощности. Поэтому актуальность данного исследования возникает в связи с возрастающим интересом потребителей к уровню цен и тарифов на электроэнергию (мощность), методам и особенностям их формирования, изменение которых, с одной стороны, влияет на уровень доходов населения и прочих потребителей, с другой стороны, – на условия стабильного развития отрасли. Актуальные вопросы тарифообразования в электроэнергетике страны рассматривали в своих работах такие отечественные ученые: В.И. Зоркальцев, С.И. Паламарчук, С.В. Подковальников, А.Ю. Филатов и другие.

Цель работы – рассмотреть реформы электроэнергетики и направления совершенствования сферы энергетики Российской Федерации.

Объектом исследования выступает отрасль электроэнергетики.

Предметом исследования является государственное регулирование отрасли электроэнерегетики и направления его совершенствования.

Цель работы предполагает решение следующих задач:

- анализ российского рынка электроэнергетики;

- разработка мероприятий, направленных на повышение эффективности государственного регулирования элетроэнергетики.

В качестве информационной базы работы были использованы: нормативно-правовые акты, официальные статистические данные, публикации в научной литературе и печати периодической, первичная информация, собранная автором исследования. Методологической основой исследования послужили системный, маркетинговый, комплексный, инновационный подходы. Были использованы теоретические методы: анализа, синтеза, квалификации, прогнозирования, обобщения, а также традиционные методы: эмпирические, обработки и интерпретации данных.

Глава 1. Теоретические основы управления энергетическим рынком Российской Федерации

1.1. Российский рынок энергетики

Единая энергетическая система России состоит из 69 региональных энергосистем, которые, в свою очередь, образуют семь объединенных энергетических систем (ОЭС), находящихся на Востоке, в Сибири, на Урале, на Средней Волге, на Юге, в Центре и Северо-Западе. Все энергосистемы соединены межсистемными высоковольтными линиями электропередачи и работают в синхронном режиме (параллельно). Координатором работы ОЭС является Системный оператор (ОАО «СО ЕЭС», 100% акций принадлежит РФ). Электроэнергетические компании, акции которых торгуются на бирже, можно условно разделить на три сегмента: генерация, распределение (передача электроэнергии по сетям) и сбыт. Ниже мы подробнее рассматриваем каждый из этих сегментов. Структура энергетической системы России представлена в Приложении 1.

С целью структурирования взаимоотношений по выработке энергетических мощностей, их сбыту и доставке в России сформирован оптовый рынок электроэнергии и мощности (ОРЭМ) (Приложение 2).

По данным Системного оператора, суммарная установленная электрическая мощность российских электростанций (включая АЭС) составляет 235 ГВт, из них 73% (по нашим оценкам) приходится на компании, акции которых торгуются на Московской бирже. Наибольший объем генерирующих мощностей сконцентрирован в нескольких электроэнергетических холдингах: РусГидро (16% от суммарной установленной мощности в РФ), Газпром энергохолдинг (14%), Интер РАО ЕЭС (14%), ЕвроСибЭнерго (8%, входит в группу En+). Присутствие последнего на публичном рынке ценных бумаг в ближайшее время может сократиться – в настоящее время действует предложение холдинга о выкупе миноритарных долей акций Красноярской ГЭС (KRSG), в перспективе не исключен выкуп и акций компании Иркутскэнерго (IRGZ), в которой холдингу ЕвроСибЭнерго принадлежит более 90% уставного капитала.

Установленные мощности электростанций и генерирующих компаний представлены в Приложении 3.

В сравнении с западными энергетическими концернами (EdF, Enel, RWE, Endesa) российские генерирующие компании в среднем имеют более высокую долговую нагрузку и более низкие показатели эффективности (выручка в расчете на КВт установленной мощности, рентабельность). Последнее отчасти может объяснятся сравнительно низкой стоимостью электроэнергии в РФ, отчасти – высокой степенью изношенности оборудования электростанций (объяснение диверсификацией бизнеса западных концернов не работает – в нашей выборке доли генерации в выручке по российским и зарубежным компаниям сопоставимы). [1]

Таблица 1.1

Сравнение генерации России с зарубежной по итогам 2018 года[2]

|

Уст. мощность,ГВт |

Выручкана1 КВт уст. м-ти, $ |

Рентабельность поEBITDA |

Чистыйдолг/ EBITDA |

EV/S |

EV/EBITDA |

EV/уст.Мощность($/КВт) |

|

|

РФ |

11 |

167 |

11% |

3.0 |

0.81 |

7.04 |

135 |

|

ЗападнаяЕвропа |

75 |

789 |

22% |

1.5 |

0.76 |

3.44 |

601 |

Таблица 1.2

Показатели генерирующих компаний России за 2018 года

|

КОМПАНИЯ |

Тикер |

Уст.мощность,ГВт |

Mcap, $млн. |

Чистыйдолг /EBITDA |

Рента- бельность поEBITDA |

EV/уст.м-сть ($/КВт) |

EV/EBITDA |

|

РусГидро |

HYDR |

38.6 |

3811 |

2.0 |

18% |

152 |

5.8 |

|

Интер РАОЕЭС |

IRAO |

32.6 |

4203 |

0.1 |

6% |

133 |

5.4 |

|

ОГК-2 |

OGKB |

18.0 |

484 |

5.6 |

9% |

77 |

8.6 |

|

ТПлюс |

VTGK |

14.5 |

369 |

4.1 |

10% |

173 |

4.8 |

|

Мосэнерго |

MSNG |

13.3 |

973 |

2.0 |

11% |

118 |

5.3 |

|

Иркутскэнерго |

IRGZ |

12.9 |

1149 |

1.7 |

21% |

146 |

4.3 |

|

Юнипро |

UPRO |

11.1 |

2572 |

* |

29% |

219 |

6.7 |

|

Енел Россия |

ENRU |

9.5 |

373 |

-0.4 |

-69% |

75 |

- |

|

ТГК-1 |

TGKA |

7.1 |

301 |

1.4 |

25% |

97 |

2.4 |

|

КрасноярскаяГЭС |

KRSG |

6.0 |

484 |

0.4 |

81% |

92 |

3.0 |

|

ДЭК |

DVEC |

5.8 |

144 |

8.9 |

5% |

167 |

10.4 |

|

Квадра |

TGKD |

2.9 |

76 |

8.3 |

7% |

170 |

9.9 |

|

ТГК-2 |

TGKB |

2.6 |

33 |

4.1 |

10% |

96 |

4.7 |

|

Якутскэнерго |

YKEN |

1.3 |

49 |

2.2 |

16% |

161 |

2.9 |

|

ТГК-14 |

TGKN |

0.6 |

26 |

2.5 |

9% |

108 |

4.0 |

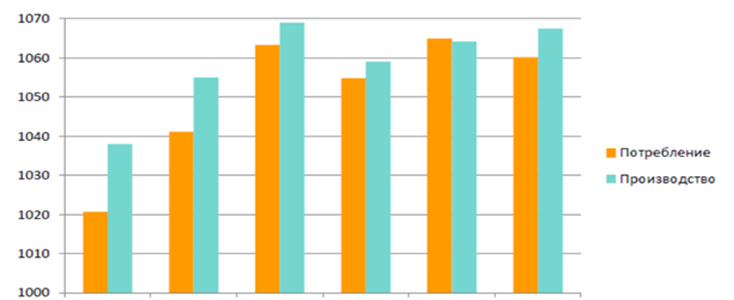

Вместе с тем, на рынке энергогенерации России наблюдается избыточное предложение (рис.1.1). Это связано, прежде всего, с избыточным перепроизводством энергетических ресурсов, что позволяет экспортировать излишек генерируемых энергоресурсов.

2013 2014 2015 2016 2017 2018

Рис. 1.1 – Объемы производства и потребления электроэнергии в России, млрд. кВт*часза 2013-2018 гг.[3]

Сетевое хозяйство российского сектора электроэнергетики сосредоточено в госхолдинге Россети (RSTI, RSTIP), которому принадлежит контроль в ФСК ЕЭС (FEES), отвечающей за магистральные линии (передача электроэнергии между регионами), в межрегиональных распределительных сетевых компаниях (МРСК), занимающихся передачей электроэнергии в рамках объединенных энергетических систем, а также в локальных распределительных сетевых компаниях, отвечающих за отдельные регионы (МОЭСК - Москва и Московская область, Ленэнерго - Санкт-Петербург и Ленинградская область, Кубаньэнерго – Краснодарский край и Республика Адыгея, ТРК – Томская область, Янтарьэнерго – Калининградская область).

Территория покрытия электросетями и протяженность линий электропередач тыс. кв. км.в 2018 г. представлена в Приложении 4.

Рынок распределения электроэнергии представлен 15 наиболее крупнейшими распределительными компаниями, охватывающими всю территорию страны (таблица 1.3). Компании рассредоточены по территории страны по принципу зонирования распределительной сети.

Таблица 1.3

Распределительные компании России в 2018 г.[4]

|

КОМПАНИЯ |

Уст. мощностьподстанций(ГВА) |

Зонаобслуживания(тыс.кв.км) |

Линииэл. передачи (тыс.км) |

Уст. мощность/зонаобслуживания(ВА/кв.км) |

Линии/зонаобслуживания(тыс. км/кв.км) |

|

Россети |

761 |

6285* |

3181 |

121 |

506 |

|

ФСКЕЭС |

322 |

13600 |

139 |

24 |

10 |

|

МОЭСК |

48 |

47 |

142 |

1032 |

3034 |

|

МРСКЦентра и Приволжья |

42 |

408 |

535 |

102 |

1311 |

|

МРСК Сибири |

40 |

1850 |

251 |

22 |

135 |

|

МРСКВолги |

35 |

404 |

439 |

86 |

1087 |

|

МРСКЦентра |

34 |

458 |

400 |

75 |

873 |

|

МРСК Урала |

30 |

443 |

254 |

68 |

574 |

|

МРСК Северо- Запада |

25 |

1600 |

337 |

16 |

211 |

|

МРСКЮга |

23 |

339 |

318 |

70 |

938 |

|

Ленэнерго |

23 |

87 |

62 |

265 |

709 |

|

МРСКСеверного Кавказа |

15 |

246 |

111 |

60 |

448 |

|

Кубаньэнерго |

14 |

89 |

175 |

154 |

1970 |

|

Томская распред.компания |

4 |

314 |

19 |

12 |

61 |