Файл: Косвенные налоги и их место в налоговой системе РФ (Теоретические основы косвенных налогов ).pdf

Добавлен: 13.03.2024

Просмотров: 40

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы косвенных налогов

1.1. Понятие и экономическая сущность косвенных налогов

1.2. Исторический аспект развития косвенного налогообложения в России

Глава 2. Характеристика и анализ косвенных налогов в ЗАО "ЛАМА"

2.1. Характеристика деятельности ЗАО «ЛАМА»

2.2. Анализ налогообложения косвенных налогов ЗАО «ЛАМА»

Из данных таблицы 1 следует, что в ЗАО «ЛАМА» за исследуемые периоды выручка от продаж непрерывно увеличивалась – в 2016 г. по сравнению с 2015 г. на 38 %, в 2017 г. по сравнению с 2016 г. на 18,1 % Темп роста выручки в 2017 г. опережает темп роста себестоимости, что позволило увеличить прибыль от продаж в 2,5 р. Среднесписочная численность всего персонала за 2016 г составила 168 человек. Фонд оплаты труда всего персонала составил 42519 тыс. руб.

Среднемесячная заработная плата персонала (при расчете среднемесячной заработной платы работника предприятия не учитывается заработная плата руководителя) составила 20616 руб. Среднесписочная численность всего персонала за 2017 г составила 188 человек и по сравнению с 2016 г. увеличилась на 20 чел. Фонд оплаты труда всего персонала в 2017 г. составил 50241 тыс. руб.

Среднемесячная заработная плата персонала (при расчете среднемесячной заработной платы работника предприятия не учитывается заработная плата руководителя) составила в 2017 г. - 22389 руб. В 2016 г. среднемесячная заработная плата составила 20616 тыс. руб. В 2017 г. наблюдается увеличение производительности труда, на что повлияло опережающий темп роста выручки над численностью работников.

Основной фактор экономического роста - интенсификация производства (рост производительности труда персонала): по итогам отчетного года каждый работник ЗАО «ЛАМА» обеспечил получение 7745 тыс. руб. доходов от продаж. Прибыль от продажи продукции, товаров и услуг, обеспеченная обществом за 2017 г., превысила уровень 2016 г. в 2,5 раза и составила 146848 тыс. руб., чистая прибыль – на 65,8 % и составила 79709 тыс. руб.

Прибыль от продажи в 2016 г. увеличился по сравнению с 2015 г. на 1941 тыс. руб., т.е. на 3,4 %. Рентабельность продаж в 2016 г. проявляла тенденцию к уменьшению: с 6,4 % до 4,8 %, в 2017 г. увеличилась на 5,3 %. Уменьшение показателя рентабельности от продаж в 2016 г. по сравнению с 2015 г. с 6,4 % до 4,8 % связано с нестабильным положением экономической ситуации в стране, что повлияло на увеличение закупочных цен на товары и материальные ресурсы, в свою очередь конкуренция на рынке не дает возможности предприятию увеличивать наценку на предлагаемые товары (работы , услуги), что привело к увеличению удельного веса себестоимости в выручке предприятия (с 85,5 % до 88,5 %).

Таким образом, проведя анализ основных технико-экономических показателей можно сделать вывод, что ЗАО «ЛАМА» в условиях мирового финансового кризиса, имеет стабильную тенденцию развития.

2.2. Анализ налогообложения косвенных налогов ЗАО «ЛАМА»

Российская Федерация стремится построить налоговую систему, которая с одной стороны, пополнит казну, и будет обеспечивать потребности в расходах, с другой стороны стимулировать налогоплательщиков своевременно оплачивать налоги и улучшать финансово-хозяйственную деятельность, т.к. от этого зависит пополнение бюджета. Законодательством предусмотрено несколько форм налогообложения, каждая из которых применительно к конкретной компании может быть более удобной и выгодной.

Сравнительный анализ систем налогообложения должен выполняться на каждом предприятии с целью определения системы налогообложения, которая наиболее приемлема для конкретной организации и наиболее удобна в использовании.

ЗАО «ЛАМА» применяет общую систему налогообложения начисляет и уплачивает следующие налоги:

- налог на добавленную стоимость;

- налог на доходы физических лиц;

- страховые взносы;

- налог на прибыль;

- налог на имущество;

- транспортный налог; -

расчет платы за негативное воздействие.

Налоговый учет на ЗАО «ЛАМА» ведется бухгалтерией под руководством главного бухгалтера. Регистры бухгалтерского учета являются также регистрами налогового учета. Для учета используется программа 1С Бухгалтерия. Далее в табл. 2. рассмотрим динамику начисленных и уплаченных налоговых платежей ЗАО «ЛАМА» за 2016-2017 гг.

Таблица 2

Показатели динамики начисленных и уплаченных налоговых платежей ЗАО «ЛАМА» за 2016-2017 гг., руб.

|

Налоги и взносы |

2016г. |

2017г. |

||||

|

Начислено |

Задолженность прошлых лет |

Задолженность отчетного года |

Начислено |

Задолженность прошлых лет |

Задолженность отчетного года |

|

|

1.Налог на добавленную стоимость |

6050710 |

405073,47 |

5556991,53 |

6694247,0 |

493718,47 |

6124865,53 |

|

2.НДС |

257645003,02 |

326439,54 |

254488999,22 |

344657626,3 |

3156003,80 |

335484965,01 |

|

3.Налог на прибыль |

143597443,11 |

- |

137923205,11 |

52657688,64 |

2789087,00 |

53939343,14 |

|

4.Транспортный налог |

240039,4 |

55931,00 |

184731,16 |

229422,24 |

55308,24 |

166164,24 |

|

5.Налог на имущество |

2685458,0 |

670253,00 |

1984000,00 |

3038775,00 |

701458,00 |

2264331,00 |

|

6.Прочие налоги и сборы |

423012,68 |

43943,48 |

375718,57 |

425597,65 |

47294,11 |

321206,35 |

|

7.Социальное страхование (ФСС) |

1294343,88 |

- |

1172607,74 |

1484249,15 |

37851,61 |

1507344,16 |

|

8.Пенсионное обеспечение |

9368726,85 |

690291,28 |

8551800,82 |

11538352,05 |

816926,03 |

10541660,37 |

|

9.ФФОМС |

2142804,13 |

152755,22 |

19956904,10 |

2661087,42 |

185900,03 |

2424766,75 |

|

10.Страхован ие от НС и ПЗ |

235361,85 |

6448,67 |

213909,56 |

143586,36 |

3971,43 |

152707,60 |

|

ИТОГО |

423682902,92 |

2351135,66 |

430408867,81 |

423530631,81 |

8287518,72 |

412927354,15 |

Из данных табл. 2 следует, что в 2017 г. всего налогов начислено 423530631,8 руб., в 2016 г. – 423682902,9 руб. Уплачено задолженность отчетного года в сумме 412927354,15 руб., задолженность прошлых лет – 8287518,72 руб. По многим налогам уплачено налогов меньше, чем начислено. Начислено налогов на доходы с физических лиц в 2017 г. на сумму 6694247 руб. и по сравнению с 2016 г. больше, т.к. в 2016 г. начислено 6050710 руб. Транспортного налога в 2017 г. начислено меньше чем в 2016 г.

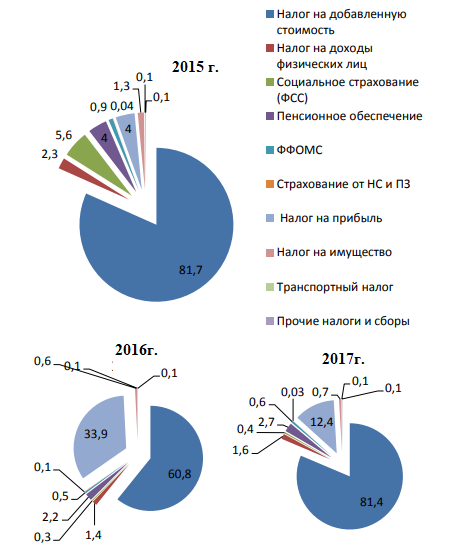

На рисунке 3 представлены показатели структуры налоговых платежей ЗАО «ЛАМА» за 2015-2017 гг.

Рисунок 3. Показатели структуры налоговых платежей ЗАО «ЛАМА» за 2015-2017 гг.

Наибольший удельный вес в структуре налогов ЗАО «ЛАМА» в анализируемых периодах занимают федеральные налоги. Среди федеральных налогов наибольший удельный вес в 2017 г. занимает налог на добавленную стоимость – более 81,4 %, налог на прибыль в 2017 г. занимает 12,4 % и по сравнению с 2016 г. снизилась.

Наименьший удельный вес в структуре налогов составляет налог на имущество – 0,72 %, транспортный налог – 0,05%, прочие налоги и сборы, которые в структуре занимают не значительный удельный вес.

Таким образом, можно сделать вывод, что в ЗАО «ЛАМА» налоговые платежи уменьшаются. Основной задачей ЗАО «ЛАМА» в 2017 г. было своевременное и полное погашение всех текущих налоговых обязательств в бюджеты всех уровней и во внебюджетные фонды.

2.3. Оценка исчисления косвенных налогов в ЗАО «ЛАМА»

Основными косвенными налогами, которые занимают значительную часть в составе налогов занимают налог на добавленную стоимость и таможенные платежи. ЗАО «ЛАМА» сдает налоговую декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию РФ с территории государств – членов 24,1 % таможенного союза (форма по КНД 1151088) и налоговую декларацию по налогу на добавленную стоимость (форма по КН 1151001).

В таблице 3 представлены показатели динамики косвенных налогов в ЗАО «ЛАМА» за 2016-2017 гг.

Таблица 3

Показатели динамики косвенных налогов в ЗАО «ЛАМА» за 2015-2017 гг.

|

Показатели |

Годы |

Темп изменения, % |

|||

|

2015 |

2016 |

2017 |

2016 г. к 2015 г |

2017 г. к 2016 г. |

|

|

Косвенные налоги всего |

175660063,26 |

257645003 |

344657626,3 |

146,7 |

133,8 |

|

Налог на добавленную стоимость |

175329726,7 |

257099029,1 |

344188973,3 |

146,6 |

133,9 |

|

Таможенные платежи |

330336,59 |

545973,97 |

468653,03 |

165,3 |

85,8 |

Из данных таблицы 3 следует, что косвенные налоги в 2017 г. в ЗАО «ЛАМА» составляют 344657626,3 руб. и по сравнению с 2016 г. увеличились на 87012623 руб. за счет увеличения налога на добавленную стоимость на 87089944 руб., и уменьшения таможенных платежей на 77320,9 руб.

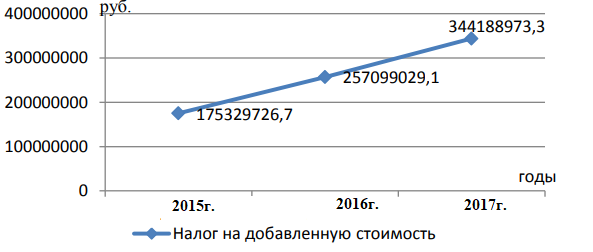

На рисунке 4 представлены показатели динамики налога на добавленную стоимость в ЗАО «ЛАМА» за 2015-2017 гг.

Рисунок 4. Показатели динамики налога на добавленную стоимость в ЗАО «ЛАМА» за 2015-2017 гг.

Из данных рисунка 4 следует, что налог на добавленную стоимость в ЗАО «ЛАМА» ежегодно увеличивается, что связано с увеличением объемов продаж. На конец 2017 г. налог на добавленную стоимость составил 344657626,3 руб. и по сравнению с 2016 г. увеличился на 33,8 %.

Показатели динамики таможенных платежей в ЗАО «ЛАМА» за 2016-2017 гг. (рисунок 5).

Рисунок 5. Показатели динамики налога на доходы с физических лиц в ЗАО «ЛАМА» за 2015-2017 гг.

Из данных рисунка 5 следует, что таможенные платежи в 2017 г. по сравнению с 2016 г. снизились с 545973,97 руб. до 468653,03 руб.

Проведем расчет налоговой нагрузки косвенных налогов в ЗАО «ЛАМА» за 2016-2017 гг. в таблице 4.

Таблица 4

Расчет налогового бремени косвенных налогов ЗАО «ЛАМА» за 2016-2017 гг.

|

Показатели |

Годы |

Отклонение (+; -) |

|||

|

2015 |

2016 |

2017 |

2016г. От 2015г. |

2017г.от 2016г. |

|

|

1. Выручка, тыс. руб. |

893846 |

1233371 |

1456037 |

339525 |

222666 |

|

2. Всего налогов, тыс. руб. |

215097 |

423683 |

423531 |

208586 |

-152 |

|

3. Косвенные налоги, тыс. руб. |

175660 |

257645 |

344658 |

81985 |

87013 |

|

4. Налоговое бремя, % |

19,7 |

20,9 |

23,7 |

1,2 |

2,8 |

Из данных таблицы 4 следует, что налоговая нагрузка косвенных налогов в 2017 г. по сравнению с 2016 г. увеличилась на 2,8 % и составила 23,7 %. В 2015 г. этот показатель составил 19,7 %, в 2016 г. – 20,9, в 2017 г. – 23,1 %. Таким образом, налоговая нагрузка ежегодно увеличивается за счет увеличения выручки от продажи соответственно и налога на добавленную стоимость.

Итак, проведя анализ налоговой политики на ЗАО «ЛАМА» можно сделать вывод. ЗАО «ЛАМА» начисляет и выплачивает налоги в соответствии с законодательством. Отчетность сдается в установленные сроки. Показатель налоговой нагрузки косвенных налогов увеличиваются, в связи с этим необходимо разработать мероприятия по их оптимизации.

Глава 3. Совершенствование косвенного налогообложения в целях повышения уровня налоговой дисциплины в ЗАО «ЛАМА»

Таким образом, на основе данных анализа и в условиях, когда санкции, крайняя ограниченность кредитных ресурсов, резкий рост курса валют, внешнеэкономическая напряженность, ужесточение налогового бремени поставили существование фирм под вопрос, в связи с этим необходимо разработать мероприятия по оптимизации налогов в ЗАО «ЛАМА».

Управление налогообложением в настоящее время является одним из важнейших элементов общей системы управления экономическим субъектом. Оптимизация налогообложения снижает налоговые платежи в бюджет, при этом фактическая прибыль организации увеличивается.

Оптимизация налогообложения очень важна в деятельности предприятия и направлена она на законное уменьшение налоговых платежей. Для уменьшения налога к уплате следует найти законный способ уменьшить налогооблагаемую базу или увеличить вычеты без использования серых схем, при этом, не уменьшая прибыль.

Основной целью деятельности предприятий является получение и увеличение прибыли, отсюда и вытекает главная задача – уменьшение налоговой нагрузки. Но часто руководители предприятий пытаются уменьшить налоговое бремя незаконным путем. результатом которого могут явиться как штрафы и пени, также головные наказания. Любой владелец бизнеса ставит своей целью оптимизировать налоги исключительно на законных основаниях.

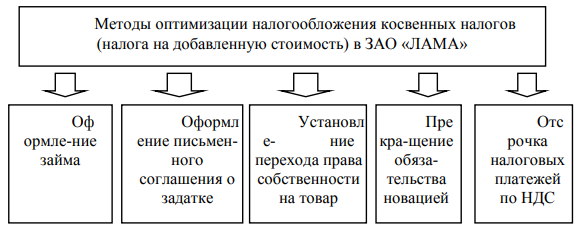

Предлагаем оптимизировать косвенные налоговые платежи в ЗАО «ЛАМА» несколькими методами (рисунок 6).

Рисунок 6. Методы оптимизации косвенного налогообложения в ЗАО «ЛАМА»

Далее рассмотрим мероприятия по оптимизации косвенных налогов в ЗАО «ЛАМА» более подробно. Так как среди косвенных налогов наибольший удельный вес в структуре занимает налог на добавленную стоимость, мероприятия были предложении по оптимизации данного налога. Минимизация начисленного налога, отсрочка налоговых платежей и уменьшение налога к уплате в бюджет – вот конечные цели оптимизации.