Файл: Распределение и использование прибыли как источник экономического роста предприятий(Понятие прибыли коммерческого предприятия и ее виды).pdf

Добавлен: 14.03.2024

Просмотров: 38

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы формирования и использования прибыли

1.1. Понятие прибыли коммерческого предприятия и ее виды

1.2. Формирование, распределение и использование прибыли

2. Анализ формирования прибыли ООО “Стройка”

2.1. Краткая характеристика хозяйственной деятельности ООО “Стройка”

2.2. Анализ финансовых результатов деятельности ООО “Стройка”

Такое толкование будет верным только в том случае, если учтенную по правилам бухгалтерского учета и отраженную в бухгалтерском балансе нераспределенную прибыль составляет исключительно чистая прибыль отчетного года, по которому годовое общее собрание участников еще не состоялось, или чистая прибыль прошлых лет, по которой участниками принималось решение оставить прибыль нераспределенной. Однако, как правило, остаток по статье "Нераспределенная прибыль (непокрытый убыток)" бухгалтерского баланса в существенной части составляет прибыль, уже распределенная участниками (направленная на развитие), и прибыль от операций, не связанных с получением чистой прибыли. Тогда понятия чистой прибыли и нераспределенной прибыли в том значении, в котором они применяются в бухгалтерском учете, не являются тождественными.

Следует отметить, в Решении ВАС РФ утверждение о тождественности чистой и нераспределенной прибыли основывается на том, что нераспределенная прибыль образуется как результат бухгалтерских записей по определенным счетам (84 и 99). Однако прибыль, которая уже направлена участниками на цели развития, была образована в результате этих же бухгалтерских записей, но она не может быть признана в качестве источника выплаты дивидендов, так как является уже распределенной.

Итак, нераспределенная прибыль в части, направленной на развитие, и распределенная участниками прибыль на эти же цели не являются противоположными категориями с точки зрения заложенного в них содержания нормативными документами, однако являются противоположными по восприятию - по произношению они являются антонимами[10].

Для однозначного понимания нераспределенной прибыли в бухгалтерском балансе полагаем, что в разделе "Капитал и резервы" целесообразно изменить название статьи "Нераспределенная прибыль (непокрытый убыток)" на название "Прибыль в капитале (непокрытый убыток)", а перед этой статьей ввести дополнительную статью с названием "Прибыль к распределению".

По статье "Прибыль к распределению" следует отражать прибыль отчетного года и чистую прибыль прошлых лет, по которой участниками принято решение оставить прибыль нераспределенной, при условии отсутствия непокрытого убытка.

По статье "Прибыль в капитале (непокрытый убыток)" подлежит отражению свернутая сумма прибыли, направленной на развитие, остатка непокрытого убытка и прибыли (убытка) от прочих операций.

При таком отражении данные в разделе "Капитал и резервы" бухгалтерского баланса будут восприниматься однозначно.

Если не вводить дополнительную статью "Прибыль к распределению", то статью "Прибыль в капитале (непокрытый убыток)" следует детализировать.

Необходимость разграничения и раскрытия в бухгалтерской отчетности категорий нераспределенной (чистой) и распределенной прибыли диктуется следующим.

Минимальный размер уставного капитала для обществ с ограниченной ответственностью и непубличных акционерных обществ в настоящее время составляет 10 тыс. руб.[11]

Очевидно, что уставный капитал в размере 10 тыс. руб. при существующих инфляционных процессах не может выполнять функцию источника средств компании. Поэтому участники, не прибегая к увеличению уставного капитала, принимают решения о направлении чистой прибыли на увеличение капитала (на инвестиции, производственное, социальное развитие).

При реализации решений участников распределенная на цели развития прибыль фактически выполняет функцию источника формирования оборотных и внеоборотных средств хозяйственного общества наравне с уставным капиталом и во многих случаях является решающим элементом в разделе "Капитал и резервы" бухгалтерского баланса.

Восприятие пользователями бухгалтерской отчетности положительного значения показателя "Нераспределенная прибыль (непокрытый убыток)" в бухгалтерском балансе как прибыли, подлежащей распределению между участниками общества, ложное. Такое представление означает, что размер капитала может уменьшиться при вынесении решения участниками о направлении нераспределенной прибыли на выплату им доходов (дивидендов).

Данные о возможной к распределению между участниками и распределенной на цели развития прибыли на уровне бухгалтерского учета являются важными для собственников, а на уровне бухгалтерской отчетности - важными как для собственников, так и для других ее пользователей.

Маржинальная прибыль - это разница между доходом и издержками. Она может определяться как в рублях (евро, долларах), так и в процентах от себестоимости товаров/услуг. Маржинальную прибыль можно рассчитать как по всему бизнесу целиком, так и по каждому товару/услуге в отдельности.

Маржинальная прибыль (МП) — это разница полученных доходов и прямых расходов[12]:

|

МП ед. пр. = Ц – ПЗ, |

(1) |

где МП ед. пр. - маржинальная прибыль единицы продукции или услуги;

Ц - цена;

ПЗ - прямые затраты на единицу продукции (услуги),

или по продукту (услуге) в целом:

|

МП пр. = V * МП ед. пр. , |

(2) |

где МП пр. – маржинальная прибыль продукта (услуги);

V - объем выпуска.

Часто маржинальную прибыль определяют как разницу полученных доходов и переменных расходов. Это определение удобнее для расчетов на базе калькуляций и определения точки безубыточности.

Под маржинальной прибылью понимают ту предельную прибыль, которую может получить предприятие от выпуска продукции (услуг). Иногда маржинальную прибыль называют вкладом на покрытие, подразумевая покрытие накладных расходов. В русском языке используются также понятия «валовая прибыль», «покрытие», «маржа» и др.

Общая сумма маржинальных прибылей по всем видам продукции составляет маржинальную прибыль предприятия:

|

МП общ = ΣМП пр. |

(3) |

Часть маржинальной прибыли идет на покрытие накладных (косвенных, непрямых) расходов.

Понятие «маржинальная прибыль», как правило, относится больше к операциям на фондовой бирже и является одним из параметров оценки трейдера. Большая часть сделок на рынке ценных бумаг проходит при использовании заемных средств - плеча, или левериджа. Банк может дать финансисту заём под обеспечение маржи - суммы денег или высоколиквидных (которых можно легко продать) инструментов. Трейдеры используют плечо при сделках на изменение курса акции/валюты. Если сделка удается, трейдер получает маржинальную прибыль - разницы курса, умноженную на сумму заемных средств. Если трейдер ошибается, он теряет «ставку» - маржу, являющуюся обеспечением сделки.

1.2. Формирование, распределение и использование прибыли

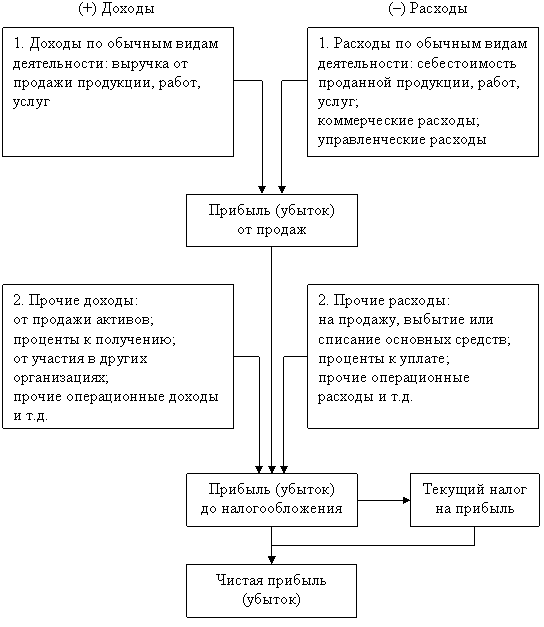

Итак, прибыль представляет собой величину свободных средств, которые остаются в распоряжении предприятия после уплаты всех налогов. Механизм формирования прибыли отражается в «Отчете о финансовых результатах» (схема представлена на рисунке 1)[13].

Рассмотрим подробнее расчет различных показателей прибыли для коммерческого предприятия.

А. Валовая прибыль – это разница между выручкой и себестоимостью. В себестоимость не включаются коммерческие и управленческие затраты.

Таким образом валовая прибыль рассчитывается как разность между всей выручкой, которую смогло получить предприятие за отчетный период, и суммой затрат на производство и реализацию продукции или услуг. Если выручка превышает затраты, то фирма получает положительный результат, то есть валовую прибыль. Если, наоборот, затраты превышают выручку, то фирма получает отрицательный результат, то есть валовый убыток.

Валовую прибыль можно рассчитать по формуле:

|

Пвал = В – Срп, |

(4) |

где Срп − себестоимость реализованной продукции или услуг, она включает в себя только расходы, связанные непосредственно с реализацией продукции, работ, услуг.

В – это выручка от реализации услуг. [14]

Рис. 1. Схема формирования прибыли экономического субъекта

Б. Чтобы рассчитать прибыль от продаж, необходимо из валовой прибыли отнять всю сумму управленческих и коммерческих расходов:

|

Ппродаж = Пвал – КР – УР, |

(5) |

КР − коммерческие расходы,

УР − управленческие расходы.

Также формулу можно представить следующим образом:

|

(6) |

где Прп – прибыль от реализации работ, услуг,

Ц – цена работ,

Vр – объем реализованной продукции, работ, услуг

Срп – полная себестоимость реализованной продукции,

Сеп – полная себестоимость единицы продукции.

В. После этого предприятие формирует прибыль до налогообложения. Для расчета прибыли до налогообложения необходимо предварительно определить сумму прочих доходов и расходов. Чтобы рассчитать этот показатель, необходимо к прибыли от продаж прибавить прочие доходы и вычесть из полученной суммы прочие расходы:

|

(7) |

где ПД – прочие доходы,

ПР – прочие расходы.

7Г. Затем рассчитывается чистая прибыль:

|

(8) |

ОНА – это отложенный налоговый актив,

ТНП – текущий налог на прибыль,

ОНО – отложенное налоговое обязательство.

Чистая прибыль – это конечный финансовый показатель. Он отражает прибыль, которая остается в распоряжении предприятия после уплаты налогов.

В коммерческой организации основной целью деятельности является извлечение прибыли. Поэтому собственники предприятия всегда интересуются значением показателя «нераспределенная прибыль». Это те деньги, которые компания может разделить между учредителями либо оставить на счетах организации для целей ее дальнейшего развития.

Обычно, в первые годы существования компании, нераспределенная прибыль, образовавшаяся по итогам года, направляется в резервный фонд для дальнейшего инвестирования, выплаты премий или приобретения имущества.

Для исследования нераспределенной прибыли используются данные бухгалтерской отчетности за последний год[15]. Значение строки 1370 бухгалтерского баланса должно совпадать со строкой 2400 отчета о прибылях и убытках. Но это правило работает только в том случае, если в течение года не производилось распределение дивидендов. Следует учесть, что распределение прибыли по результатам года относится к категории событий, которые произошли после отчетной даты. Поэтому в отчетном периоде, за который компания распределяет прибыль, не получится увидеть данные о распределении дивидендов по итогам этого года.

Когда чистый убыток за данный отрезок времени больше нераспределенной прибыли за этот же период, сумма нераспределенной прибыли может оказаться отрицательной, что создаст дефицит.

Зачастую многие фирмы используют чистую прибыль своего предприятия в качестве инструмента инвестирования для получения дополнительного дохода[16]. К таким областям может относиться и покупка инновационного оборудования, и реализация инвестиционных проектов, и даже проведение научных исследований.

Английский термин RetentionRatio (или RetainedSurplus) так же обозначает нераспределенную прибыль, однако более известен как «коэффициент удержания прибыли».

Только собственники фирмы принимают решения посредством общего собрания акционеров или участников о распределении прибыли.

Рассмотрим направления распределения и использования прибыли.

Чистая прибыль отчетного года, включенная в состав нераспределенной прибыли в бухгалтерском балансе на конец отчетного периода, подлежит распределению по решению годового общего собрания акционеров или участников общества, которое проводится после составления бухгалтерской отчетности. Под распределением прибыли понимается ее направление на выплату дивидендов, при котором капитал уменьшается, и на другие цели, при котором капитал остается неизменным.

Суммы учтенной прибыли переходят на последующие периоды и включают в себя, как правило, не ранее полученную чистую прибыль, подлежащую распределению между участниками, а уже распределенную прибыль, направленную ими на цели производственного, социального развития организации или для улучшения чистых активов и структуры баланса. В состав остатков прибыли входят также суммы, образующиеся в результате отдельных операций, не связанных с получением чистой прибыли[17].