Файл: Оборотные активы предприятия (Анализ оборотных активов ООО «Транснефть – Балтика»).pdf

Добавлен: 14.03.2024

Просмотров: 32

Скачиваний: 0

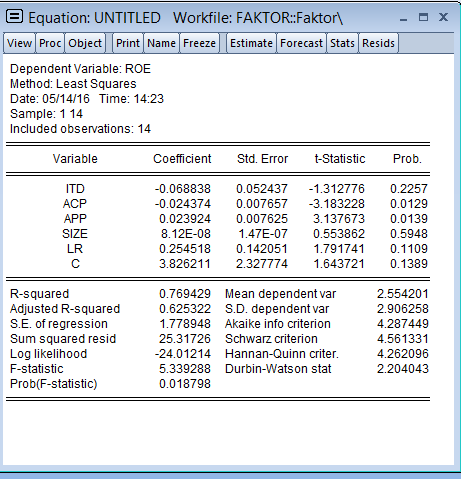

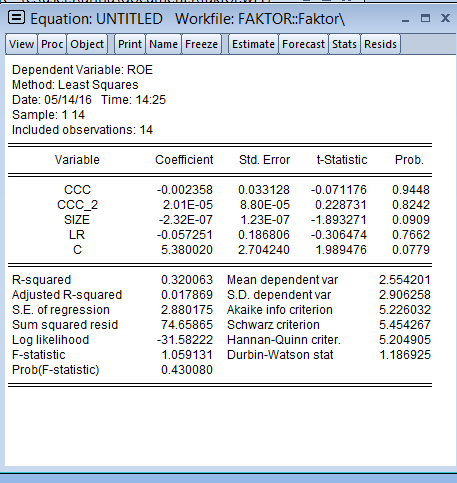

По результатам, полученным после анализа второй регрессионноймодели можно сделать вывод о том, что наиболее значимой (на уровне значимости 5%) независимой переменной, влияющей на рентабельность активов ООО «Транснефть – Балтика» является размер компании (натуральный логарифм от выручки от продаж). При этом остальные контрольные переменные, такие как коэффициент ликвидности и цикл конверсии денежных средств не дают высокой значимости в данном исследовании. Это означает, что можно сделать предположение о том, что при увеличении выручки (поскольку размер компании определяется размером выручки) эффективность деятельности ООО «Транснефть – Балтика» будет возрастать.

Сравним полученные после исследования двух регрессионных моделей результаты. Как видно из результатов первой модели, байесовский информационный критерий (критерий Шварца) равен 4.5613. Значение аналогичного критерия во второй модели составляет 5.4542. Из чего можно заключить, что результаты первой модели более значимы, и выбранный нами набор переменных в большей степени объясняет поведение показателя эффективности деятельности компании.

Также обратим внимание на то, что информационный критерий Акаике для первой модели будет меньше, чем для второй (4.2874 и 5.2260 соответственно), что дает нам основание полагать, что результаты первой регрессионной модели будут наиболее значимы для данного исследования.

Полученные в ходе исследования результаты означают, что для эффективного финансового менеджмента компании существуют некие оптимальные значения коэффициента ликвидности, периода оборачиваемости дебиторской и кредиторской задолженности и размера компании. С точки зрения оборотного капитала можно заключить, что дебиторская задолженность, являясь достаточно крупной частью оборотных активов, играет важную роль в определении эффективности компании.

ЗАКЛЮЧЕНИЕ

На современном этапе в условиях рыночной экономики наблюдается высокий уровень конкуренции не только среди отечественных компаний, но и в сравнении их с зарубежными. Вопрос эффективного управления оборотным капиталом встает на первый план, поскольку именно он определяет состояние компаний и характер, качество их деятельности.

Управление оборотным капиталом – одна из самых серьезных задач, стоящих перед финансовым менеджером. Его основной целью является повышение конкурентоспособности на рынке и улучшение благосостояния собственников не только в конкретный период, но и в долгосрочной перспективе.

В ходе исследования проблемы эффективного управления оборотным капиталом были выявлены следующие результаты. Нами достигнута поставленная цель с помощью последовательного решения задач.

Во-первых, анализ отечественной и зарубежной теоретической литературы в области оборотного капитала показал, что термин «оборотный капитал» может трактоваться и применяться на практике по-разному. Наиболее распространено понимание оборотного капитала как такой части всего капитала, которая направляется на создание оборотных средств и возмещается фирме в качестве части дохода от реализации (продажи) готового товара или услуги. Важно помнить, что в расчет берется только один производственный цикл. При этом после каждого производственного цикла оборотный капитал видоизменяется и предстает в денежной, производственной или товарной форме. Кроме того, оборотный капитал разделяется на чистый и брутто-оборотный; в финансовом менеджменте чаще оперируют понятием брутто-оборотного капитала. Важный вывод состоит в том, что оборотные средства включают в себя как материальные ресурсы, так и денежные. Также серьезным дополнением является, что структура и оборотных средств отличается от одной отрасли экономики к другой, и в большей мере они определяются длиной производственного цикла. От этого зависит и количество запасов, и готовой продукции. В работе мы ознакомились с тремя способами нормирования оборотных средств – способом управления оборотным капиталом. Еще в работе представлены четыре модели финансового управления оборотными средствами: идеальная, консервативная, агрессивная, компромиссная; рассмотрены риски, связанные с использованием той или иной модели, их преимущества и недостатки.

Во-вторых, мы проанализировали финансовое состояние Общества с ограниченной ответственностью «Транснефть – Балтика». Для этого были посчитаны некоторые коэффициенты: показатели, связанные с ликвидностью, критерии деловой активности, коэффициенты платежеспособности, показатели рентабельности. После этого мы сравнили их с нормальными значениями. Кроме того, нами были более подробно рассмотрены существенные показатели деятельности Общества, такие как выручка, налоговые начисления, дебиторская и кредиторская задолженности в каждом периоде с начала хозяйственно-экономической деятельности. За последние годы видно, что срок погашения кредиторской задолженности сократился, что является положительной динамикой. Выручка стабильна, однако в 2011 году наблюдалось снижение, которое связано с уменьшением грузооборота и тарифов на услуги по перекачке нефти. Наибольший удельный вес в оборотных активах занимает дебиторская задолженность. Например, в 2015 году около 80% всех оборотных активов составила дебиторская задолженность.

В-третьих, в последней главе работы были проведено эконометрическое исследование, в результате которого были выявлены наиболее значимые для финансового благополучия компании факторы. К ним были отнесены уровень ликвидности активов, период погашения дебиторской и кредиторской задолженности и размер компании.

В заключении хотелось бы отметить, что данное исследование может быть продолжено в будущем, например, интересно было бы проанализировать влияние управления оборотным капиталом на эффективность деятельности не одной компании, а целой отрасли, или аналогичной отрасли в другой стране. Кроме того, можно сравнить аналогичную ООО «Транснефть – Балтика» по размеру компанию в другой отрасли, например в пищевой.

СПИСОК ЛИТЕРАТУРЫ

- Приказ Минфина РФ от 26.03.2007 N 26н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету" (Зарегистрировано в Минюсте РФ 12.04.2007 N 9285). [электронный ресурс] / «Консультант-Плюс» URL: https://www.consultant.ru/document/cons_doc_LAW_107274/148952d741cfbd1c73818bbc5e6b291a9c4cf299/(дата обращения: 07.05.2016)

- Федеральный закон от 20.04.2014 N 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» [электронный ресурс] / «Консультант-Плюс» URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=172963;fld=134;dst=1000000001,0;rnd=0.036931900458182954(дата обращения: 07.05.2016)

- Налоговый Кодекс Российской Федерации. Ч. 2, Гл. 25, Ст. 266. [электронный ресурс] / «Консультант-Плюс» URL: https://www.consultant.ru/document/cons_doc_LAW_28165/85f4b05570b918c09d4855cc6175021e9065c993/(дата обращения: 07.05.2016)

- Бригхем Ю., Гапенски Л. Финансовый менеджмент. Полный курс: пер. с англ. под ред. В.В. Ковалева. СПб.: Экономическая школа, 2004. –669 с.

- Ван Хорн Дж., Вахович Д. Основы финансового менеджмента. М.: ООО «И.Д. Вильямс», 2008. – 1232 с.

- В.Ф. Дунаев, В.Д. Шпаков. Н.П. Епифанова, В.Н. Лындин. Экономика предприятий нефтяной и газовой промышленности: Учебник. Под ред. В.Ф. Дунаева. - М.: ЦентрЛитНефтеГаз, 2015. – 330 с.

- Дамодаран А., Инвестиционная оценка. Инструменты и техника оценки любых активов./Пер. с анг. – М.: Альпина Бизнес Букс, 2004 – 1342 с.

- Ковалев В. В. Финансовый менеджмент: теория и практика. М.: Проспект, 2011. – 1024 с.

- Симаков С.П. Я б в издатели пошел…предпринимательство & издательское дело: учебное пособие / С.П. Симаков; под ред. А.Ю. Казаковой; худож. Ю.С. Трубников. – Екатеринбург: издательство Баско, 2013. – 416 с.:ил.

- Финансовый менеджмент: учебник / Е.М. Рогова, Е.А. Ткаченко. – М.: издательство Юрайт, 2011. – 540 с.

- Лебедева А. Д., Сальникова А. О. Оценка и пути повышения экономической эффективности использования оборотного капитала //Актуальные вопросы экономических наук. – 2014. – №. 41-2.

- Липчиу Н. В., Юрченко А. А. Модели управления оборотным капиталом организаций в современных условиях //Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2012. – №. 76

- Никулин Е.Д. Механизмы управления оборотным капиталом компании на основе ценностно-ориентированного подхода: автореф. дис. … кандидат экон. наук: 08.00.10 «Финансы, денежное обращение и кредит» / Санкт-Петербургский Государственный Университет. Санкт-Петербург. 2010. – 26 с.

- Осипова В. С. Некоторые подходы к управлению оборотным капиталом на предприятии //Известия Южного федерального университета. Технические науки. – 2005. – Т. 52. – №. 8.

- Baltagi B. Econometric analysis of panel data. – John Wiley & Sons, 2008.

- Akoto R. K., Awunyo-Vitor D., Angmor P. L. Working capital management and profitability: Evidence from Ghanaian listed manufacturing firms //Journal of Economics and International Finance. – 2013. – Т. 5. – №. 9. – С. 373.

- Banomyong R. Measuring the cash conversion cycle in an international supply chain //Annual Logistics Research Network (LRN) Conference Proceedings. – 2005. – С. 29-34.

- Etiennot H., Preve L. A., Sarria-Allende V. Working capital management: an exploratory study //Journal of Applied Finance (Formerly Financial Practice and Education). – 2012. – Т. 22. – №. 1.

- Fazzari S.M., Petersen B.C. Working capital and fixed investment: New evidence of financing constraints // RAND Journal of Economics. 1993. Vol. 24. № 3. P. 328‒342.

- Garcia-Teruel P., Martinez-Solano P., Caballero S. Working capital management, corporate performance, and financial constraints // Journal of Business Research. 2014. № 67. P. 332‒338

- Mathuva D. The Influence of Working Capital Components on Corporate Profitability: A Surveys on Kenyan Listed Firms // Research Journal of Business Management. 2010. Vol. 4. № 1. P. 1–11.

- Mahajan Y. P. Working Capital Management: Truth Behind Curtain //International Research Journal of Multidisciplinary Studies. – 2016. – Т. 2. – №. 4.

- Nimalathasan B. Working capital management and its impact on profitability: A study of selected listed manufacturing companies in Sri Lanka //Information Management. – 2010. – Т. 12. – С. 76-83.

- Raheman A., Nasr M. Working capital management and profitability–case of Pakistani firms //International review of business research papers. – 2007. – Т. 3. – №. 1. – С. 279-300.

- Shubita M. F. Working Capital Management and Profitability: A Case of Industrial Jordanian Companies //International Journal of Business and Social Science. – 2013. – Т. 4. – №. 8.

- Shin H. H., Soenen L. Efficiency of working capital management and corporate profitability //Financial practice and education. – 1998. – Т. 8. – С. 37-45.

- Talonpoika A. M. et al. Defined strategies for financial working capital management //International Journal of Managerial Finance. – 2016. – Т. 12. – №. 3.

- Кириллов К. В. Оценка финансового состояния предприятия //Фундаментальные исследования. – 2009. – №. S3. [электронный ресурс] – URL:http://www.fundamental-research.ru/ru/article/view?id=1952(дата обращения: 25.03.2017)

- ООО «Транснефть – Балтика»: об организации [электронный ресурс] – URL:http://www.baltneft.transneft.ru/about/(дата обращения: 25.03.2017)

- Стоимость оборотных активов крупных и средних предприятий и организаций. Российский статистический ежегодник [электронный ресурс] // Федеральная служба государственной статистики – URL: http://www.gks.ru/dbscripts/cbsd/DBInet.cgi(дата обращения: 25.02.2017)

- Система профессионального анализа предприятий и рынков [электронный ресурс] – URL: http://www.spark-interfax.ru/

ПРИЛОЖЕНИЯ

Приложение 1

Графики рассеивания данных показателей

Приложение 2

Проверка гипотезы о нормальности для переменных CCC, ITD, ACP, APP, ROE, SIZE, LR

Приложение 3

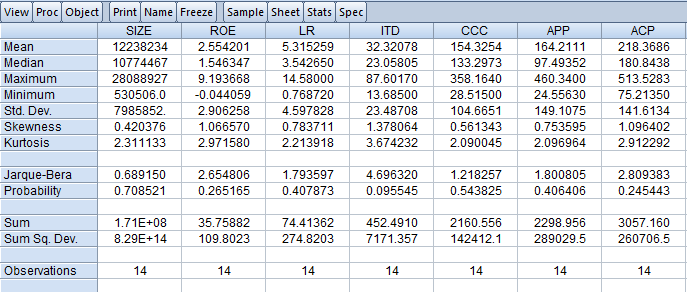

Описательные статистики для переменных CCC, ITD, ACP, APP, ROE,LR

Приложение 4

Результаты первой регрессионной модели

Приложение 5

Результаты второй регрессионной модели

Приложение 6

Методики расчета показателей финансового состояния компании

|

Наименование показателя |

Экономический смысл |

Формула расчета |

|

Коэффициент текущей ликвидности |

Характеризует в какой степени все краткосрочные обязательства предприятия обеспечены текущими активами. Показывает сколько рублей текущих активов приходится на единицу краткосрочных пассивов |

Оборотные активы / Краткосрочные обязательства |

|

Коэффициент быстрой ликвидности |

Характеризует в какой степени предприятие способно погасить краткосрочные обязательства, используя ден.средства, краткосрочные фин.вложения и дебиторскую задолженность |

(Оборотные активы - Запасы) / Краткосрочные обязательства |

|

Коэффициент абсолютной ликвидности |

Показывает, какая часть краткосрочных обязательств может быть погашена в кратчайшие сроки |

(Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства |

|

Оборачиваемость дебиторской задолженности (в разах) |

Отражает оборачиваемость дебиторской задолженности |

Выручка / (Средняя за период Дебиторская задолженность) |

|

Период погашения дебиторской задолженности (в днях) |

Характеризует сложившийся за период срок расчетов с покупателями и заказчиками |

Кол-во дней в периоде / Оборачиваемость дебиторской задолженности |

|

Оборачиваемость запасов (в разах) |

Отражает оборачиваемость запасов (по себестоимости) |

Себестоимость / (Средние за период Запасы) |

|

Период оборота запасов (в днях) |

Характеризует эффективность использования запасов (по себестоимости) |

Кол-во дней в периоде / Оборачиваемость запасов |

|

Оборачиваемость кредиторской задолженности (в разах) |

Отражает оборачиваемость кредиторской задолженности (по себестоимости) |

Себестоимость / (Средняя за период кредиторская задолженность) |

|

Период погашения кредиторской задолженности (в днях) |

Характеризует сложившийся за период срок расчетов с поставщиками и подрядчиками (по себестоимости) |

Кол-во дней в периоде / Оборачиваемость кредиторской задолженности |

продолжение таблицы

|

Оборачиваемость запасов (в разах) - по выручке |

Отражает оборачиваемость запасов (по выручке) |

Выручка / (Средние за период Запасы) |

|

Период оборота запасов (в днях) - по выручке |

Характеризует эффективность использования запасов (по выручке) |

Кол-во дней в периоде / Оборачиваемость запасов |

|

Оборачиваемость кредиторской задолженности (в разах) - по выручке |

Отражает оборачиваемость кредиторской задолженности (по выручке) |

Выручка / (Средняя за период кредиторская задолженность) |

|

Период погашения кредиторской задолженности (в днях) - по выручке |

Характеризует сложившийся за период срок расчетов с поставщиками и подрядчиками (по выручке) |

Кол-во дней в периоде / Оборачиваемость кредиторской задолженности |

|

Оборачиваемость чистого рабочего капитала (в разах) |

Отражает оборачиваемость чистого рабочего капитала |

Выручка / (Средний за период Чистый рабочий капитал) |

|

Оборачиваемость основных средств (в разах) |

Отражает оборачиваемость основных средств |

Выручка / (Средние за период Основные средства) |

|

Оборачиваемость оборотных активов (в разах) |

Отражает оборачиваемость текущих активов |

Выручка / (Средние за период Оборотные активы) |

|

Оборачиваемость совоупный активов (в разах) |

Отражает оборачиваемость совокупных активов |

Выручка / (Средние за период Совокупные активы) |

|

Финансовый цикл (в днях) |

Показывает финансовый цикл (цикл обращения денежных средств) |

Период оборота запасов + Период погашения Дебиторской задолженности - Период погашения Кредиторской задолженности |

|

Операционный цикл (в днях) |

Показывает операционный цикл (цикл накопления денежных средств) |

Период оборота запасов + Период погашения Дебиторской задолженности |

|

Финансовый рычаг (Совокупные активы к собственному капиталу по балансовой стоимости) |

Показывает сколько активов на 1 единицу собственного капитала по балансовой стоимости |

Совокупные активы / Собственный капитал по балансовой стоимости |

продолжение таблицы

|

Совокупный долг к собственному капиталу (по балансовой стоимости) |

Показывает сколько долга привлечено на 1 единицу собственного капитала по балансовой стоимости |

Совокупный долг / Собственный капитал по балансовой стоимости |

|

Долгосрочный долг к собственному капиталу (по балансовой стоимости) |

Показывает сколько долгосрочного долга привлечено на 1 единицу собственного капитала по балансовой стоимости |

Долгосрочный долг / Собственный капитал по балансовой стоимости |

|

Совокупный долг к совокупным активам |

Показывает сколько долга привлечено на 1 единицу совокупных активов |

Совокупный долг / Совокупные активы |

|

Краткосрочный долг к совокупным обязательствам |

Показывает долю краткосрочного долга в совокупных обязательствах |

Краткосрочный долг / Совокупные обязательства |

|

Нераспределенная прибыль к совокупным активам |

Показывает сколько нераспределенной прибыли приходится на 1 единицу совокупных активов |

Нераспределенная прибыль / Совокупные активы |

|

Оборотные активы к совокупным активам |

Показывает долю оборотных активов в совокупных активах |

Оборотные активы / Совокупные активы |

|

Чистый оборотный капитал к совокупным активам |

Показывает долю оборотных активов в совокупных активах |

Чистый оборотный капитал / Совокупные активы |

|

Собственный капитал (балансовая стоимость) к совокупным обязательствам |

Показывает сколько собственного капитала (по балансовой стоимости) приходится на 1 единицу совокупных обязательств |

Собственный капитал по балансовой стоимости / Совокупные обязательства |

|

Коэффициент концентрации заемного капитала |

Показывает долю совокупных обязательств в совокупных активах |

(Краткосрочные обязательства + Долгосрочные обязательства) / Совокупные активы |

|

Покрытие внеоборотных активов собственным капиталом (по балансовой стоимости) |

Отражает покрытие внеоборотных активов собственным капиталом по балансовой стоимости |

Собственный капитал по балансовой стоимости / Внеоборотные активы |

|

Коэффициент обеспеченности собственными оборотными средствами |

Отражает наличие собственных оборотных средств у предприятия необходимых для его финансовой устойчивости |

(Собственный капитал по балансовой стоимости - Внеоборотные активы) / Оборотные активы |