Файл: Оценка эффективности управления имущественным комплексом энергопредприятия.pdf

Добавлен: 14.03.2024

Просмотров: 863

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Понятие и основные признаки единого имущественного комплекса

1.2. Цели, задачи и методика анализа имущественного комплекса предприятия

Глава 2. Анализ состояния и использования имущественного комплекса ООО «Энерготехмаш»

2.1. Краткая характеристика предприятия

2.2. Анализ динамики состава и структуры основных фондов предприятия

2.3. Анализ эффективности использования основных фондов

2.4. Оценка эффективности использования станков и агрегатов

Глава 3. Пути повышения эффективности использования имущественного комплекса ООО «Энерготехмаш»

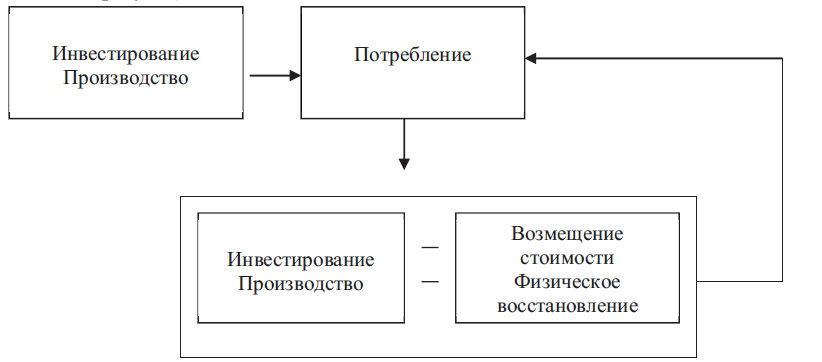

И, наконец, на третьей стадии происходит возмещение стоимости средств производства и, одновременно с этим, физическое восстановление их. По сути, действия, осуществляемые на данной стадии, во многом схожи с действиями на первой стадии[20].

В целом, с нашей точки зрения, можно вести речь о значительной схожести отношений, возникающих на первом и третьем этапе процесса воспроизводства основных фондов. В то же время, нам кажется верным предположение, что существует некоторая специфика третьей стадии.

С одной стороны, происходит возмещение стоимости основных фондов. На конец последнего года срока эксплуатации определенного объекта основных фондов списывается оставшаяся часть стоимости этого объекта. Возникает необходимость вновь приобрести аналогичный объект[21]. Для этого изыскиваются средства из различных источников, в том числе и из амортизационного фонда, заключается договор (то есть возникают отношения, связанные с поиском контрагента и проведению переговоров) [22]. Затем вновь происходит инвестирование в средства производства, то есть оплата по договору купли-продажи средств производства. То есть, полностью списав стоимость старого объекта основных фондов и инвестировав в новый аналогичный объект, предприятие произвело возмещение стоимости данного объекта. Это экономическая сторона. С другой стороны, на предприятии в конце последнего года срока эксплуатации i-го объекта средств производства находится изношенное и морально устаревшее оборудование, которое не пригодно к дальнейшей эксплуатации. Следовательно, оно демонтируется и в физическом смысле не существует. Заключение договора на поставку нового аналогичного оборудования и его оплата инициируют запуск процесса производства этого вида оборудования, по окончании которого объект устанавливается на предприятии и готов к эксплуатации. Таким образом, произошло физическое восстановление данного объекта[23].

Процесс воспроизводства основных фондов может быть выражен схематично в следующем виде (рисунок 2). Воспроизводство основных фондов может быть осуществлено различными способами: реновация (замена); новое строительство; расширение действующего предприятия; реконструкция; техническое перевооружение; модернизация.

При реновации осуществляется замена действующих основных фондов новыми. Новое строительство предполагает создание филиалов предприятия и строительство новых объектов за пределами основной территории действующего предприятия или возведение зданий и сооружений на вновь создаваемых предприятиях[24]. Отличительной чертой нового строительства является то, что оно производится на новых строительных площадках и по самостоятельным инвестиционным планам[25].

Рисунок 2. Схема кругооборота основных фондов[26]

Расширение действующего предприятия предполагает строительство новых участков, цехов, производств на территории действующего предприятия. То есть оно предполагает строительство второй и последующих очередей уже действующего производства, очередное расширение существующих цехов[27].

Реконструкция и техническое перевооружение являются более сложными категориями, вследствие чего в экономической литературе наблюдаются некоторые различия в трактовках. В целом, можно выделить следующую особенность реконструкции, выделяемую рядом авторов. Реконструкция связана с переоборудованием и модернизацией производства с целью устранения морального износа и диспропорций в технологических звеньях и вспомогательных службах. В то же время можно выделить ряд особых, зачастую противоречащих друг другу, свойств реконструкции, представленных в экономической литературе. Так, В. В. Буряковский отмечает, что реконструкция не предусматривает строительства новых и расширения действующих цехов основного производственного назначения (за исключением создания новых и расширения существующих вспомогательных и обслуживающих объектов)[28]. Тогда как М. С. Абрютина допускает, что реконструкция может сопровождаться необходимостью строительства целых цехов[29], а В. А. Горфинкель отмечает, что при реконструкции основная часть капитальных вложений направляется на совершенствование активной части основных фондов при использовании старых производственных зданий и сооружений[30].

Помимо отмеченных нами противоречий в определении существенных свойств реконструкции нередки случаи путаницы в отношении определения сущности категорий «реконструкция» и «техническое перевооружение».

Например, к техническому перевооружению В. В. Буряковский относит комплекс мероприятий по повышению технико-экономического уровня производства, его механизации и автоматизации, модернизации и замены устаревших физически изношенного оборудования новым, более производительным, а также по совершенствованию общего для производства хозяйства и вспомогательных служб[31]. Такое же определение дает М. С. Абрютина реконструкции[32].

Обобщая сказанное выше, можно сделать вывод, что принципиальное различие реконструкции и технического перевооружения состоит лишь в объектах применения и масштабах[33].

Реконструкция производится в целом по предприятию или производственному процессу, а техническое перевооружение – на отдельных участках. Отметим, что такой подход сводит к минимуму дискуссии относительно необходимости и возможности строительства новых зданий и сооружений в виду отсутствия значимости данного аспекта при определении сущности реконструкции и технического перевооружения. Подобный подход присутствует в трактовке реконструкции и технического перевооружения в Налоговом Кодексе Российской Федерации.

Что касается модернизации, то в большинстве случаев под модернизацией понимается обновление оборудования с целью полного или частичного устранения морального износа второй формы и повышения технико-экономических показателей до уровня аналогичного оборудования более совершенных конструкций. В то же время, согласно п. 2 ст. 257 НК РФ, «к работам … по модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами». Хотя техническое перевооружение производства, равно как и его реконструкция, имплицитно предполагают проведение работ по модернизации производства, модернизация производства и модернизация объектов основных фондов не являются тождественными понятиями. Модернизация производства предполагает переоснащение производства качественно новым оборудованием, замену или изменение технологии и технологического процесса, тогда как модернизация объекта основных фондов связана, прежде всего, с усовершенствованием действующего оборудования[34].

Коэффициент обновления отражает интенсивность обновления основных средств и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств и их стоимости на конец этого же периода:

. (3),

где Фо – поступившие основные средства за период;

Фк – стоимость основных средств на конец периода[35].

Коэффициент выбытия характеризует степень интенсивности выбытия основных средств из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных средств к их стоимости к их стоимости на начало этого же периода:

. (4),

где Фв – выбывшие основные средства за период.

Коэффициент прироста характеризует уровень прироста основных средств или отдельных его групп за определенный период и рассчитывается как отношение стоимости прироста основных средств к их стоимости на начало периода:

. (5),

Соотношение коэффициентов обновления и выбытия характеризует интенсивность обновления основных средств[36].

Обобщающими показателями экономической эффективности действующего основных промышленно-производственных средств и общего уровня их использования являются фондоотдача, фондоемкость, фондорентабельность.

Показатель фондоотдачи выражает выпуск продукции на 1 руб. основных средств. Этот показатель определяется также в натуральном выражении[37]. Он рассчитывается отношением объема продукции в натуральном или стоимостном выражении к среднегодовой стоимости основных средств:

. (6),

где П – объем выпуска продукции;

Фср – среднегодовая стоимость основных средств[38].

Фондоемкость является показателем, обратным показателю фондоотдачи и определяется отношением среднегодовой стоимости основных средств к объему продукции:

. (7).

Наиболее обобщающим является показатель фондорентабельности, который выражает размер прибыли отчетного периода (или расчетной) прибыли на 1 руб. основных средств[39]. Он находится отношением прибыли отчетного периода к среднегодовой стоимости основных средств:

. (8),

где Пр – прибыль предприятия.

Выводы

Основой имущественного комплекса энергопредприятия являются основные фонды. От их объема зависят производственная мощность предприятия и в значительной мере уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

Глава 2. Анализ состояния и использования имущественного комплекса ООО «Энерготехмаш»

2.1. Краткая характеристика предприятия

ООО «Энерготехмаш» - производственное предприятие, которое осуществляет деятельность по конструированию и изготовлению приборов для автоматизированных систем контроля, управления и регулирования избыточного и вакуумметрического давления, разности давлений, а также регулирующей трубопроводной арматуры для автоматизированных систем теплоснабжения, водоснабжения и других технологических систем. ООО «Энерготехномаш» – предприятие, выполняющее работы по реконструкции, ремонту и строительству различных объектов энергетики и целлюлозно-бумажной промышленности.

Предприятие занимается производством котельных установок для отопления и горячего водоснабжения производственных, административных, жилых помещений.

ООО «Энерготехмаш» представляет собой единый производственно-хозяйственный комплекс взаимосвязанных производственных единиц. Производственная структура представлена на рис. 3.

ООО «Энерготехмаш»

Основное производство

Обслуживающее хозяйство

Вспомогательное хозяйство

Склад материалов, деталей, комплектующих

Производственные цехи

Участок ремонтного обслуживания

Склад готовой продукции

Транспортная служба

Рисунок 3. Производственная структура ООО «Энерготехмаш»

Главные задачи, которые ставятся при управлении ООО «Энерготехмаш» заключаются в том, чтобы производственная программа была выполнена в установленные сроки, выполнение заказов было высококачественным и экономически выгодным для предприятия.

Система управления ООО «Энерготехмаш» включает в себя две подсистемы: управляющую и управляемую (рис. 4). В состав управляющей системы входят руководители функциональных подразделений и специалисты, возглавляемые директором предприятия. В качестве управляемой системы выступают основные и вспомогательные подразделения, обеспечивающие производственные процессы.

Директор

Начальник производства

Начальник ремонтного хозяйства

Коммерческий директор

Главный бухгалтер

Директор склада

Начальники цехов

Ремонтное хозяйство

Бухгалтерия

Отдел поставок и сбыта

Рисунок 4. Организационная структура управления

ООО «Энерготехмаш»