Добавлен: 14.03.2024

Просмотров: 30

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ОСНОВНЫЕ ХАРАКТЕРИСТИКИ НАЛОГОВОГО ПЛАНИРОВАНИЯ

1.1. Понятие налогового планирования.

ГЛАВА 2. АНАЛИЗ ДЕЙСТВУЮЩЕГО ПОРЯДКА ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА НА ПРИБЫЛЬ

2.1. Анализ поступления налога на прибыль в бюджеты различных уровней

2.2. Анализ налоговой нагрузки ООО «Золотая Нива» и влияние налога на прибыль.

5. Налоговый календарь. С его поддержкой разрешено проверить правильность исчисления и соблюдения сроков уплаты всех налоговых платежей, а также представления отчетности. Но тут есть свои опасности, связанные с несвоевременной уплатой налоговых платежей, либо в случае в случае если будут нарушены налоговые обязательства перед страной может наступить серьезная ответственность на основании Налогового кодекса, таможенным, административным и уголовным законодательством.

6. Политика рационального управления и план реализации данной стратегии. Для того чтобы повысить доход следует создать концепцию управления и принятия решений, в которой вся структура бизнеса станет подходящей. Непосредственно это гарантирует большое и стойкое снижение налоговых издержек в долгосрочную перспективу. В дальнейшем, в основе данной стратегии разрабатываются налоговые модули среднесрочных и нынешних проектов.

7. Льготные системы налогообложения. Это означает, сокращение налогов из-за результата возникновения оффшорных фирм за границей и низко налоговых фирм на территории Российской Федерации. При этом построения обязаны просто вступать в единую схему бизнеса, служить обоснованием законного уменьшения налогового бремени.

Другим образом осуществляющие контроль аппараты имеют все шансы опровергнуть неубедительную схему полностью или предоставить проблемы налогоплательщику стабильными проверками.

8. Имитационные финансовые модели. С помощью характеристик руководитель способен продумать общую налоговую нагрузку и доход. Подобные модели имитируют финансовый результат от всевозможных теорий.

К примеру:

- процесс факторов внешней сферы,

- изменение организационной структуры бизнеса,

- осуществление другой налоговой политики.

9. Аналитически - отчетная деятельность налогового менеджмента. Каждая предприятие обладает данными за несколько лет. В ней предусматриваются способы и методы налоговой оптимизации, их положительные итоги, отчего они не были достигнуты, и то, что воздействует в конечный финансовый итог и так далее.

В результате, формируется база с целью факторного рассмотрения работы фирмы, эффективной разработке бизнес - проекта и налогового бюджета.

Этапы и пределы налогового планирования

Процедура налогового планирования складывается из стадий, которые объединены между собой. Он не гарантирует уменьшение налоговых обязательств. По этой причине конкретной и единственной последовательностью действий его охарактеризовать невозможно.

Причиной этому, считается никак не совокупность компонентов и науки и искусства экономического аналитика. Первоначально, необходимо ответить на всеобщие вопросы стратегического характера.

1 этап - возникает мысль об организации бизнеса, формируются цели и задачи, рассматривается проблема о применении налоговых льгот, предоставляемых законодателем.

2 этап – выбивается выгодное месторасположение производств и конторских помещений компании, а кроме того его отделений, дочерних фирм и управляющих органов.

3 этап - выбор правовой, организационной формы юридического лица. Устанавливает ее взаимоотношения с налоговым режимом, который далее образовывается.

Следующие этапы объединены с текущим налоговым планированием. Оно вступает в целую систему управления хозяйствующего субъекта.

4 этап - формирование налогового поля фирмы, для того чтобы исследовать налоговые льготы. Таким образом, далее создается проект, как их использовать.

5 этап - разрабатывается концепция договорных взаимоотношений предприятия. Следует реализовать конкретное планирование допустимых форм сделок: аренда, подряд, купля-продажа, возмездное оказание услуг и прочее. В результате приобретаем договорное поле хозяйствующего субъекта.

6 этап – осуществляется формирование журнала конкретных стандартных хозяйственных действий. Он необходим с целью ведения финансово - налогового учета. После этого проводится анализ различных налоговых ситуаций, сопоставляются приобретенные экономические характеристики с различными утратами, которые обусловлены штрафными и иными санкциями.

7 этап - организация достоверного контроля и учета, чтобы верно исчислять и уплачивать налоги. Для того чтобы уменьшить опасность, следует применять технологические процессы внутреннего контроля налоговых расчетов. [8, c. 106]

В ряде стран сформировались специальные технологии для предотвращения уклонения с уплаты налогов, позволяющие также ограничить область, где используется налоговое планирование. В Соединенных Штатах Америки и Англии, существует весьма жесткое «антитрансфертное», «антиоффшорнюе» и «антидемпинговое» право.

Следовательно, поиск перспектив с целью уменьшения налоговых потерь осуществляется исключительно в рамках функционирующей системы ограничений.

Пределы налогового планирования:

1. Законодательные ограничения. Они предполагают собой обязательство финансового субъекта зарегистрироваться в налоговом органе, представить документы, которые нужны, для того чтобы рассчитать и в дальнейшем уплатить налог. Кроме того, сюда можно добавить установленные меры ответственности за нарушения налогового законодательства.

2. Меры административного влияния. Налоговые органы имеют возможность запрашивать своевременную и верную уплату налогов, предоставления нужных документов и пояснений, исследовать помещения. В их прямые обязанности входит проведения контроля и конкретного принятия решения об использовании необходимых санкций. Сюда же можно добавить прекращение операции согласно счетам плательщика, подвергать взысканию согласно недоимке имущество налогоплательщика.

3. Определенные судебные теории. Они используются судами, для того чтобы признать сделки несоответствующими условиям законодательства. Причиной этому являются мотивы их решения, чтобы никак не оплачивать налоги.

К ним можно отнести:

- доктрина «существо над формой»;

- доктрина «деловая цель».

Помимо этих, выделяют и прочие методы. С помощью их государственные органы ограничивают область использования налогового планирования. Заполняются пробелы в налоговом законодательстве, возможно, оспорить операции налоговыми и другими органами.

Важным ограничением налогового планирования считается право налогоплательщика сократить налоговые обязательства законными способами. По-другому вместо налоговой экономии возможны большие экономические издержки, несостоятельность и потеря свободы.

С другой стороны, в случае слишком строгого государственного воздействия на налогоплательщиков необходимо вспомнить утверждение Джеймса Ньюмена: «От налогов за границу убегает никак не меньше людей, чем от диктаторов».[2, c.84]

ГЛАВА 2. АНАЛИЗ ДЕЙСТВУЮЩЕГО ПОРЯДКА ИСЧИСЛЕНИЯ И УПЛАТЫ

НАЛОГА НА ПРИБЫЛЬ

2.1. Анализ поступления налога на прибыль в бюджеты

различных уровней

Порядок расчета и уплаты налога на прибыль в 2016 году прописан в главе 25. В 2016 году налог на прибыль платят все российские организации, а также иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ.

Кроме того, плательщиками налога на прибыль организаций в 2016 году являются иностранные фирмы, признаваемые налоговыми резидентами РФ и зарубежные компании, местом фактического управления которыми является Россия [1]

Основная ставка налога на прибыль в 2016 году – 20%. Из них 2% – в федеральный бюджет, 18% – в бюджет субъекта РФ.

Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Кроме основной ставки налога на прибыль организаций в 2016 году Налоговым кодексом установлены, специальные ставки налога на прибыль для юридических лиц:

- 9% – доходы в виде процентов по некоторым муниципальным ценным бумагам [1];

- 10% – доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок [1];

- 13% – доходы в виде дивидендов, полученные от российских и иностранных организаций российскими организациями, а также доходы в виде дивидендов, полученные по акциям, права на которые удостоверены депозитарными расписками;

- 15% – доходы в виде процентов, полученных владельцами государственных и муниципальных ценных бумаг;

- 20% – прибыль от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья (п.1.4, п.6 ст.284 НК РФ), прибыль контролируемых иностранных компаний (п.1.6, п.6 ст.284 НК РФ), доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, за исключением доходов, к которым применяются иные налоговые ставки (пп.1 п.2 ст.284 НК РФ);

- 30% – прибыль по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права на которые учитываются на счетах депо, информация о которых не была предоставлена налоговому агенту [1]

Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате.[1].

По налогу на прибыль организаций в 2016 году налоговым периодом признается календарный год. Отчетный период по налогу на прибыль в 2016 это квартал, полугодие и 9 месяцев.

Налоговая декларация по налогу на прибыль за 2016 год предоставляется не позднее 28 марта года, следующего за истекшим налоговым периодом (cт. 289 НК РФ). Налоговая декларация по налогу на прибыль за 2016 год представляется в налоговую инспекцию: по месту нахождения организации; по месту нахождения каждого обособленного подразделения организации.

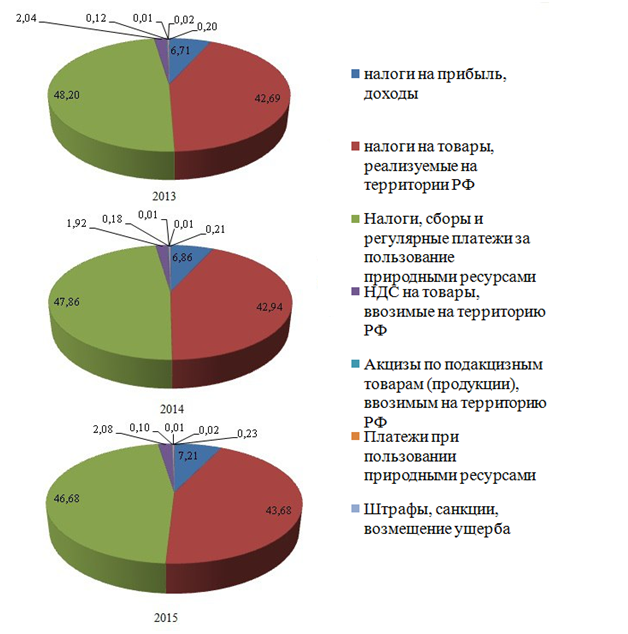

Рисунок 1. Структура налоговых поступлений в федеральный бюджет за 2014-2016гг.

Согласно представленным на рисунке данным, наибольшую долю в структуре поступлений в федеральный бюджет в течение рассматриваемого периода занимают поступления налогов и сборов за пользование природными ресурсами. Однако, удельный вес данного показателя несколько снизился за 2014-2016 гг. Так, в 2014 году доля поступлений по данному виду налогов составляла 48,2%, тогда как в 2016 году уже 46,7% от общей сумы поступлений.

Значительный вес в структуре поступлений бюджет является налог на товары, реализуемые на территории РФ. Удельный вес данного вида налога практически не изменялся в течение анализируемого периода на уровне 42-43% от общего количества налоговых поступлений.

Третьим по величине поступлений бюджет является налог на прибыль, доходы, доля которого колеблется в пределах от 6,71% до 7,21%.

Перечислим виды налогов, поступления от которых являются незначительными:

- НДС на товары, ввозимые на территорию РФ (2,04 – 2,08);

- акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ (0,12 – 0,10);

- платежи при пользовании природными ресурсами (0,01 в течение всего периода);

- штрафы, санкции, возмещение ущерба (0,02 в течение всего периода);

- прочие налоговые поступления (0,20 – 0,23).

Рассмотрим размеры задолженностей по данным видам налогов за период 2014-2016гг (таблица 1).

В течение всего анализируемого периода можно наблюдать изменение в размерах задолженности по всем видам налогов.

Таким образом, по представленным данным видно, что общий размер задолженности ежегодно увеличивается и максимальной величины достигает в 2016 году - 3 908,94 млн. руб.

Таблица 1.

Задолженность в федеральный бюджет по видам налогов за 2014-2016 гг.

|

Вид налога |

Задолженность, млн. руб. |

||||

|

2014 |

2015 |

В % к 2014 |

2016 |

В % к 2015 |

|

|

Всего |

3 023,30 |

3 279,13 |

108,46 |

3 908,94 |

119,21 |

|

налоги на прибыль, доходы |

1 576,33 |

1 759,42 |

111,61 |

2 136,75 |

121,45 |

|

налоги на товары, реализуемые на территории РФ |

532,2 |

544,61 |

102,33 |

632,39 |

116,12 |

|

НДС на товары, ввозимые на территорию РФ |

1,22 |

0,93 |

76,23 |

0,37 |

39,78 |

|

Акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ |

0,23 |

0,03 |

13,04 |

0,02 |

66,67 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

28,77 |

16,67 |

57,94 |

55,27 |

331,55 |

|

Платежи при пользовании природными ресурсами |

0,85 |

0,88 |

103,53 |

0,96 |

109,09 |

|

Штрафы, санкции, возмещение ущерба |

1,13 |

1,26 |

111,50 |

1,29 |

102,38 |

|

Прочие налоговые поступления |

882,54 |

955,33 |

108,25 |

1 081,90 |

113,25 |