Файл: Отличие бухгалтерского учета от налогового учета(Понятие налогового учета, его цели и задачи).pdf

Добавлен: 14.03.2024

Просмотров: 43

Скачиваний: 0

СОДЕРЖАНИЕ

1. Основы ведения налогового учета и его взаимосвязь с другими видами учета

1.1 Понятие налогового учета, его цели и задачи

1.2 Организация ведения налогового и бухгалтерского учета.

1.3 Международная практика ведения налогового учета. Различия налогового и бухгалтерского учета

2. Различия бухгалтерского и налогового учета на практике на примере предприятия ООО «Витязь»

3. Рекомендации по оптимизации налогового и бухгалтерского учета на предприятии

Предприятие для целей исчисления налога на прибыль резервы не формирует.

Расходы на оплату процентов по кредитам и займам (включая проценты и суммовые разницы по обязательствам, выраженным в условных единицах по установленному соглашением сторон курсу условных денежных единиц) Предприятие учитывает при налогообложении прибыли в сумме, не превышающей предельной величины.

Предельная величина процентов принимается равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной на коэффициент, установленный ст. 269 НК РФ. Проценты включаются в расходы в конце каждого месяца.

Составление справки-расчета подлежащих получению (уплате) сумм процентов по договорам займа, кредитным договорам, банковского счета, банковского вклада, по ценным бумагам и иным долговым обязательствам производится финансовым отделом.

Предприятие ведет налоговый учет с использованием данных бухгалтерского учета и налоговых регистров.

Регистрами налогового учета доходов и расходов признаются распечатки:

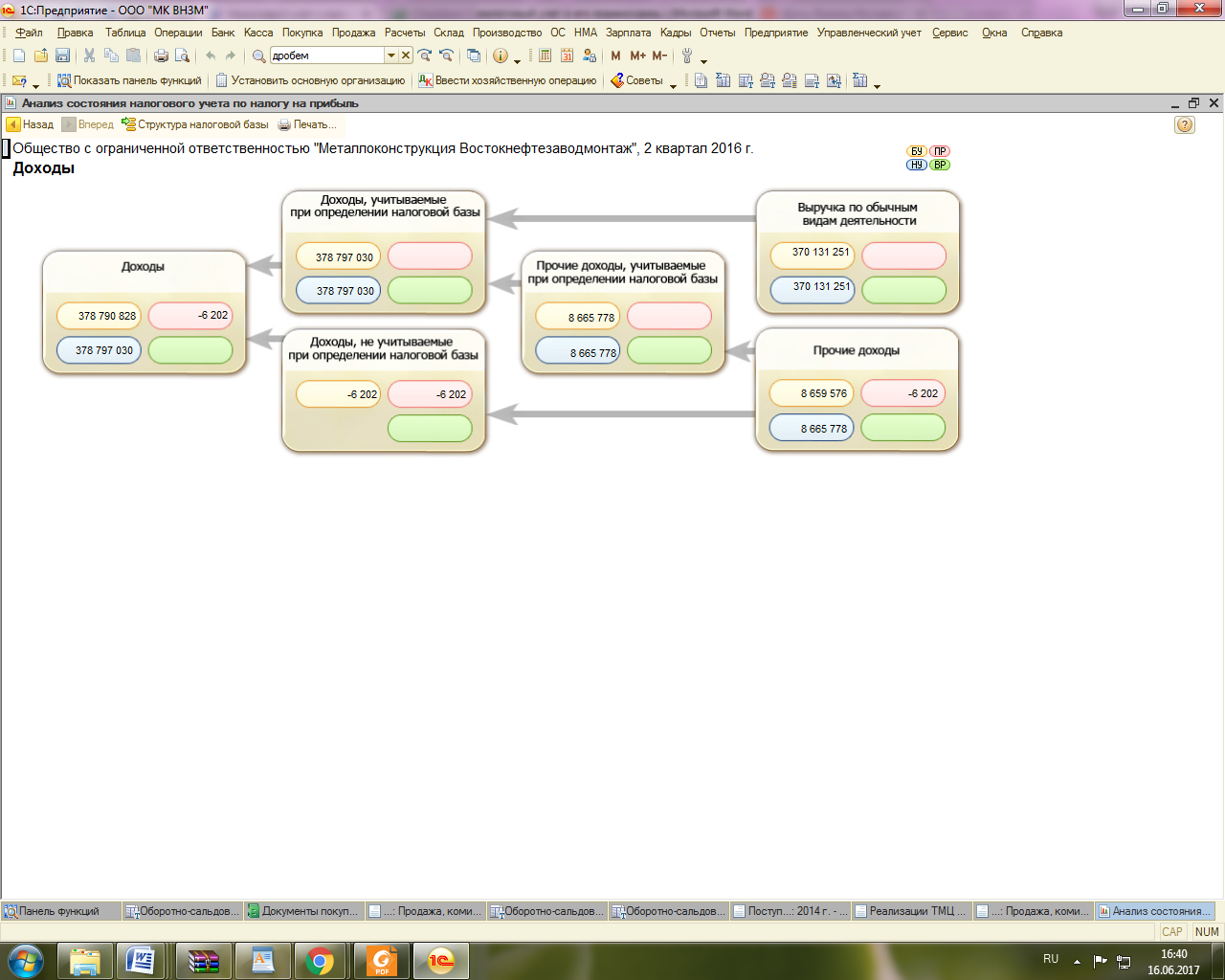

- По счету 90 «Продажи» – для налогового учета доходов от реализации товаров (работ, услуг);

- По счету 91.1 «Прочие доходы и», счету 91.2 «Прочие расходы» – для налогового учета доходов и расходов от реализации прочего имущества и внереализационных доходов;

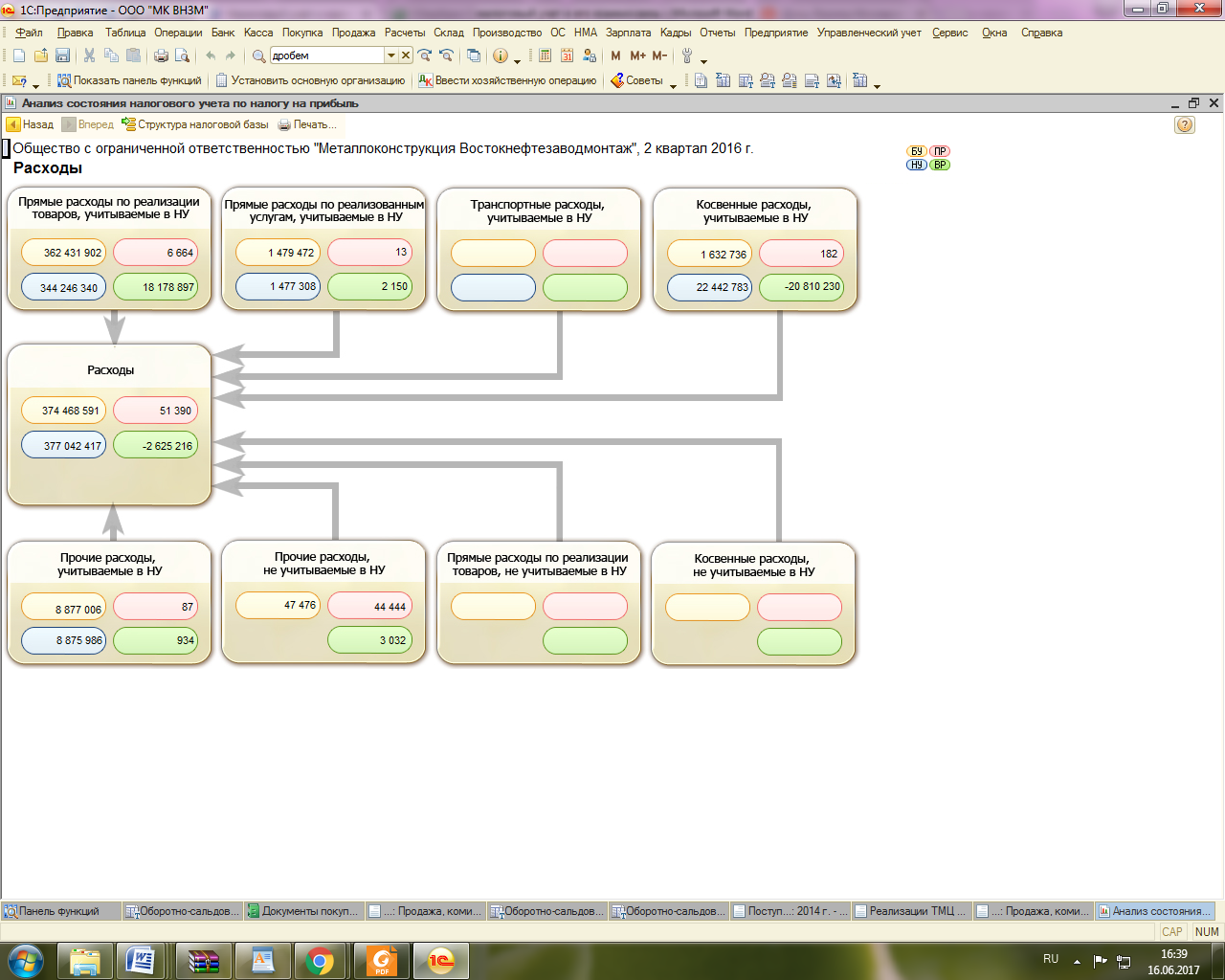

- По счетам 20, 23, 25, 26 – для налогового учета прямых и косвенных расходов;

- Другие составляющие налоговой базы по налогу на прибыль учитываются во вспомогательных налоговых расчетах и хранятся в электронном виде.

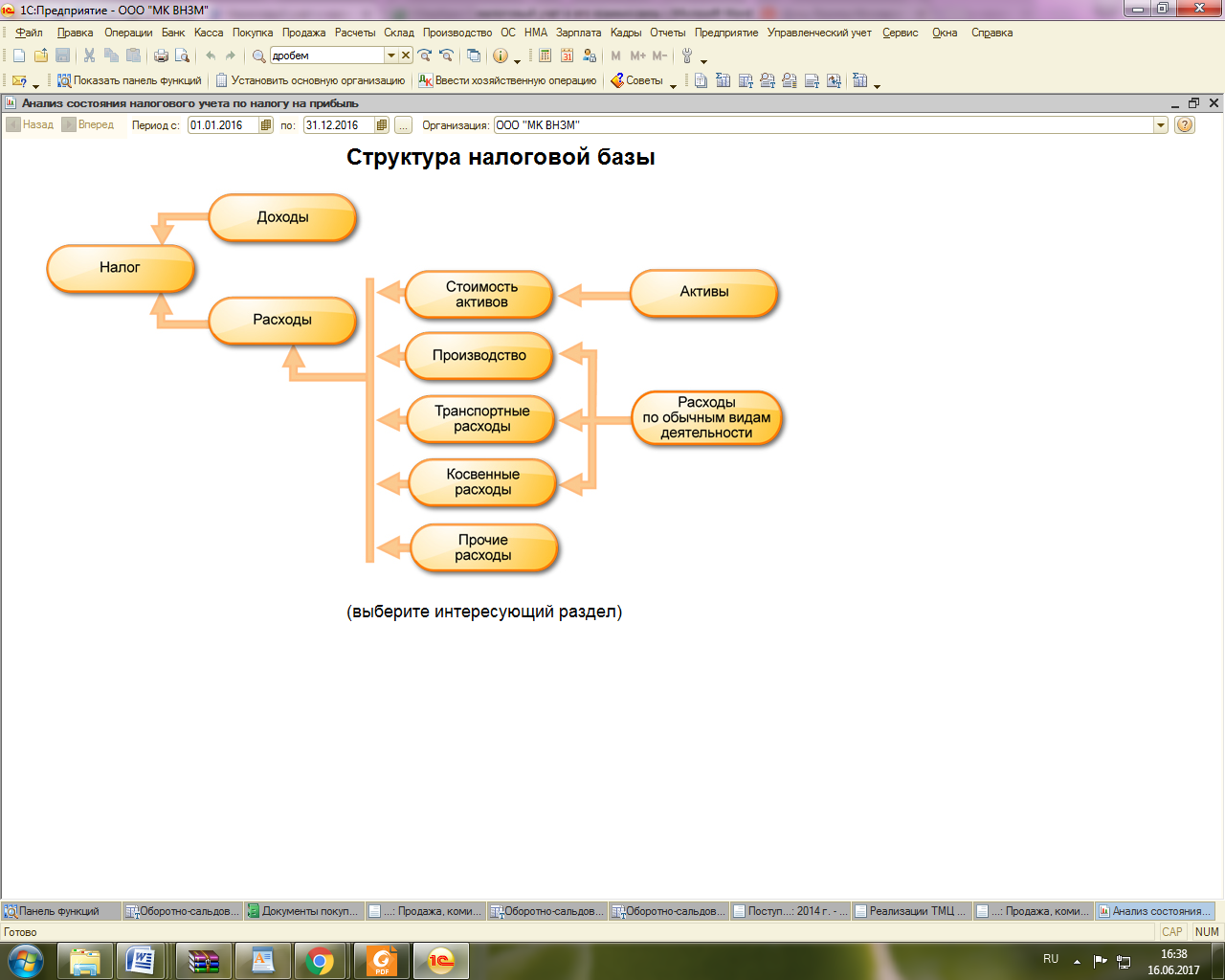

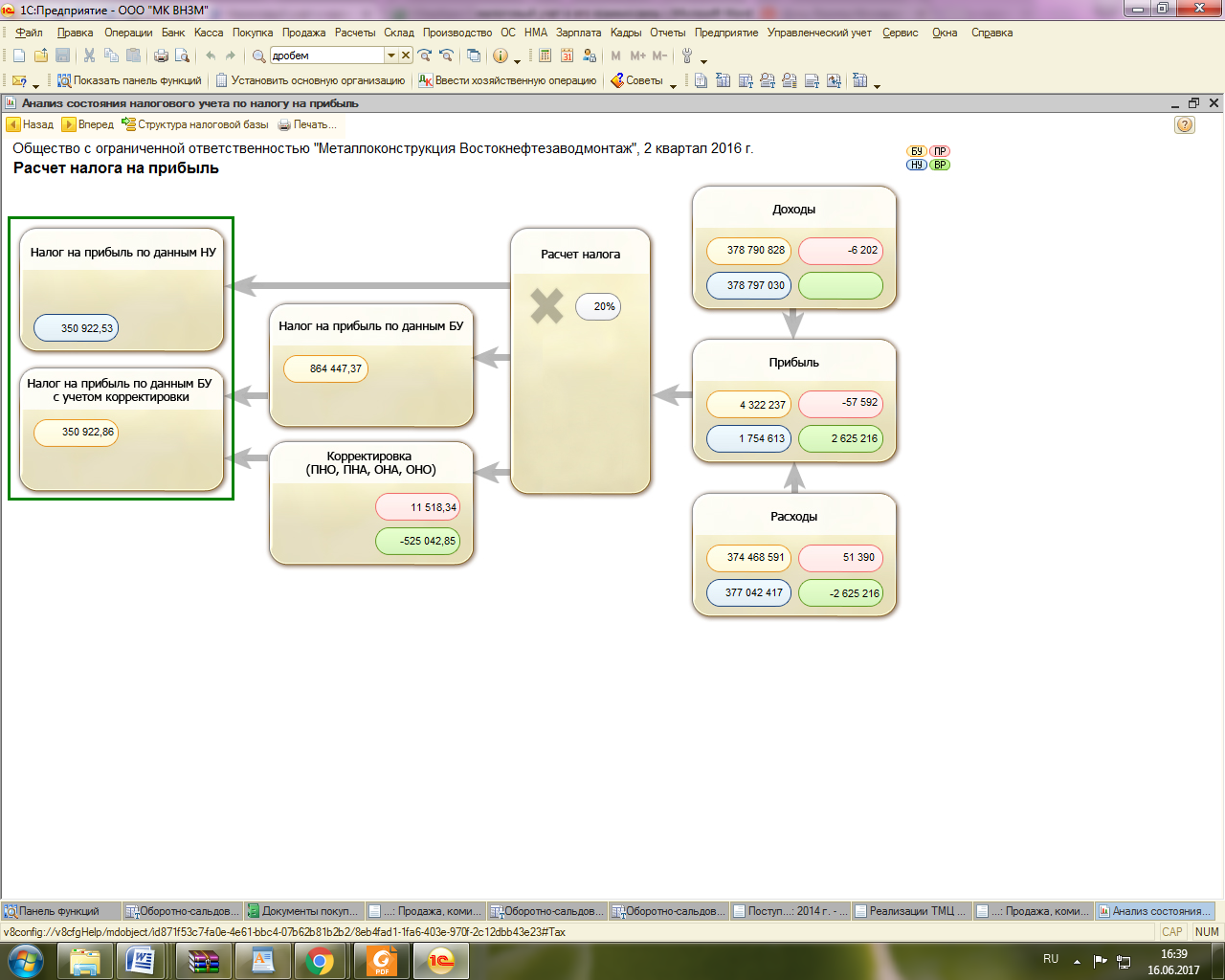

На рисунках 3,4 представлена структура налогового учета по налогу на прибыль.

Рисунок 3 – Структура налоговой базы по налогу на прибыль

Рисунок 4 – Порядок формирования налоговой базы по налогу на прибыль.

Взаимосвязь бухгалтерского и налогового учета на ООО «Витязь»

Как уже было отмечено выше, с целью определения налога на прибыль предприятию необходимо вести налоговый учет и составлять налоговые регистры. [9 с. 38].

Расчеты с бюджетом по налогу на прибыль организаций, осуществляющую производственную деятельность, отражаются на пассивном балансовом счете 68 «Расчету по налогу на прибыль».

Счет пассивный. По кредиту отражаются начисленные суммы налога на прибыль, по дебету – суммы, уплаченные в бюджет.

ПБУ 18/02 регламентирует отражение в бухгалтерском учете и отличие налога на «бухгалтерскую» прибыль (убыток), рассчитанного по данным бухгалтерского учета от налога на прибыль, сформированного в налоговом учете и отраженного в декларации по налогу на прибыль.

Расчет налога на прибыль с учетом ПБУ 18/02 производится следующим образом.

Расчёт налога на прибыль по данным бухгалтерского учета.

Согласно нормативным актам и п.20 ПБУ 18/02 условный расход (условный доход) по налогу на прибыль определяется как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Таким образом, сформированную на счетах бухгалтерского учета балансовую прибыль умножаем на ставку налога на прибыль, действующую на текущую дату. Получается сумма налога на прибыль, исчисленная по данным бухгалтерского учета. Это и есть условный расход по налогу на прибыль. В случае, если предприятием получен убыток, произведение убытка на ставку налога приведет у образованию условного дохода по налогу на прибыль [12, с. 196].

На счетах бухгалтерского учета это отражается следующим образом.

Таблица 5 – Отражение налога на прибыль по данным бухгалтерского учета

|

Хозяйственная операция |

Дебет |

Кредит |

|

99 |

90.9 |

|

2. Получен условный расход по налогу на прибыль |

68 |

99 |

|

90.9 |

99 |

|

4. Получен условный доход по налогу на прибыль |

99 |

68 |

Определение разниц между бухгалтерским и налоговым учетом.

В этом случае выявляются все расхождения между бухгалтерским и налоговым учетом. Разницы делятся на две категории: постоянные и временные. При этом:

Расходы, которые вообще не учитываются для целей налогообложения (ст.270 Налогового кодекса РФ), но отражаются в бухгалтерском учете на счетах учета затрат или внереализационных операций, называются постоянными разницами (п.4 ПБУ 18/02).

Произведение постоянных разниц на ставку налога на прибыль образуется постоянное налоговое обязательство (п.7 ПБУ 18/02).

Доходы, которые не учитываются для целей налогообложения (ст.251 Налогового кодекса РФ), но отражаются в бухгалтерском учете на счетах учета выручки или внереализационных операций, как и предыдущие, называются постоянными разницами (п.4 ПБУ 18/02). Произведение этих постоянных разниц на ставку налога на прибыль образует постоянный налоговый актив.

Таблица 6 – Отражение постоянных и временных разниц

|

Хозяйственная операция |

Дебет |

Кредит |

|

99 |

68 |

|

2. Отражен постоянный налоговый актив по доходам, не учитываемым для целей налогообложения |

68 |

99 |

|

3. Отражен отложенный налоговый актив |

09 |

68 |

|

4. Отражено отложенное налоговое обязательство |

68 |

77 |

Временные разницы возникают из-за временного различия принятия доходов и расходов в бухгалтерском и налоговом учете.

Если расходы принимаются в бухгалтерском учете в текущем периоде, а в налоговом в последующих периодах образуются вычитаемые временные разницы. Произведение вычитаемых временных разниц на ставку налога формирует отложенный налоговый актив.

Аналогичная ситуация возникает, если в бухгалтерском учете доход признается позднее, чем в налоговом учете.

В случае, если расходы для целей налогообложения прибыли в текущем периоде, а в формировании бухгалтерской прибыли участвуют в одном из следующих периодов возникают налогооблагаемые временные разницы. При умножении налогооблагаемых временных разниц на ставку налога на прибыль формируется отложенное налоговое обязательство (п.15 ПБУ 18/02).

Корректировка данных бухгалтерского учета для целей налогообложения и определение текущего налога на прибыль или текущего налогового убытка.

Порядок формирования текущего налога на прибыль или текущего налогового убытка показан ниже. Величина условного расхода (условного дохода) по налогу на прибыль, для целей определения текущего налога на прибыль (текущего налогового убытка), корректируется следующим образом:

Если получена прибыль:

ТН = УР + ПНО + ОНА - ОНО

где:

ТН - текущий налог на прибыль, подлежащий начислению к уплате в бюджет за отчетный (налоговый) период;

УР - условный расход по налогу на прибыль;

ПНО - постоянное налоговое обязательство;

ОНА - отложенный налоговый актив;

ОНО - отложенное налоговое обязательство.

Если получен балансовый убыток:

ТН = ПНО + ОНА - ОНО - УД

где:

ТН - текущий налог на прибыль, подлежащий начислению к уплате в бюджет за отчетный (налоговый) период;

ПНО - постоянное налоговое обязательство;

ОНА - отложенный налоговый актив;

ОНО - отложенное налоговое обязательство;

УД - условный доход по налогу на прибыль. [3].

Если в результате произведенных вычислений сумма ТН получилась отрицательной (со знаком минус), то вы получили не текущий налог на прибыль, а текущий налоговый убыток.

Согласно п.22 ПБУ 18/02 текущий налог на прибыль (текущий налоговый убыток) за каждый отчетный период должен признаваться в бухгалтерской отчетности в качестве обязательства, равного сумме неоплаченной величины налога. При этом текущий налоговый убыток может возникать и отражаться в учете в качестве такового лишь при составлении промежуточной отчетности. По итогам года в целом текущего налогового убытка быть не может. Для целей налогообложения в соответствии со ст.283 Налогового кодекса РФ возможен лишь перенос убытка на будущие периоды. Это сумма налогооблагаемой временной разницы, в результате которой возникает отложенный налоговый актив (п.11 ПБУ 18/02). Никаких иных возможностей учета каких-либо убытков для целей налогообложения не предусмотрено. [3].

Все элементы налогового учета, а именно: постоянные налоговые обязательства, отложенные налоговые активы, отложенные налоговые обязательства и текущий налог на прибыль (текущий налоговый убыток) отражаются в отчете о прибылях и убытках.

3. Рекомендации по оптимизации налогового и бухгалтерского учета на предприятии

Оптимизация налогового учета на современном предприятии сводится к решению следующих задач:

- оптимизация налоговых платежей;

- уменьшения различий в отражении хозяйственных операций между налоговым и иными видами учета.

Поскольку налоговые платежи имеют обязательный характер, полностью отказаться от налоговых расходов предприятие не в состоянии, при этом оптимизировать их величину для достижения поставленной цели, возможно. Такая оптимизация предусматривает внедрение на предприятии:

- эффективной налоговой политики в форме системы мер, проводимой в сфере налогового учета и предполагающей варианты (сценарии) его поведения во взаимоотношениях с государством по вопросам исчисления и уплаты налоговых платежей;

- создание первичных и учетных регистров, связанных с процессом учета объектов налогового учета, и их элементов, а также его интеграция в общий документооборот предприятия;

- внедрение системы налогового учета, которая несла бы в себе следующие функции: своевременное и достоверное формирование налоговых регистров.

Оптимизация налогообложения налога на прибыль и налоговое планирование дают возможность существенно уменьшить налог, подлежащий уплате в бюджет. Существует два вида налогового планирования:

- налоговое планирование, производимое для уменьшения налогооблагаемой базы, в том числе путем использования офшорных, посреднических и других операций, которые признаются налоговыми инспекциями и органами контроля как схемы ухода от налогов;

- налоговое планирование, производимое для реализации налогового регулирования, администрирования и снижения налогового бремени. [6 с. 11].

Элементами такой налоговой оптимизации являются:

- разработка учетной политики для целей налогообложения, предусматривающая методы амортизации, оценки ТМЦ и порядка отражения расходов;

- выбор контрагентов и экономически выгодных условий договоров;

- анализ и оценка имущества предприятия с целью исключения затрат на содержание неэксплуатируемых или изношенных объектов, переоценка и проведение операций с основными средствами;

Налоговый Кодекс дает возможность оптимизировать налоговые платежи и убытки путем формирования различных резервов. Кодексом предусмотрен целый ряд резервов, которые возможно использовать с целью оптимизации расходов. Это резервы:

- по сомнительным долгам (ст. 266 НК РФ);

- на ремонт основных средств (ст. 324 НК РФ);

- на предстоящие отпуска (ст. 324.1 НК РФ);

- на гарантийный ремонт (ст. 267 НК РФ);

- на предстоящие расходы, направляемые на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1 НК РФ).

Следующим вариантом оптимизации может выступать сокращение расходов, не уменьшающих налогооблагаемую базу. В частности, к таким относятся: штрафы и пени, зачисляемые в бюджет; в виде превышения установленного увеличения предельной ставки по процентам; всех расходов непроизводственного назначения и др. [15 с. 28].