Файл: Имущественное страхование и его значение в экономике (Перспективы развития имущественного страхования в России).pdf

Добавлен: 14.03.2024

Просмотров: 27

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1.Теоретические основы имущественного страхования

1.1 Сущность и виды имущественного страхования

1.2. Порядок определения страхового возмещения в имущественном страховании

Глава 2. Анализ имущественного страхования в России

2.1. Анализ состояния рынка имущественного страхования

2.2. Проблемы имущественного страхования

Глава 3. Перспективы развития имущественного страхования в России

3.1. Прогноз развития имущественного страхования в 2016 году

Уровень выплат, таким образом, сложился в размере 53%, тогда как годом ранее этот показатель составлял 49,2%.

Объем вознаграждений посредникам по итогам 1-го квартала 2015 г. в секторе страхования имущества составил 12,319 млрд руб., или 43,2% от объема вознаграждений всего страхового рынка. При этом отношение объема вознаграждений к объему премий по страхованию имущества составило 13,3%, тогда как в среднем по всему страховому рынку этот показатель находился на уровне 10,7%.

Первое место в рэнкинге крупнейших страховщиков по страхованию имущества принадлежит компании «СОГАЗ». Доля рынка, которую заняла компания в 1-м квартале 2015 г., составляет 17,7%. Объем премий, собранный компанией за рассматриваемый период, составил почти 16,4 млрд руб., увеличившись на 6,1% по сравнению с аналогичным периодом 2014 г. Второе место принадлежит компании «Ингосстрах» с показателем сборов 11,3 млрд руб., долей рынка 12,2% и темпами сокращения 11,2%. Третье место заняла страховая компания «Росгосстрах» (10,9 млрд руб., доля 11,7%, сокращение премий на 0,4%).

2.2. Проблемы имущественного страхования

Несмотря на быстрый рост всех объемов страховых операций, главной проблемой остается низкий уровень развития страхования в стране. Данные социологических исследований показывают, что главными причинами для отказа заключения страхового договора являются:

- отсутствие доверия к страховым компаниям;

- недостаточность своих финансовых возможностей или отсутствие объектов страхования (18-47% опрошенных);

- завышенные цены на услуги в области страхования (20-22%);

- отсутствие информации (от 7 до 29%).

Рассмотрим основные причины, сдерживающие развитие имущественного страхования в России. Основные причины, тормозящие развитие страхования предметов, по мнению самих страховщиков:

- отсутствие налога на страховые операции;

- недостаточное внимание государства к вопросам страхования;

- недостаточно развитая база правового законодательства о страховании.

Говоря о необходимости изменить положение в лучшую сторону на основе предложенных различных мер без существенных изменений в областях указанных участниками опроса вряд ли улучшит положение системы страхования в нашей стране. Список выявленных причин, так или иначе, был связан с недоверием к страховщику клиентом, который не хочет добросовестно выполнять свои обязательства перед ним. Причина такого недоверия, может происходить из-за низкого качества предлагаемого страхового продукта. А это в свою очередь отражается на его качестве и вызывает недоверие к страховщику или страховой компании, которую он представляет. Следовательно, недоверие к страховщикам вызвано практическими проблемами, которые часто возникают у потребителей страховых сервисных услуг в процессе решения вопросов связанных со страховыми выплатами.

Ещё одной из главных проблем имущественного страхования является определение страховой суммы. Проблема заключается в том, что далеко не всегда представляется возможным соблюсти главное правило – страховая сумма не должна превышать по размерам действительную стоимость страхуемого имущества. Существуют определённые методики определения стоимости, но не всегда они применимы. К примеру, к проблемам имущественного страхования можно с уверенностью отнести страхование товарных складов, на которых наличие товара очень существенно колеблется во времени. В этом случае применяется страхование по среднему остатку. Но гарантий на то, что страхователь не подожжёт собственный пустой склад ради страховки, никто не даст.

Главной задачей страхования может стать проблема формирования устойчивой и эффективной страховой защитой имущественных интересов физических и юридических лиц, которые дадут гарантию на:

- получение реальной компенсации ущерба, причинного из-за случайных событий из-за страховых резервов организаций, значительно снижая при этом нагрузку на государственный бюджет;

- использование страхования как основного источника инвестиционных ресурсов; формирование устойчивой бизнес-среды необходимой для экономического процветания страны.

Для достижения этих целей необходимо: обеспечить надежность финансовой устойчивости системы страхования; совершенствование нормативно-правовой базы страховой деятельности; провести на страховом рынке, активной структурной политики, чтобы обеспечить повышение эффективности государственного регулирования страховой деятельности и развития отношений внутреннего и международного страхового рынка.

Выводы по разделу

В 2015 г. объем страхования имущества по отношению к 2014 г. сократился. Это произошло как за счет снижения числа заключенных договоров страхования, так и средней стоимости страхового полиса.

Распределение премий по договорам, заключенным с физическими лицами и с юридическими лицами, примерно одинаковое, с некоторым перевесом в сторону юридических лиц. Большая часть имущественного страхования приходится на страхование автокаско и страхование имущества физических и юридических лиц (кроме транспорта и грузов).

Рынок страхования вслед за экономикой вошел в стадию стагнации: темпы роста рынка в целом — на уровне инфляции.

Глава 3. Перспективы развития имущественного страхования в России

3.1. Прогноз развития имущественного страхования в 2016 году

Состояние и перспективы развития отечественного страхования имущества существенно зависят как от наличия развитой сети страховых компаний, которые предлагают широкий спектр услуг в области страхования и имеет устойчивое финансовое положение, так и от общего экономического состояния страны. Такие факторы, как формирование рыночной инфраструктуры, приватизации собственности, свобода предпринимательства, все больше создают новые потенциальных потребителей страховых услуг (страхователей), которым не свойственно непредвиденных компенсации со стороны государства. Рынок активизируется и по-новому востребует буквально все экономические инструменты, а также определяет роль страхования.

По прогнозу RAEX (Эксперт РА), в 2016 г. номинальный объем российского страхового рынка вырастет не более, чем на 2-5%, что означает падение рынка без учета инфляции. Падение взносов по страхованию автокаско и страхованию имущества юридических лиц усилит риски демпинга. Замедление ОСАГО и страхования жизни приведет к росту убыточности и сокращению рентабельности собственных средств. При этом угроза оттока инвестиций из отрасли ослабит финансовую стабильность страхового рынка. По оценкам RAEX (Эксперт РА), в 2016 г. будут преобладать негативные рейтинговые действия.

Сокращение взносов в сегментах автокаско и страхования имущества юридических лиц усилит риски демпинга на рынке. Объем рынка страхования автокаско в 2016 г. сократится на 9-12% по базовому прогнозу, на 15-18% по негативному прогнозу. Падение взносов будет связано с сокращением продаж автомобилей и отказом части автовладельцев от приобретения страхового полиса по возросшей цене. При этом эффект от повышения тарифов не сможет перекрыть эффект от сокращения спроса. Рынок страхования имущества юридических лиц сократится на 5-8% по базовому прогнозу, на 9-12% - по негативному. В таких условиях возрастает вероятность демпинга на рынке. Как следствие усилится недорезервирование, финансовая устойчивость отдельных страховщиков снизится, что окажет негативное давление на уровень рейтингов.

Возможный отток инвестиций из отрасли в связи с прогнозируемым снижением среднерыночной рентабельности собственных средств ее участников ослабит финансовую устойчивость рынка. По базовому прогнозу RAEX (Эксперт РА), в 2016 г. в результате стагнации страхового рынка, постепенного исчерпания эффекта от повышения тарифов по ОСАГО и снижения банковских ставок по депозитам рентабельность собственных средств российских страховщиков вернется к уровню 6-7%. Негативный прогноз RAEX (Эксперт РА) предполагает сокращение рентабельности собственных средств российских страховщиков до уровня 4-5%. Доля расходов на ведение дела российских страховщиков останется на уровне 2015 г. при базовом прогнозе (43%), при негативном прогнозе вновь вырастет до 44-45% (из-за отсутствия роста взносов). Усредненный комбинированный коэффициент убыточности-нетто (без учета судебных расходов) составит 100-101% при базовом прогнозе, 103-104% при негативном прогнозе. По оценкам RAEX (Эксперт РА), в 2016 г. будут преобладать негативные рейтинговые действия.

Таблица 1

Прогнозы по видам имущественного страхования на 2016 год[35]

|

Вид страхования |

Базовый |

Негативный прогноз |

Ключевые риски финансовой устойчивости/ давление на уровень |

|

1 |

2 |

3 |

4 |

|

ОСАГО |

+14-17% |

+ 10-13% |

Рост убыточности страховщиков ОСАГО за счет замедления темпов прироста взносов и роста выплат по возросшим лимитам |

|

Автокаско |

Минус |

Минус 15-18% |

Возможное усиление демпинга с целью наращивания объемов взносов, как следствие недорезервирование |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

|

Страхование имущества юридических лиц |

Минус 5-8% |

Минус 9-12% |

Возможное появление демпинга, увеличение доли высокорисковых видов |

|

Страхование имущества |

17-20% |

7-10% |

Улучшение финансовых результатов страховщиков, специализирующихся на |

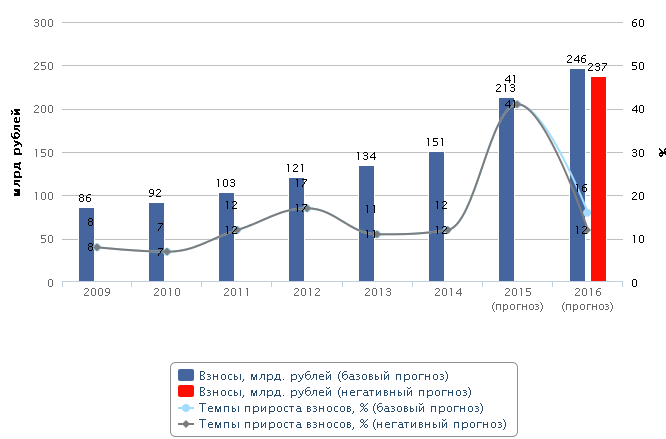

В 2016 г. произойдет резкое замедление темпов прироста взносов по ОСАГО за счет исчерпания эффекта от повышения тарифов (уже со 2 квартала 2016 г.).

Рисунок 1 – Прогноз динамики рынка ОСАГО[36]

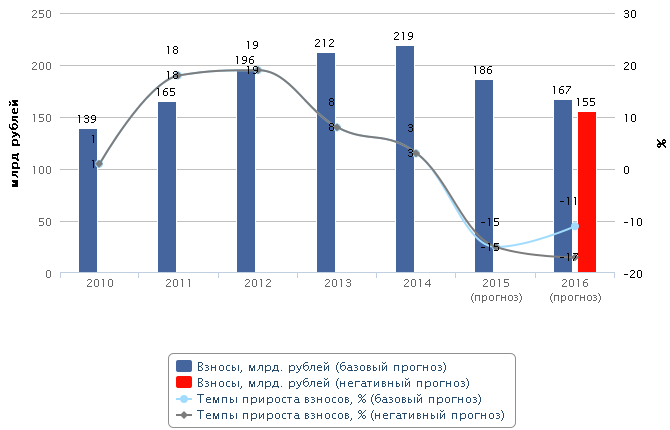

В 2016 г. продолжится сокращение объемов рынка страхования автокаско за счет падения продаж автомобилей и отказа части автовладельцев от приобретения страхового полиса по возросшей цене. При этом эффект от повышения тарифов не сможет перекрыть эффект от сокращения спроса. Сопутствующий рост убыточности будет оказывать негативное давление на уровни рейтингов страховых компаний. Для поддержания интереса к страхованию автокаско со стороны населения страховщики будут усиленно продвигать продукты с франшизой и с использованием телематических устройств, которые позволят снизить стоимость страховой защиты.

Рисунок 2 – Прогноз динамики рынка автокаско[37]

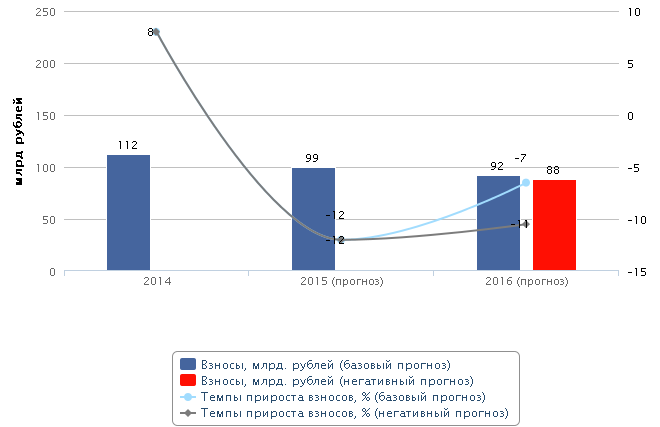

Сокращение ВВП и замедление экономики окажет негативное влияние на объем взносов по страхованию имущества юридических лиц.

Рисунок 3 – Прогноз динамики рынка страхования имущества юридических лиц[38]

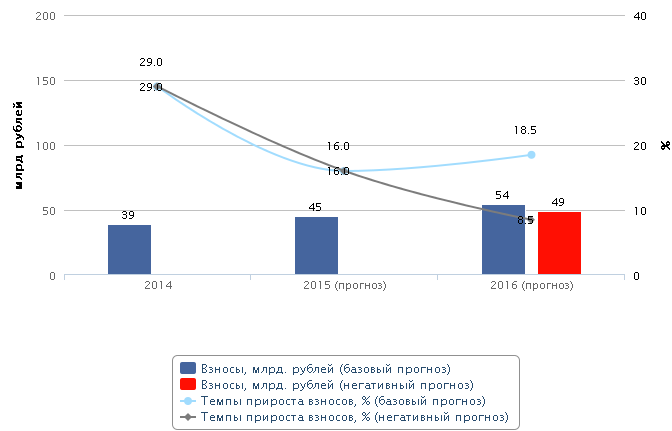

Продвижение коробочных продуктов и развитие страхования имущества физических лиц от стихийных бедствий будет способствовать росту сегмента в 2016 г.

Рисунок 4 – Прогноз динамики рынка страхования имущества физических лиц[39]

3.2. Пути решения проблем имущественного страхования

Одной из главной и самой масштабной проблемой на отечественном рынке страхования имущества является недострахование: когда клиент, экономя на

страховом взносе, заключает договор на сумму, заведомо меньшую, чем реальная цена страхуемого им имущества. В результате при наступлении страхового случая выплата оказывается неадекватной, и восстановить утраченное становится невозможно. При таком раскладе дел страхование перестает выполнять

свою главную функцию - предоставлять комплексную страховую защиту, обеспечивать возможность восстановления утраченного в полном объеме.

Меры по развитию данной проблемы кроются в самих страхователей. Если они хотят, чтобы страхование в полной мере защищало их предприятия, то они должны относиться к страхованию очень ответственно. И не выбирать страховые компании, где страховщик предоставляет заниженные страховые тарифы,

а при наступлении страхового случая не отвечает по своим обязательствам.

Проблемы, с которыми на данный момент времени сталкиваются страховые компании, - это, в первую очередь, недоверие со стороны страхователей к страховым компаниям. Это явление тормозит развитие рынка. То есть недостаточно развита страховая культура у потенциальных страхователей.

Необходимо принять меры по восстановлению доверия у предприятий к страхованию. К таким мерам можно отнести: рекламу; создание публичной

финансовой отчетности о финансовой устойчивости страховой компании: проведение информационных лекций для потенциальных страхователей: предоставление информации о страховых программах и тому подобное.