Добавлен: 14.03.2024

Просмотров: 26

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1 Теоретические аспекты экономической

1.1 Экономическая сущность и функции страхования

1.2 Классификация страховых услуг предоставляемых на страховом рынке РФ

Глава 2. Место страхования в финансовом

2.1 Роль страхования в системе финансов Российской Федерации

2.2 Анализ рынка страхования в Российской Федерации

Глава 3. Роль страхования в развитии реального сектора российской экономики

3.1 Роль страхования в развитии экономики на примере аграрного страхования

Из современной экономической среды известно, что достаточность собственных средств страховой компании является платформой для

формирования страховых резервов и инвестировании данных денежных средств для развития экономики.

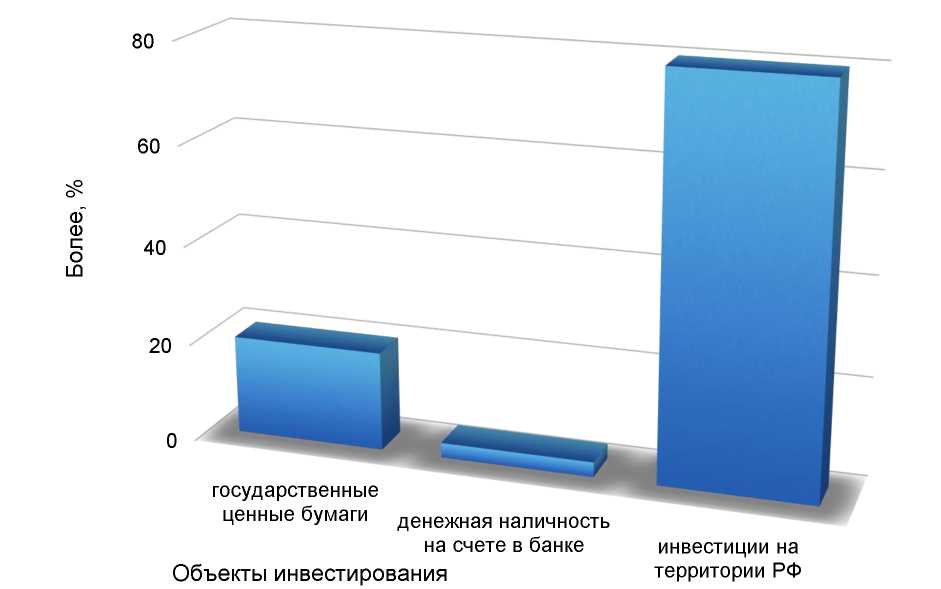

Проанализировав постулаты Закона «Об инвестиционной деятельности в РСФСР» от 26.06.1991 и Приказ № 02-02/06 от 14 марта 1995 года, автором были составлены сводные диаграммы об объектах инвестирования страховыми организациями своих денежных средств, представленные на рисунке 1.

Проведя анализ разрешенных Минфином РФ объектов инвестирования, был сделан вывод, что наиболее таргетированной областью являются государственные ценные бумаги при условии того, что более 80% инвестиций страховой организации будет произведено на территории России.

Рисунок 1. Объекты инвестирования страховых организаций

В современном мире главной характеристикой финансовой успешности организации является прибыль, выраженная в разности доходов и расходов страховой организации.

Для прикладного анализа деятельности страховой организации автором был проанализирован «Отчет о финансовых результатах за 2014 год» ПАО «Альфастрахование» - одного из крупнейших игроков на страховом рынке РФ .

Так по окончании 2014 года чистая прибыль организации составила 582 015 тыс. руб. Она была сформирована из определенных видов деятельности, а именно: данная страховая организация не занимается страхованием жизни, все доходы получены при проведении в большей степени перестрахования - 6 734 209 тыс. руб.; выплат по договорам в 2014 году было произведено 24 667 644 тыс. руб.; расходы по инвестированию составили 11 478 552 тыс. руб., а доходы - 13 807 295 тыс.руб.

Получение страховщиком прибыли предполагает ее налогообложение в соответствии с действующим налоговым законодательством, которое утверждено в Постановлении Правительства РФ от 16 мая 1994 года № 491, где определена 13% ставка - в части, зачисляемой в федеральный бюджет и не более 30% в части, направляемой в бюджеты субъектов РФ. На данном основании для страховщиков действует определенные налоговые льготы.

Так только на примере одного ПАО «Альфа-страхование» налоговые поступления в бюджет возросли на 112 316 тыс. руб.

По мнению российских страховщиков, общий уровень налоговых изъятий в сфере страхования неоправданно высок (от 60 до 70%), что ограничивает возможности страхового бизнеса, сдерживает предложение страховых услуг по доступным для страхователей ценам.

Современные тенденции развития страхового рынка РФ подвержены множественным ограничениям, вызванным санкциями по отношению к России стран Европейского альянса, а также США. Но если принять допущение об обобщенной тенденции динамики страхового сектора, то наблюдается сильное укрупнение страхового рынка, вызванное слиянием или поглощением одних игроков рынка другими. Современную экономическую систему уже потрясали новости о создании огромнейших страховых агентов, как АХА-UAP, Allianz-GVN, General&CologneRe, а также покупка Марш Макленоном крупнейшего страхового брокера Седжвик.

Анализируя данную ситуацию на страховом поле, многие экономические обозреватели придерживаются точки зрения, что процесс слияния в большей мере охватит средний сектор страховых компаний.

И для того, чтобы Россия развивала профицитность деятельности страховых компаний, ограниченные сферой влияния границами нашей страны, то Российским страховщикам, нужно поддержать данную тенденцию объединений, которую можно разделить на 2 шага:

1. Объединение мелких и средних страховых организаций с увеличением размера уставного капитала, который позволит новой страховой компании завоевать доверие на рынке страховых услуг. На данный момент уже известны страховые организации, которые выбрали этот путь - Медицинская Страховая Компания «Жизнь» и КМВ «Полис» из Пятигорска.

2. Создание страховых организаций на свободной стратегии управления - холдинг, который является устойчивой формой управления организацией, особенно в кризисные годы. Примером является ядерный пул, куда входят такие крупные компании, как МАКС, ИСК, РОСНО, Ингосстрах, ВСК, Энергогарант, Интеррос - Согласие. Пул создан для страхования гражданской ответственности организаций, эксплуатирующих объекты с использованием атомной энергии.

Проведя анализ финансового состояния страхового рынка, было выявлено, что практически отсутствует такое направление страхования, как страхование жизни; происходит отток средств частных страхователей, которые используют денежные средства для конвертации денежных средств; а так же уменьшение инвестиционной привлекательности страховых компаний за счет долларового снижения стоимости страховых резервов и собственных средств.

Вследствие этого сектор страхования в РФ и его роль в системе финансов является платформой для защиты интересов, проявляющихся и берущих свое начало в сфере производства. С другой стороны страховой рынок представляет собой аккумуляту денежных отношений и страховых соглашений, где объектом купли-продажи является «специфический товар» - страховая услуга и формируются предложение и спрос на нее. Исходя из экономической обстановки на данный момент на территории России самым перспективным вектором развития страхования является страхование экономических рисков. Так же важно отметить очевидный факт, что платежеспособность компании зависит от превышения ее активов над ее страховыми обязательствами.

Инвестирование страховых резервов с учетом специфики страхования должно гарантировать их сохранность, обеспечивать финансовую устойчивость страховых операций, ориентировать страховщика не на получение краткосрочной выгоды, а на достижение максимальных конечных результатов

2.2 Анализ рынка страхования в Российской Федерации

За последние 2015-2017 гг. кардинально изменилась структура страхового рынка России. Ряд значительных страховщиков на рынке страхования, включая самые крупные международные компании, либо покинули страховой рынок России, либо целиком свернули свою деятельность в ряде отдельных регионов. Существенным фактором сокращения числа страховщиков стало ужесточение надзорной деятельности Банка России в части финансовой стабильности и платежеспособности страховых организаций, что, естественно, вызвало вытеснение финансово неустойчивых страховщиков.

Низкая эффективность страхового рынка России привела к уходу страховых субъектов с рынка, которые уступили свое место и долю более сильным и независимым конкурентам.

Таблица 3

Динамика страховых субъектов на страховом рынке России

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г.,± |

|

Субъекты страхового рынка, в том числе: |

567 |

478 |

364 |

- 203 |

|

Страховые организации |

404 |

334 |

256 |

- 148 |

|

Общества взаимного страхования |

12 |

10 |

12 |

|

|

Страховые брокеры |

151 |

134 |

96 |

- 55 |

Динамика страховых субъектов на страховом рынке России (таблица 3) за 2015-2017 гг. показывает, что в целом количество субъектов страхового рынка снизилось на 203 ед. в основном за счет страховых организаций на 148 ед. и страховых брокеров на 55 ед. Изменение количества обществ взаимного страхования за рассматриваемый период не произошло. Несмотря на данное обстоятельство, сокращение числа страховщиков связано с нарушениями нормативных требований Банка России. Данные требования в будущем будут устремлены на совершенствование страховой деятельности, повышение ее прозрачности, предсказуемости и устойчивости.

Наиболее важным показателем состояния страхового рынка является объем поступления страховых премий от всех функционирующих субъектов страхового рынка. Оплачивается страховая премия страхователем при вступлении в страховые отношения со страховщиком единовременно авансом или частями в течение всего или некоторого срока страхования. Размер страховой премии отражается в страховом полисе.

Динамика структуры страховых премий по видам страхования в России показывает, что в целом за период 2015-2017 гг. количество страховых премий увеличилось на 19,1 % (таблица4).

Таблица 4

Динамика структуры страховых премий по видам

страхования в России

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

2017 г. к 2015 г., % |

|

Страховые премии всего, млн руб. |

990 913,3 |

1 023 819,3 |

1 180 631,6 |

119,1 |

|

В том числе: |

||||

|

По добровольному страхованию |

811 327,5 |

777 593,0 |

921 398,7 |

113,6 |

|

В том числе: |

||||

|

По страхованию жизни |

108 892,3 |

129 714,7 |

215 740,2 |

198,1 |

|

По страхованию иному, чем страхование жизни |

702 435,2 |

647 878,3 |

705 658,5 |

100,5 |

|

По страхованию средств наземного транспорта(кроме средств железнодорожного транспорта) |

219 361,0 |

187 237,3 |

170 672,1 |

77,8 |

|

С физическими лицами |

170 083,5 |

135 261,8 |

116 415,6 |

68,4 |

|

По страхованию прочего имущества юридических лиц |

112 253,4 |

99 994,0 |

107 486,3 |

95,8 |

|

По добровольному медицинскому страхованию |

124 533,2 |

128 957,0 |

137 816,4 |

110,7 |

|

По обязательному страхованию |

179 585,8 |

228 063,1 |

259 232,9 |

144,4 |

|

В том числе: |

||||

|

По ОСАГО, из них |

151 642,4 |

218 693,0 |

234 368,8 |

154,6 |

|

С физическими лицами |

127 077,6 |

189 236,0 |

204 306,0 |

160,8 |

Премии по добровольным видам страхования демонстрируют небольшой прирост к 2017 г., который составляет 110 071,2 млн. руб. или 13,6 %. Премии по страхованию жизни ежегодно увеличиваются и к 2017 г. их прирост составляет 106 847,9 млн руб. или 98,1 % в совокупном объеме премий, полученных в 2015 году. Увеличение премий по обязательным видам страхования составляет 79 647,1 млн руб. (44,4 %) в основном за счет страхования с физическими лицами, что также является положительной динамикой для страхового рынка в целом.

Главная особенность финансов страховщиков - это выделение в составе привлеченного капитала страховых резервов. Ведь при наступлении страховых случаев страховщик осуществляет страховые выплаты из сформированных страховых резервов. Для реализации страховых выплат страховая компания должна располагать специальными денежными ресурсами, чтобы гарантировать выполнение обязательств перед страхователями.

Ответственность за формирование и право использования страховых резервов закреплены в статье 26 ФЗ "Об организации страхового дела в Российской Федерации" . Отразим состав страховых резервов в таблице 5

Таблица 5

Состав страховых резервов страхового рынка России

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Темп роста, % |

|

Страховые резервы - всего, млн руб. |

900 803,2 |

973 548,2 |

1 136 127,8 |

126,1 |

|

В том числе: |

||||

|

- по страхованию жизни |

159 686,4 |

232 929,9 |

354 052,1 |

221,7 |

|

- по страхованию иному,чем страхование жизни |

741 116,9 |

740 618,3 |

782 075,6 |

105,5 |

|

В том числе: |

||||

|

- резерв незаработанной премии |

359 207,8 |

370 494,9 |

388 456,2 |

108,1 |

|

- резерв заявленных, но неурегулированных убытков |

220 079, 6 |

183 456,7 |

206 305,4 |

93,7 |

|

- резерв произошедших, но незаявленных убытков |

114 970,2 |

143 052,6 |

132 962,0 |

115,6 |

Оценка состава страховых резервов страхового рынка России за 20152017 гг. показала, что в целом произошло увеличение страховых резервов на 235 324,6 млн. руб. или на 26,1 %, что является положительной динамикой.

Состав структуры инвестиционного портфеля страховщиков России за 2015 -2017 гг. представим в таблице 6.

Таблица 6

Состав структуры инвестиционного портфеля страховщиков России

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г., ± |

|

Активы - всего, млн руб. |

1 547 369,9 |

1 626 573,7 |

1 871 403,2 |

324 033,3 |

|

Банковские вклады (депозиты) |

283 190,4 |

401 488,7 |

487 859,5 |

204 669,1 |

|

Акции |

125 568,4 |

116 650,4 |

124 686,7 |

- 881,7 |

|

Облигации |

204 471,2 |

253 745,0 |

324 812,6 |

120 341,4 |

|

Векселя |

14 933,9 |

7, 384,4 |

1 737,4 |

- 13 196,5 |

|

Недвижимое имущество |

88 411,9 |

82 821,2 |

79 106,4 |

- 9 305,5 |

|

Инвестиционные паи паевых инвестиционных фондов (ПИФ) |

20 617,8 |

14 010,4 |

11 557,8 |

- 9 060 |