Добавлен: 14.03.2024

Просмотров: 28

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1 Теоретические аспекты экономической

1.1 Экономическая сущность и функции страхования

1.2 Классификация страховых услуг предоставляемых на страховом рынке РФ

Глава 2. Место страхования в финансовом

2.1 Роль страхования в системе финансов Российской Федерации

2.2 Анализ рынка страхования в Российской Федерации

Глава 3. Роль страхования в развитии реального сектора российской экономики

3.1 Роль страхования в развитии экономики на примере аграрного страхования

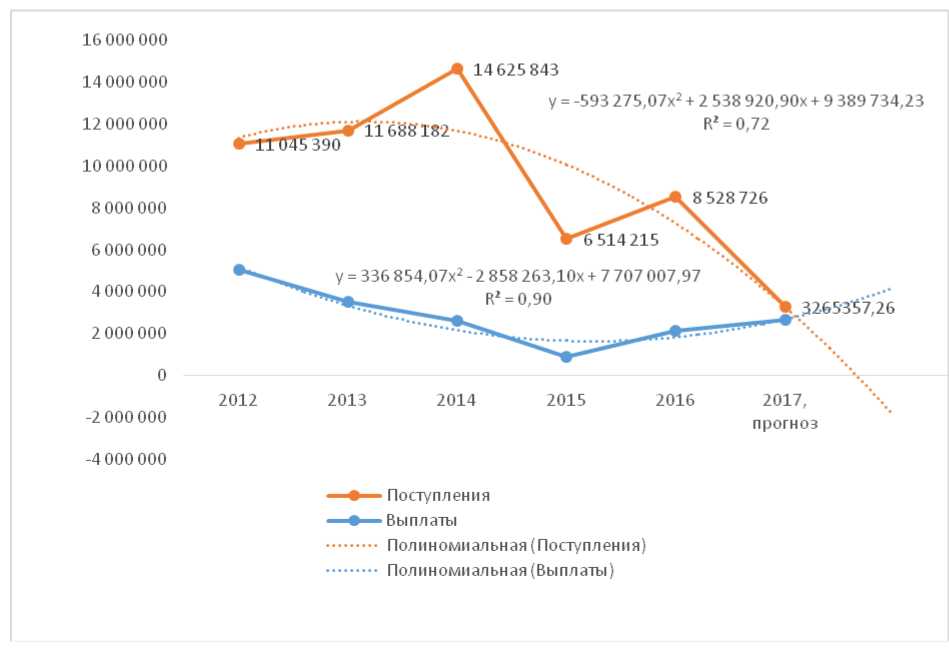

Рисунок 3. Динамика поступлений и выплат по сельскохозяйственному страхованию с государственной поддержкой в России

Рисунок 4. Динамика изменений коэффициента выплат по страхованию с государственной поддержкой

В целом, эффективность аграрного страхования с государственной поддержкой может быть представлена в таблице 12.

Таблица 12

Сумма субсидий аграриям на агрострахование в России и Краснодарском крае

|

Год |

Россия |

Краснодарский край |

||

|

Сумма субсидий (тыс.руб) |

в процентах от показателя предыдущего года |

Сумма субсидий (тыс.руб) |

в процентах от показателя предыдущего года |

|

|

2015 |

1 675 687 |

33.23 |

297 589 |

54.65 |

|

2014 |

5 042 154 |

126.95 |

544 508 |

98.44 |

|

2013 |

3 971 631 |

90.40 |

553 114 |

112.08 |

|

2012 |

4 393 429 |

0.00 |

493 512 |

0.00 |

Источник: Портал «Страхование сегодня»

Как видно из представленных данных, суммы субсидий аграрному страхованию и в России, и в Краснодарском крае имеют тенденцию к снижению, что свидетельствует о явных проблемах в системе государственной поддержки аграрного страхования и необходимости их решения

. К таким проблемам и негативным сторонам агрострахования с государсвенной поддержкой можно отнести:

- недостаточность объемов субсидирования, непрозрачность и недостаточную гибкость процессов субсидирования;

- недостаточные знания о возможностях агрострахования, на этапе заключения договора зачастую неверно оценивается уровень страхового покрытия;

- для большинства хозяйств цена страховки велика, а государственные субсидии хозяйства получают позже уплаты страховой премии, ведь не все сельхозпроизводители могут позволить себе страховку своего имущества, высокий уровень кредиторской задолженности , которую имеют предприятия

- в данном виде страхования действуют жесткие сроки уплаты страховых взносов, совпадающие с периодами подготовки и проведения сезонных сельскохозяйственных работ. Перед фермером встает выбор: осуществлять хозяйственную деятельность далее или страховать ее.

- сложность процедуры получения субсидий и заключения договоров страхования;

- сельхозпроизводители получают необходимые им средства с большим опозданием или не в полном объеме;

- отсутствие необходимых и эффективных средств защиты интересов и прав агропроизводителей в отношениях со страховщиками.

Важное место в аграрном страховании занимает страхование урожая сельскохозяйственных культур. С методической точки зрения для развития этого вида страхования необходим пересмотр количественного критерия утраты (гибели) урожая для признания страхового случая [2; 3; 5; 6]. Страхование сельскохозяйственных культур производится на случай утраты (гибели) урожая и недобора (повреждения) урожая. Утрата (гибель) - полная гибель урожая сельскохозяйственной культуры, урожая многолетних насаждений, посадок многолетних насаждений на всей площади посева (посадки) застрахованных сельскохозяйственных культур и многолетних насаждений в результате наступления страхового случая.

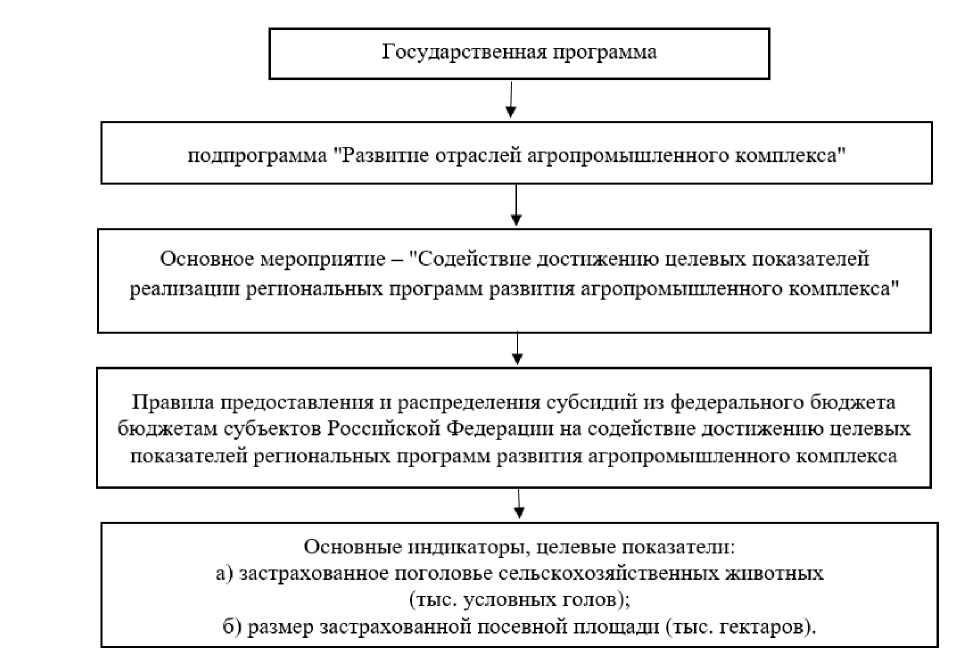

Важной современной особенностью агрострахования с господдержкой является введение единой субсидии. Новый подход к увязке государственных и региональных программ поддержки представлен на рисунке 5.

Рисунок 5. Агрострахование и его роль в реализации программно-целевого планирования в сельском хозяйстве: современное состояние участников системы на уровне регионов, неясны принципы планирования организации агрострахования на уровне регионов.

Таким образом, с 2017 году схема господдержки АПК изменилась. Если раньше бюджетные транши направлялись под конкретные программы, то в этом году в регион переводится полная сумма на развитие сельского хозяйства. В нее заложены субсидирование кредитов, фермерских и крестьянских форм хозяйств, садоводства и племенного животноводства и аграрное страхование.

Регион может самостоятельно перераспределять средства под те или иные виды субсидий. Новые правила предоставления и распределения субсидий из федерального бюджета регионам на содействие достижению целевых показателей местных программ развития АПК утверждены Постановлением Правительства Российской Федерации №1347 от 10.11.2017 г. "О внесении изменений в приложение №9 к Госпрограмме развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы".

Последствия от введения «единой субсидии» для агрострахования с господдержкой оказались очень серьезными, регионы, прежде всего, ориентированы на обеспечение финансирования текущих производственных задач - посевных и уборочных работ. В том числе, регионы испытывают недостаток средств на обеспечение льготного кредитования посевной, которое также входит в состав «единой субсидии».

Уже в первом полугодии 2017 года сельхозпроизводители заключили 42,3 тыс. договоров по страхованию сельскохозяйственных рисков, что на 20% меньше по сравнению с аналогичным периодом прошлого года. При этом наиболее заметный спад - более чем на 60%, зафиксирован по страховым договорам с государственной поддержкой.

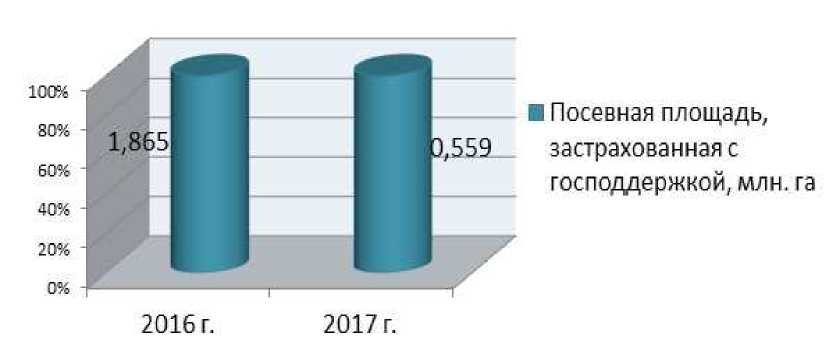

Количество заключенных договоров сократилось до 421 (-61% к статистике первого полугодия 2016 года). Особенно заметно снижение в растениеводстве: застрахованная с господдержкой посевная площадь уменьшилась в первом полугодии 2017 года более чем в три раза - с 1865 до 559 тысяч га (рисунок 6).

Рисунок 6. Динамика объема посевных площадей, застрахованных с господдержкой

Для улучшения условий агрострахования и привлечения сельхозпроизводителей в данную сферу, можно использовать следующие методы:

- снижение действующих в законодательстве минимумов потери урожая, что даст возможность аграриям страховать посевы при любом уровне гибели;

- расширение перечня рисков для сельскохозяйственных культур такими природными явлениями, как продолжительные ливни, раннее появление снежного покрова и промерзание верхнего слоя почвы;

- введение гибких программ агрострахования и возможности государственной поддержки для регионов с высокорисковым земледелием;

- выведение агрострахования из состава «единой субсидии».

Корректировка развития аграрного страхования с государственной

поддержкой в соответствии с предложенными направлениями позволит повысить его эффективность и расширить охват сельхозпредприятий аграрным страхованием.

3.2 Перспективы страхования в развитии российской экономики

В ходе исследования выявлено, что в данной области экономики достаточно как внутренних, так и внешних проблем отечественного рынка страховых услуг. К числу внутренних проблем, т.е. корректируемых внутри системы страхования, за счет резервов, можно отнести такие как: низкая финансовая устойчивость страховщиков; низкий уровень профессионализма и страховой культуры; внутрисистемная разобщенность.

Внешними проблемами, носящими общегосударственный характер, можно назвать следующие: экономические (инфляция, отсутствие государственной поддержки, низкий финансовый потенциал страхователей и др.); юридические (низкий уровень общего законодательного обеспечения страховой деятельности, длительное становление страхового рынка в условиях полного отсутствия законодательной и методической базы, контроля и др.); политические (общеполитическая нестабильность).

Решение многочисленных проблем в системе страхования должно решаться в рамках системы, комплекса мер государственного регулирования рынка страховых услуг. В целом система государственного регулирования страхового рынка России складывается из различных способов воздействия на него, осуществляемых не только Госстрахнадзором. Регулирование может осуществляться с помощью любых юридических актов в рамках трехступенчатой системы правового обеспечения; любых экономических инструментов, выработанных государственными органами и регулирующими различные стороны функционирования страхового рынка.

Для обеспечения непрерывности производства и поддержания социальной стабильности в обществе необходимо минимизировать уровень недострахования рисков в экономике. К 2020 году уровень страховой защиты рисков, традиционно подлежащих страхованию в развитых странах, должен приблизиться к 100%, а совокупный объем рынка - достигнуть в ценах 2007 года 3 трлн рублей (122,2 млрд долларов), или 4% от ВВП. Страхование вместо создания внебюджетных фондов или прямого финансирования устранения последствий техногенных или природных катастроф, аварий и прочих событий - это единственный путь снизить нагрузку на государственные финансы при повышении эффективности управления рисками.

В будущем основой российского страхового рынка должно стать добровольное страхование. Необходимо пересмотреть принципы действия существующих видов обязательного страхования в пользу рыночных механизмов, а роль обязательных видов страхования в развитии российского страхового рынка должна постепенно снижаться. Доля обязательных видов страхования в совокупных страховых взносах к 2020 году не должна превышать 25%. Однако это не значит, что сейчас нам следует вовсе отказаться от новых обязательных видов. Например, страхование ответственности эксплуатантов особо опасных объектов или некоторые другие виды страхования ответственности - это как раз те случаи, где обязательное страхование уместно.

Заключение

Страховой рынок выступает сильным инструментом, благодаря которому происходит консолидация инвестиционных ресурсов, обеспечивающих потенциал общественного развития. Прозрачность, устойчивость и положительная динамика рынка страховых услуг являются источником непрерывного развития экономики, как государства, так и общества в целом.

Существует много определений страхового рынка, которые, однако, давались авторами лишь применительно к решению определенных прикладных задач.

Согласно Закону РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации» выделяют четыре основных вида страхования:

-личное;

-имущественное;

-страхование ответственности;

-страхование предпринимательского риска

Рынок страховых услуг является важнейшим сегментом рыночной экономики на сегодняшний день. Страховой рынок способствует объединению инвестиционных ресурсов, которые обеспечивают возможности общественного развития. Благодаря устойчивости и прозрачности рынка страховых услуг происходит постоянное развитие экономики страны. В России отношения между участниками страхового рынка регулируются ГК РФ и ФЗ РФ № 4015-1 «Об организации страхового дела в Российской Федерации».

Страхование является одной из основных составляющих экономики страны и затрагивает интересы всех слоев населения. Оно выступает эффективным инструментом защиты интересов граждан от возможных рисков, обеспечивая социально-экономическую стабильность в обществе. Вклад страхования, как одного из важнейших секторов экономики, заключается в создании благоприятных условий физическим лицам и коммерческим организациям осуществлять свою деятельность без опасений за возможные риски финансовых потерь. Страховой сектор также является эффективным источником привлечения финансовых ресурсов в экономику, путем размещения капитала, полученного от реализации страховых услуг, в долгосрочные инвестиции.

Анализ состава инвестиционного портфеля страхового рынка России за 2015 - 2017 гг. показал, что в целом в структуре активов страхового рынка произошло увеличение на 324 033,3 млн. руб. в основном за счет роста банковских вкладов (депозитов) на 204 669,1 млн. руб., а также за счет увеличения количества облигаций за рассматриваемый период на 120 341,4 млн. руб. Снижение показателей акций на 881,7 млн. руб., векселей на 13 196,5 млн. руб., недвижимого имущества на 9 305,5 млн. руб., а также инвестиционных паев ПИФов на 9 060 млн. руб. не оказало существенного влияния на структуру активов в целом за 3 года.

Одной из наиболее актуальных проблем развития страхового рынка в России, несомненно, является осуществление надзорной деятельности. С 2013 года контроль за рынком страховых услуг в России проводится Департаментом страхового рынка при Центральном банке РФ, что предполагает наличие единого подхода в регулировании и надзоре за всей финансовой системой страны. В настоящее время страховщики также контролируются Федеральной антимонопольной службой и Российским союзом автостраховщиков.