Файл: Налоговая декларация в налоговом учете (Понятие налоговой отчетности, ее основные элементы и принципы).pdf

Добавлен: 14.03.2024

Просмотров: 25

Скачиваний: 0

СОДЕРЖАНИЕ

1. Налоговая декларация как основной элемент налоговой отчетности

1.1. Понятие налоговой отчетности, ее основные элементы и принципы

1.2. Особенности заполнения налоговой декларации

2. Методический аспект организации налогового учета налоговых деклараций

Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента) по установленной форме на бумажном носителе или по установленным форматам в электронной форме вместе с документами, которые должны прилагаться к налоговой декларации (расчету). Налогоплательщики вправе представить документы, которые должны прилагаться к налоговой декларации (расчету), в электронной форме.[18]

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает указанный предел, представляют налоговые декларации (расчеты) в налоговый орган по установленным форматам в электронной форме. Сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиком в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации - не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).[19]

Бланки налоговых деклараций (расчетов) предоставляются налогоплательщикам бесплатно. При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.[20]

При предоставлении налоговой декларации (расчета) в ней должен быть обязательно указан идентификационный номер налогоплательщика, а также достоверность и полнота сведений должна быть заверена подписью налогоплательщика или его представителя.

Налоговая декларация (расчет) представляется в сроки, установленные налоговым законодательством. Формы и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) и прилагаемых к ним документов в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.[21]

В налоговую декларацию (расчет) не включаются сведения, не связанные с исчислением и (или) уплатой налогов и сборов, за исключением:

1) вида документа - первичный (корректирующий);

2) наименования налогового органа;

3) места нахождения организации (ее обособленного подразделения) или места жительства физического лица;

4) фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

5) номера контактного телефона налогоплательщика.[22]

Если налогоплательщик обнаружил в поданной налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, он должен внести необходимые изменения в налоговую декларацию и предоставить уточненную налоговую декларацию.

Если уточненная налоговая декларация представляется до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации. [23]

Если уточненная налоговая декларация представляется после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была предоставлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.[24]

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;[25]

2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.[26]

Уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета. Уточненная налоговая декларация (расчет) представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.[27]

В хозяйственной практике нередко возникают ситуации, когда налогоплательщик не осуществляет деятельность. Возникает вопрос: если, к примеру, лицо находится на общем налоговом режиме и является плательщиком налога на прибыль, НДС и др., должно ли оно в этом случае подавать пустые формы деклараций по данным налогам?

В этом нам поможет разобраться п. 2 ст. 80 НК РФ. Он указывает, что если налогоплательщик не осуществляет хозяйственных операций, не имеет оборота денежных средств на расчетных счетах в банках и в кассе, объектов обложения налогами, то он может подавать в налоговую инспекцию единую декларацию по упрощенной форме.[28]

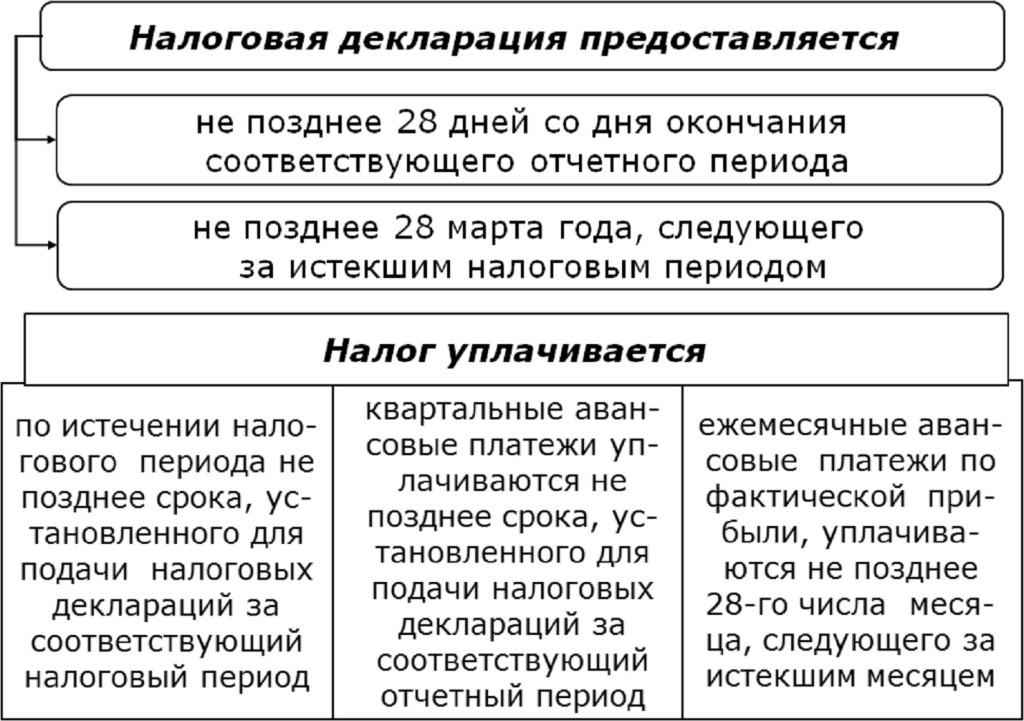

Рисунок составлен по материалам Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 - 96 с.

Графически правила уплаты налога на прибыль в налоговой декларации представлены на рисунке 1.

На практике для того, чтобы не запутаться во множестве сроков перечисления налогов и подачи налоговой отчетности по ним, бухгалтер может составить налоговый календарь.[29]

При личном обращении плательщика налогов или его доверенного лица в ФНС этот вопрос затруднений не вызовет. День, в который налоговым специалистом был поставлен штамп о приеме декларации, и считается датой ее представления.[30]

Если же налогоплательщик выбрал почтовое отправление, то датой представления декларации и других документов по описи считается дата их отправки почтовыми отделениями. При сдаче в личном кабинете или через оператора (электронный формат) датой сдачи признается дата отправки электронного документа.[31]

Как было упомянуто ранее, налоговые декларации и расчеты сдаются по установленным формам. Документы должны быть заполнены в соответствии с требованиями НК РФ и органов, осуществляющих контрольные функции в сфере налогообложения.

При сдаче налоговой отчетности в инспекцию плательщик должен обязательно указать в ней:

- ИНН.

- Вид документа (первичный, корректировка).

- Код налоговой инспекции.

- Полное наименование предприятия (Ф. И. О. физического лица).

- Место нахождения организации (жительства физического лица).

- Номера телефонов для осуществления обратной связи и др.[32]

При сдаче деклараций на бумаге ставятся личные подписи (не факсимиле). Если отчетность представляет доверенное лицо, то проставляются его подписи и прикладывается оригинал доверенности. При использовании коммуникационных каналов связи через интернет-оператора электронная форма обязательно проходит через электронно-цифровые подписи (ЭЦП).[33]

Вывод: Налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога, а также о других данных, на основании которых производится исчисление и уплата налога.

Обязанность по представлению налоговых деклараций п. 1 ст. 289 НК РФ возложена на налогоплательщиков независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога.

Формы налоговых деклараций (расчетов) и порядок их заполнения, согласно п. 7 ст. 80 НК РФ, утверждаются Минфином России, если иное не предусмотрено НК РФ.

Пунктом 6 ст. 80 НК РФ определено, что налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки.

2. Методический аспект организации налогового учета налоговых деклараций

2.1. Модели заполнения декларации по упрощённой системе налогообложения и налоговой декларации по налогу на доход

Налоговая декларация 3-НДФЛ – документ, с помощью которого в России физические лица отчитываются по налогу на доход физических лиц (НДФЛ). [34]

Приказом ФНС России от 27.11.2015 (зарегистрирован в Минюсте России 18.12.2015) внесены изменения в форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядок ее заполнения, а также формат представления налоговой декларации по налогу на доходы физических лиц в электронной форме.

В обновленной форме декларации учтены изменения, касающиеся особенностей налогообложения доходов по операциям, учитываемым на индивидуальном инвестиционном счете, налогообложения сумм прибыли контролируемых иностранных компаний, уточнения порядка предоставления налоговых вычетов (включая предоставление налоговыми агентами социальных вычетов по расходам на лечение и образование), изменения ставки налога по доходам в виде дивидендов.[35]

В этой связи налогоплательщикам при декларировании налогооблагаемых доходов, полученных в истекшем году, необходимо использовать форму налоговой декларации по налогу на доходы физических лиц с учетом внесенных в нее изменений, утвержденных приказом.[36]

Декларацию должны, как правило, подавать люди, продававшие имущество, имеющие доходы из-за рубежа, получающие доходы, по которым налог не был уплачен налоговым агентом, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, индивидуальные предприниматели, использующие общую систему налогообложения, и так далее.[37]

Декларацию также необходимо подавать для получения некоторых налоговых вычетов. То есть те, кто претендует на некоторые вычеты, обязаны подать декларацию для того, чтобы получить вычет. Но если они не претендуют на вычет, декларацию могут не подавать.[38]

Декларация о доходах заполняется по унифицированной форме. В случае, если отчитываются по налогам, декларация, как правило, подается в году, следующим за тем, за который вы подаете декларацию, но не позднее 30 апреля. Декларация подается в налоговую инспекцию по месту жительства (т.е. официальной регистрации). Декларацию можно послать по почте. В таком случае, она должна быть послана не позднее 30 апреля (дойдет до налоговой инспекции в таком случае она позже, но это не беда). Крайний срок уплаты налога не такой, как крайний срок подачи декларации. В том случае, если Вы должны уплатить налог, это нужно сделать не позднее 15 июля (года, следующего за тем, за который платится налог).[39]

Представить в налоговую инспекцию декларацию по форме 3-НДФЛ в обязаны физические лица, получившие в истекшем году доходы:

- от продажи имущества (квартиры, автомобиля, земельного участка, жилого дома, гаража и т.п.), находившегося в собственности менее трех лет;

- от других физических лиц (например, на основании договоров аренды жилых или нежилых помещений);