Файл: Проектирование реализации операций бизнес-процесса «Складской учет»(Выбор комплекса задач автоматизации).pdf

Добавлен: 14.03.2024

Просмотров: 74

Скачиваний: 0

СОДЕРЖАНИЕ

Выбор комплекса задач автоматизации

Характеристика документооборота, возникающего при решении задачи

Характеристика существующих бизнес –процессов

Обоснование проектных решений по информационному обеспечению

Обоснование проектных решений по программному обеспечению

Информационная модель и её описание

Характеристика нормативно-справочной, входной и оперативной информации

Характеристика результатной информации

Общие положения (дерево функций и сценарий диалога)

Структурная схема пакета (дерево вызова программных модулей)

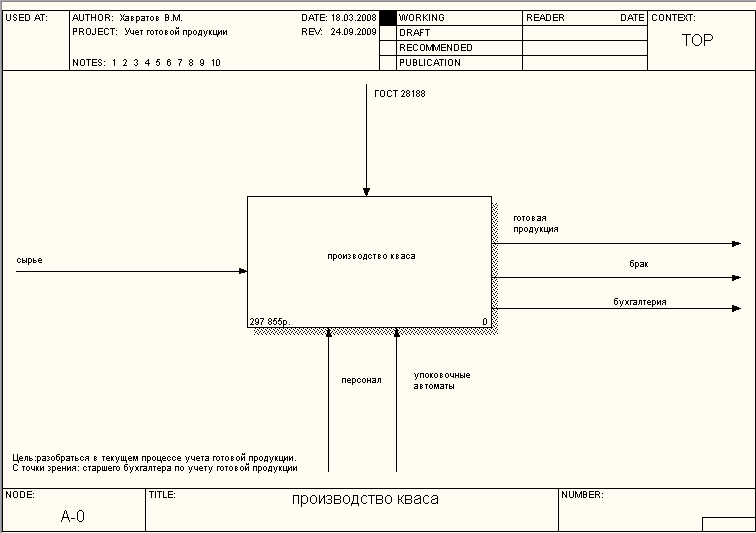

Главной технологической операцией является производство и учет готовой продукции. В качестве исходных данных используется сырье – изображается с помощью стрелки входа. Результат – готовая продукция – учет на складе и в бухгалтерии изображается с помощью стрелки выхода, исполнители данной технологической операции – это персонал, также осуществление данной операции происходит с помощью упаковочных автоматов – изображается с помощью стрелок механизмов. Правила, которыми руководствуется данная работа – это ГОСТ 28188 то есть соответствие производимой продукции – изображается с помощью стрелок управления. (рис 1.1)

Рисунок 1.1 Контекстная диаграмма

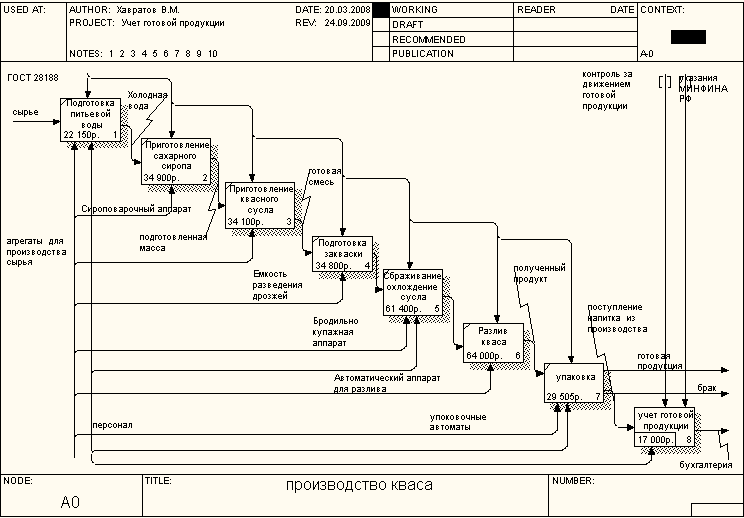

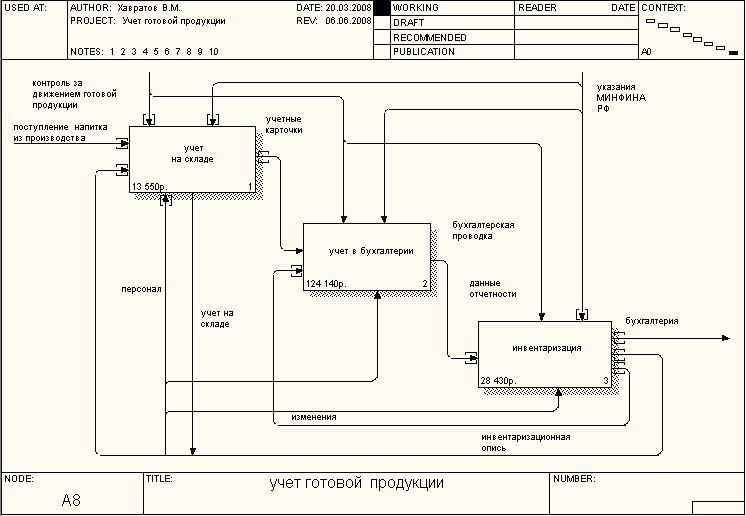

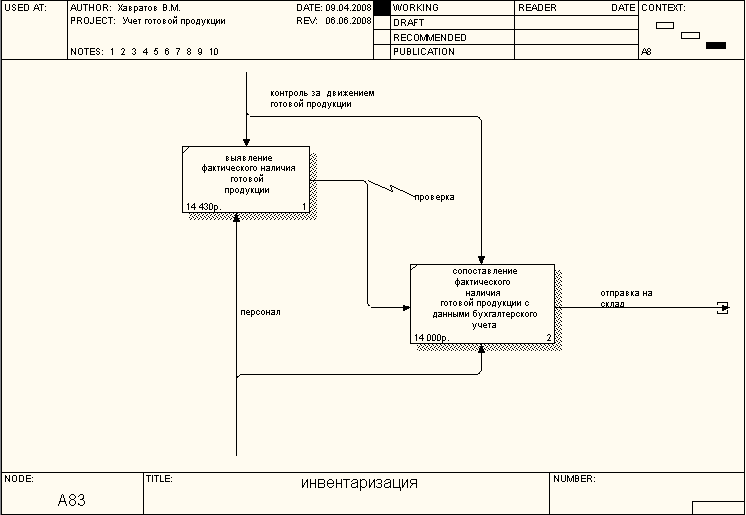

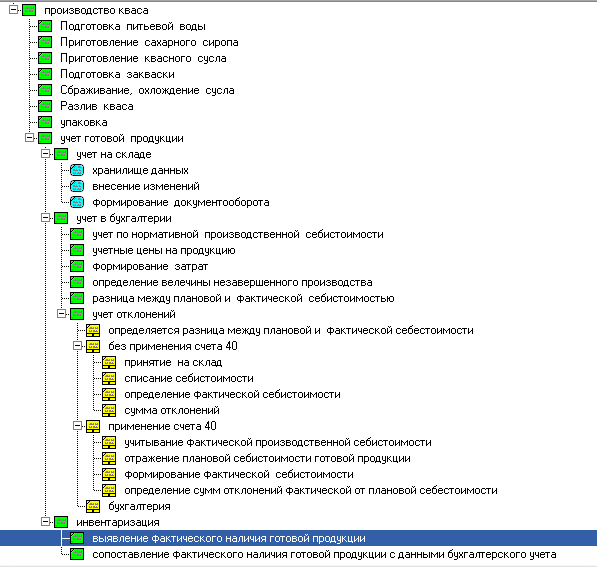

На рис 1.1 представлена контекстная диаграмма. На рис 1.2 представлена декомпозиция контекстной диаграммы. «Производство Кваса». Процесс производства включает учет готовой продукции, для которого была создана декомпозиция рис 1.3. «Учет на складе» рассмотрен с помощью диаграммы DFD рис 1.4, в которой содержится:

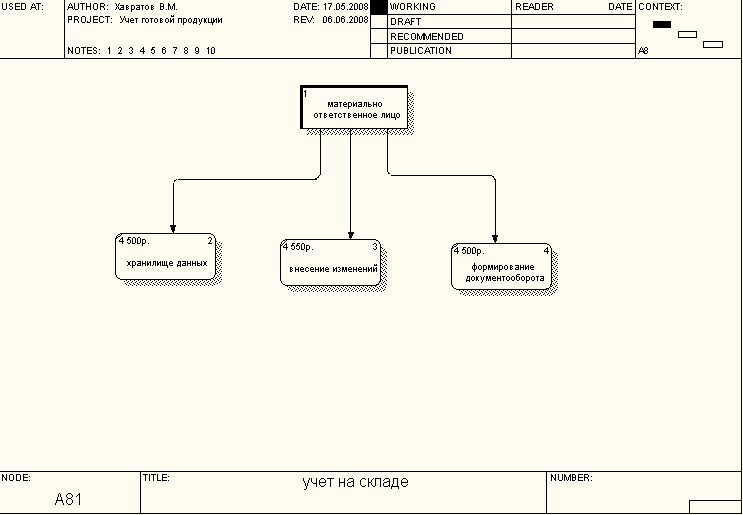

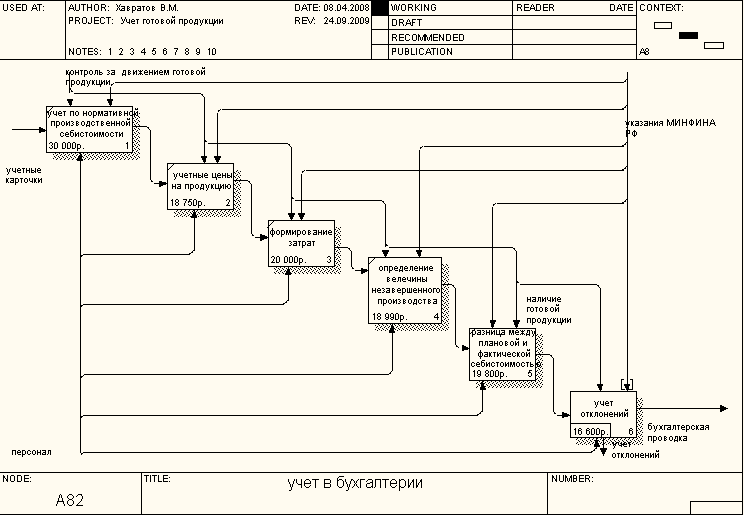

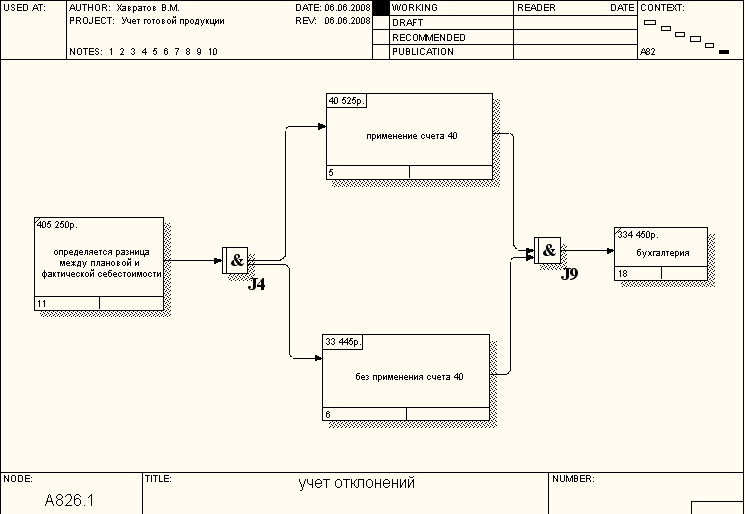

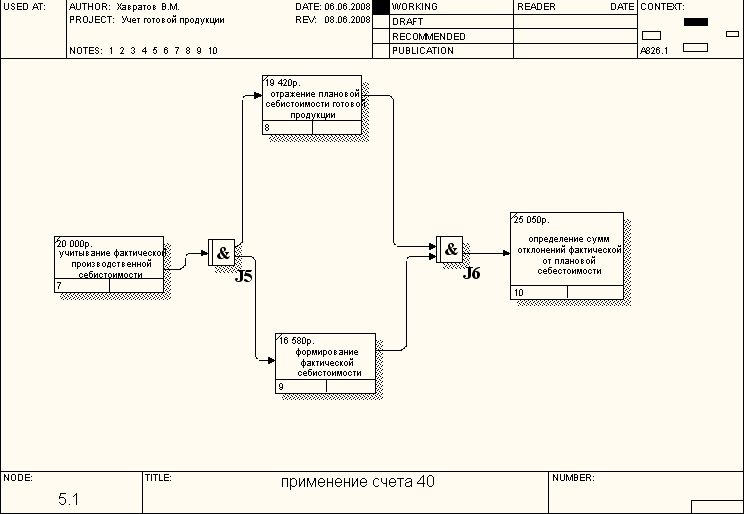

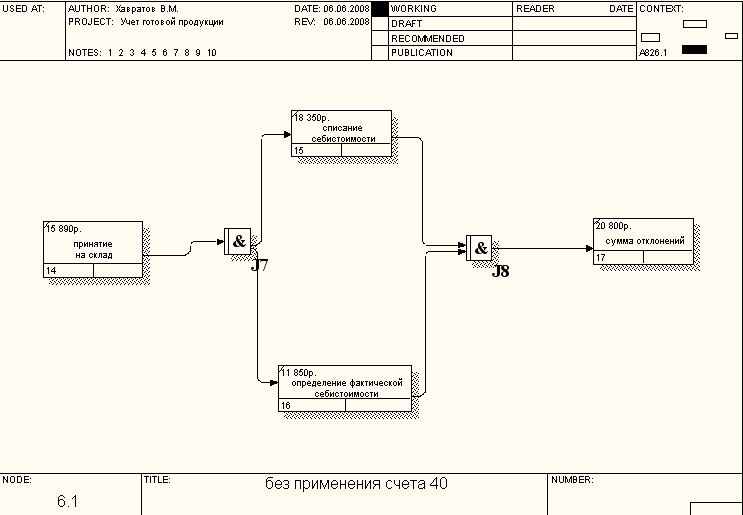

Сущность – материально ответственное лицо, которое осуществляет учет, вносит изменения и сдает на сверку в бухгалтерию. «учет в бухгалтерии» рис 1.5 состоит из нескольких разделов. «Учет отклонений» рис 1.6 делиться на декомпозиции с применением счета 40 и без применения счета 40 в одном из которых представлена диаграмма IDEF3 рис 1.7. На рис 1.8 представлена декомпозиция «без применения счета 40. И на рис 1.9 представлена инвентаризация, которая включает в себя два процесса :

1). Выявление фактического наличия готовой продукции

2). Сопоставление фактического наличия готовой продукции.

-

- Декомпозиция работы «Производство кваса»

1.3 Декомпозиция работы «учет готовой продукции»

1.4 Декомпозиция работы «Учет на складе»

1.5 Декомпозиция работы «учет в бухгалтерии»

1.6 Декомпозиция работы «учет отклонений»

1.7 Декомпозиция работы «применение счета 40»

1.8 Декомпозиция работы «без применения счета 40»

1.9 Декомпозиция работы «инвентаризация»

Для системы «учет готовой продукции» выполнен стоимостный анализ проекта (таблица 1.1), где указаны центры затрат для каждой работы и их стоимость.

Общая стоимость проекта «Производство кваса» составляет 297 885 рублей.

Стоимостной анализ проекта. Таблица 1.1

|

Activity Name |

Activity Cost |

Cost Center |

Cost Center cost |

|

производство кваса |

297 855 |

компоненты |

35 600 |

|

персонал |

198 105 |

||

|

управление |

64 150 |

||

|

Подготовка питьевой воды |

22 150 |

компоненты |

5 400 |

|

персонал |

9 900 |

||

|

управление |

6 850 |

||

|

Приготовление сахарного сиропа |

34900 |

компоненты |

6000 |

|

персонал |

19000 |

||

|

управление |

9900 |

||

|

Приготовление квасного сусла |

34100 |

компоненты |

5600 |

|

персонал |

19700 |

||

|

управление |

8800 |

||

|

Подготовка закваски |

34800 |

компоненты |

8800 |

|

персонал |

20000 |

||

|

управление |

6000 |

||

|

Сбраживание, охлаждение сусла |

61400 |

компоненты |

6800 |

|

персонал |

45000 |

||

|

управление |

9600 |

||

|

Разлив готового кваса |

64000 |

компоненты |

3000 |

|

персонал |

56000 |

||

|

управление |

5000 |

||

|

упаковка |

29505 |

компоненты |

0 |

|

персонал |

20505 |

||

|

управление |

9000 |

||

|

учет готовой продукции |

17000 |

компоненты |

0 |

|

персонал |

8000 |

||

|

управление |

9000 |

||

|

учет на складе |

13550 |

компоненты |

0 |

|

персонал |

13550 |

||

|

управление |

0 |

||

|

хранилище данных |

4500 |

компоненты |

0 |

|

персонал |

4500 |

||

|

управление |

0 |

||

|

внесение изменений |

4550 |

компоненты |

0 |

|

персонал |

4500 |

||

|

управление |

0 |

||

|

формирование документооборота |

4500 |

компоненты |

0 |

|

персонал |

4500 |

||

|

управление |

0 |

||

|

учет в бухгалтерии |

124140 |

компоненты |

0 |

|

персонал |

124140 |

||

|

управление |

0 |

||

|

учет по нормативной производственной себестоимости |

30000 |

компоненты |

0 |

|

персонал |

30000 |

||

|

управление |

0 |

||

|

учетные цены на продукцию |

18750 |

компоненты |

0 |

|

персонал |

18750 |

||

|

управление |

0 |

||

|

формирование затрат |

20000 |

компоненты |

0 |

|

персонал |

20000 |

||

|

управление |

0 |

||

|

определение величины незавершенного производства |

18990 |

компоненты |

0 |

|

персонал |

18990 |

||

|

управление |

0 |

||

|

разница между плановой и фактической себестоимости |

19800 |

компоненты |

0 |

|

персонал |

19860 |

||

|

управление |

0 |

||

|

учет отклонений |

16600 |

компоненты |

0 |

|

персонал |

16600 |

||

|

управление |

0 |

||

|

определяется разница между плановой и фактической себестоимости |

105250 |

компоненты |

0 |

|

персонал |

202625 |

||

|

управление |

202625 |

||

|

без применения счета 40 |

33445 |

компоненты |

0 |

|

персонал |

33445 |

||

|

управление |

0 |

||

|

принятие на склад |

15890 |

компоненты |

0 |

|

персонал |

15890 |

||

|

управление |

0 |

||

|

списание себестоимости |

18350 |

компоненты |

0 |

|

персонал |

18350 |

||

|

управление |

0 |

||

|

определение фактической себестоимости |

11850 |

компоненты |

0 |

|

персонал |

11850 |

||

|

управление |

0 |

||

|

сумма отклонений |

20800 |

компоненты |

0 |

|

персонал |

20800 |

||

|

управление |

0 |

||

|

применение счета 40 |

40525 |

компоненты |

0 |

|

персонал |

40525 |

||

|

управление |

0 |

||

|

учитывание фактической непроизводственной себестоимости |

20000 |

компоненты |

0 |

|

персонал |

20000 |

||

|

управление |

0 |

||

|

отражение плановой себестоимости |

19420 |

компоненты |

0 |

|

персонал |

19420 |

||

|

управление |

0 |

||

|

формирование фактической себестоимости |

16580 |

компоненты |

0 |

|

персонал |

16580 |

||

|

управление |

0 |

||

|

определение сумм отклонений фактической от плановой себестоимости |

20050 |

компоненты |

0 |

|

персонал |

25050 |

||

|

управление |

0 |

||

|

бухгалтерия |

334450 |

компоненты |

0 |

|

персонал |

167225 |

||

|

управление |

167225 |

||

|

инвентаризация |

28430 |

компоненты |

0 |

|

персонал |

19680 |

||

|

управление |

8750 |

||

|

выявление фактического наличия готовой продукции |

14430 |

компоненты |

0 |

|

персонал |

9880 |

||

|

управление |

4550 |

||

|

сопоставление наличия готовой продукции с данными бухгалтерского учета |

14000 |

компоненты |

0 |

|

персонал |

9800 |

||

|

управление |

4200 |

В результате дополнения основной диаграммы IDEF0 диаграммами DFD и IDEF3 была создана диаграмма, которая наилучшим образом описывает все стороны деятельности предприятия. Данная диаграмма представлена на рисунке 1.10.

Рисунок 1.10 Смешанная диаграмма

Обоснование проектных решений по информационному обеспечению

Информационное обеспечение (ИО) – совокупность единой системы классификации и кодирования информации, унифицированных систем документации, схем информационных потоков, циркулирующих в организации, методология построения баз данных. Данная подсистема предназначена для своевременного представления информации, принятия управленческих решений.

ИО автоматизированных информационных систем состоит из внемашинного (информация, которая воспринимается человеком без каких-либо технических средств) – это классификаторы технико-экономической информации и документы; и внутримашинного ИО (совокупность всех данных, записанных на машинных носителях, сгруппированных по определенным признакам) – это макеты / экранные формы для ввода первичных данных в ЭВМ или ввода результатной информации.

При организации БД учета материальных ценностей и готовой продукции целесообразно использовать следующие типы баз данных.

Основная база – это БД, в которой каждая запись хранит информацию, не имеющую никакой связи с другими записями этой же базы данных. Основные БД не могут иметь связи друг с другом посредством своих полей. Они могут соотноситься только путем разделения дополнительной базы, которая называется базой связи. Записи из основных БД могут быть удалены, модифицированы, запакованы или упорядочены. К основным базам данных в системе относятся базы, заполняемая при поступлении первичных приходных документов и база, содержащая информацию первичных расходных документов.

Подчиненная база – это БД, которая позволяет хранить данные, относящиеся к какой-либо записи основной базы. Записи из этой базы могут модифицироваться и удаляться. Подчиненной базой в системе является база данных платежных документов.

Справочник – это БД, которая содержит общие данные, разделяемые другими компонентами. Такие базы служат для хранения информации, изменение которой в одном месте, должно немедленно отразиться на всех других, где она используется. Достигается это путем ссылок на справочник. Такая гибкость при внесении изменений не допускает действий с изменением порядка следования записей в справочнике, а также удаление из него записей. К справочникам в системе относятся следующие базы данных: справочник номенклатуры, справочник поставщиков.

Организация связей между базами данных требует определенных правил обращения с записями:

- При удалении записи из некоторой базы или подчиненной базы должны быть удалены все записи из подчиненных баз нижнего уровня, которые относятся к удаляемой записи.

- Если все-таки требуется удалить запись, из справочника нужно удалить все ссылки на эту запись во всех базах, связанных со справочником.

- При дополнении структуры какой-либо базы подчиненную базу следует использовать там, где нельзя точно сказать, сколько однотипной информации будет храниться.

Справочник эффективен для быстрого ввода логически связанной группы информации. Кроме того, он является единственным средством для классификации объектов. Поэтому справочник обязательно следует использовать там, где предполагается группировка данных по какому-либо признаку.

Обоснование проектных решений по программному обеспечению

Подсистема «Программное обеспечение» (ПО) включает совокупность компьютерных программ, описаний и инструкций по их применению на ЭВМ. ПО делится на два комплекса: общее (операционные системы, операционные оболочки, компиляторы, интерпретаторы, программные среды для разработки прикладных программ, СУБД, сетевые программы и т.д.) и специальное (совокупность прикладных программ, разработанных для конкретных задач в рамках функциональных подсистем, и контрольные примеры).

К общесистемному программному обеспечению относятся программы, рассчитанные на широкий круг пользователей и пред¬назначенные для организации вычислительного процесса и реше¬ний часто встречающихся задач обработки информации. Они по¬зволяют расширить функциональные возможности ЭВМ, автома-тизировать планирование очередности вычислительных работ, осуществлять контроль и управление процессом обработки данных, а также автоматизировать работу программистов. К данному классу ПО можно отнести операционные системы, интегрированные средства управления задачами.

MS Access в настоящее время является одной из самых популярных среди настольных программных систем управления базами данных. Среди причин такой популярности следует отметить:

- высокую степень универсальности и продуманности интерфейса, который рассчитан на работу с пользователями самой различной квалификации. В частности, реализована система управления объектами базы данных, позволяющая гибко и оперативно переходить из режима конструирования в режим их непосредственной эксплуатации;

- глубоко развитые возможности интеграции с другими программными продуктами, входящими в состав Microsoft Office;

- богатый набор визуальных средств обработки.

Нельзя не отметить, что, существенной причиной такого широкого распространения MS Access является и мощная рекламная поддержка, осуществляемая фирмой Microsoft.

ГЛАВА 2. ПРОЕКТНАЯ ЧАСТЬ

Информационная модель и её описание

Графическое представление информационной модели отражено на рис. 2.1.

Рисунок 2.1 – Информационная модель системы

Характеристика нормативно-справочной, входной и оперативной информации

К нормативно – справочной информации относятся справочники:

1) Бухгалтерия (код ведомости, код работника, наименование товара, цена товара, дата поступления, дата реализации)

2) Готовая продукция (код товара, код цеха, код поставщика, код работника, наименование товара, количество, единица измерения, дата поступления, дата реализации.)

3)Заказ (код заказа, код клиента, наименование, дата заказа, количество, стоимость)

4)Инвентаризация (код операции, код работника, наименование, количество, стоимость, ФИО работника)

5) карточка учета (номенклатурный номер, код работника, наименование, единица измерения, дата поступления, дата реализации)

6) Клиент ( код клиента, ФИО, ИНН)

7) Персонал (код работника, ФИО, стаж, должность)

8) поставщики (код поставщика, ФИО, ИНН, адрес)

9) Прайс-лист (код прайса, код клиента, наименование, еденица измерения, цена)

10) Реализация (код реализации, номер склада, код товара, код цеха, код сырья, код поставщика, код работника, номенклатурный номер, дата реализации, наименование, количество, стоимость, код заказа, код клиента)

11) склад (номер склада, код товара, код цеха, код сырья, код поставщика, код работника, номенклатурный номер, наименование)

12) сырье (код сырья, код поставщика, наименование, количество, стоимость)

13) цех (код цеха, код сырья, код поставщика, оборудование, код работника)