Добавлен: 14.03.2024

Просмотров: 29

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические и методологические основы организации финансов государства

1.1. Сущность и основные функции финансов государства

1.2. Общая характеристика финансовой системы

2.1. Фискальная политика государства

2.2. Фискальная (налоговая) политика государства и её влияние на инвестиционную активность в стране

2.3. Бюджетная политика государства

2.4. Стабилизационный фонд Российской Федерации и его влияние на финансовую политику государства

Фонд аккумулирует поступления средств вывозной таможенной пошлины на нефть и налога на добычу полезных ископаемых (нефть), при цене на нефть сорта Юралс, превышающей базовую цену.

Средства Фонда могут быть использованы на покрытие дефицита федерального бюджета при снижении цены на нефть ниже базовой цены. Если накопленный объем средств Фонда превышает 500 млрд. рублей, сумма превышения может быть использована на иные цели. Объем использования средств Фонда определяется федеральным законом о федеральном бюджете на соответствующий финансовый год.

В частности, в 2005 году средства Фонда превысили уровень в 500 млрд. рублей, и их часть была направлена на выплату внешнего долга Российской Федерации и покрытие дефицита Пенсионного фонда Российской Федерации в следующих объемах:

- 93,5 млрд. рублей (эквивалент 3,3 млрд. долларов США) было направлено на погашение долга перед Международным валютным фондом;

- 430,1 млрд. рублей (эквивалент 15 млрд. долларов США) - на погашение долга перед странами-членами Парижского клуба;

- 123,8 млрд. рублей (эквивалент 4,3 млрд. долларов США) - на погашение долга перед Внешэкономбанком по кредитам, предоставленным Министерству финансов Российской Федерации в 1998-1999 годах для погашения и обслуживания государственного внешнего долга Российской Федерации;

- 30 млрд. рублей (эквивалент 1,04 млрд. долларов США) направлено на покрытие дефицита Пенсионного фонда Российской Федерации.

Средствами Фонда управляет Министерство финансов Российской Федерации. Порядок управление определяется Правительством Российской Федерации. Отдельные полномочия по управлению средствами Фонда могут осуществляться Центральным банком Российской Федерации по договору с Правительством Российской Федерации.

Согласно предназначению Фонда – служить стратегическим финансовым резервом государства, его средства могут размещаться в долговые обязательства иностранных государств, перечень которых утверждается Правительством Российской Федерации.

В настоящее время средства Фонда размещаются согласно следующей валютной структуре [8, 144]:

- Доллар США – 45 %;

- Евро – 45 %;

- Фунт стерлингов – 10 %.

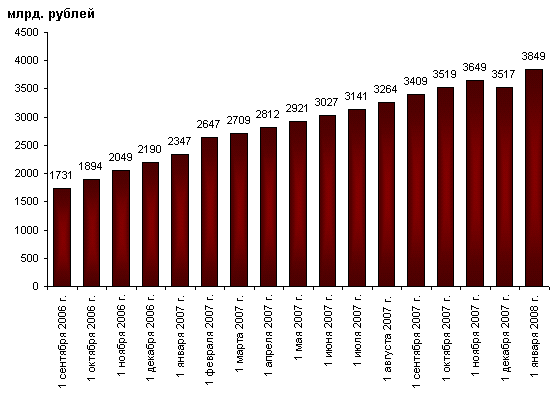

В Приложении 2 представлена динамика средств Стабилизационного фонда.

Анализ как зарубежного, так и отечественного опыта позволяет определить основные достоинства и недостатки наличия у государства Стабилизационного фонда. Рассмотрим их.

К основным достоинствам существования фонда следует отнести следующие [11, 38]:

- Обеспечение устойчивости расходов бюджета в условиях возможного ухудшения внешнеэкономической конъюнктуры. В случае снижения, начиная с 2006 г., цен на нефть до 18 долл./баррель накопленного к этому моменту объема Стабилизационного фонда (от 700 до 1000 млрд. руб.) будет достаточно для компенсации сокращения доходов федерального бюджета в течение 7 – 10 лет. В случае снижения цен на нефть до 15 долл./баррель накопленных средств хватит на 3–4 года. Таковы были прогнозы. Однако аналитики ошиблись в очередной раз, и запредельных сумм, накопленных в государственной кубышке, хватит разве что на финансирование дефицита бюджета Пенсионного фонда Российской Федерации;

- Защита накопленных бюджетных ресурсов от возможной девальвации рубля. При снижении мировых цен на сырье становится вероятной коррекция обменного курса рубля. Она связана как с необходимостью поддержки экономического роста, так и с ситуаций с торговым балансом (возможным резким сокращением сальдо по текущим операциям). Отсюда возникает потребность в обеспечении устойчивости бюджетных резервов в условиях изменения валютного курса. Такая устойчивость будет достигаться за счет размещения средств Стабилизационного фонда в иностранных активах (которые-то и обрушатся в первую очередь);

- Стерилизация эмиссии. Объем средств, которые были направлены в Стабилизационный фонд в течение ближайших лет, более чем достаточен для стерилизации денежного предложения.

Однако изъятие столь значительных средств из оборота может таить в себе и негативные для экономики последствия. Рассмотрим их.

Потеря доходов бюджета вследствие разницы в процентных ставках по размещаемым ресурсам Стабилизационного фонда и привлекаемым внутренним и внешним заимствованиям.

Заключение

В результате проведённого исследования можно сделать следующие выводы.

Финансы – одна из самых сложных категорий в экономической науке. В целом это совокупность отношений, связанных с распределением и использованием финансовых ресурсов. Именно процесс функционирования финансовой системы для выполнения определенных целей на уровне государства представляет собой финансовую политику, включающую в себя политику доходов и политику расходов.

Государственные расходы – это приобретение государством благ и услуг, связанных с удовлетворением общественных потребностей. Основная задача политики расходов состоит в воздействии на совокупный спрос, однако это не исключает возможности и конкретного финансирования развития отдельных отраслей экономики. Отметим, что более эффективна в плане регулирования экономики политика расходов, основу которой составляет механизм взимания налогов.

В целом налоговая система как совокупность форм и методов сбора финансовых средств – сложное явление. В нем заложено глубокое противоречие: с одной стороны, предстоит обеспечить изъятие у субъектов экономики достаточно солидных финансовых ресурсов, а с другой – не допустить при этом снижения их деловой активности. Решение данного парадокса осуществляется за счет разумного компромисса;

Финансовая система Российской Федерации и проводимая государством финансовая политика постоянно совершенствуются в соответствии с углублением реформ, происходящих в отечественной экономике, однако пока еще финансы России далеки от совершенства.

Финансы – экономический инструмент распределения и перераспределения валового внутреннего продукта, орудие контроля за образованием и использованием фондов денежных средств. Опосредуя движение денежных и материальных потоков, финансы выступают в качестве своеобразной «кровеносной» системы бизнеса, и от их организации зависит эффективность функционирования национальной экономики в целом.

Сущность финансов наиболее полно проявляется в реализуемых ими функциях: распределительной, контрольной, стимулирующей и фискальной;

Отношения, выражаемые финансами, государство целенаправленно сводит в систему денежных отношений, опосредующую формирование и использование централизованных и децентрализованных денежных фондов, используемых в соответствии с возложенными на государство функциями. Совокупность финансовых отношений, национальной экономики образует финансовую систему государства. С точки зрения социально-экономических отношений, она складывается из централизованных, децентрализованных финансов и финансов домохозяйств.

Направления финансовой политики зависят от экономического состояния страны и решаемых социально-экономических задач. Кризисное положение экономики предполагает финансовую политику, направленную, с одной стороны, на прекращение спада производства и на стимулирование производства, например, в виде отдельных налоговых льгот производителям, на мобилизацию финансовых ресурсов в целях их эффективного вложения в определенные отрасли экономики, а с другой – на сдерживание социальных программ, сокращение расходов на оборону и т. п. Соответственно, при переходе экономики в другое состояние меняются и направления финансовой политики.

Правильность выбранной финансовой политики, несомненно, зависит от критической оценки складывающейся в стране экономической ситуации, от соблюдения «золотого правила» экономической теории – при разработке прогнозов и рекомендации оценивать экономическую ситуацию в стране такой, какая она есть, а не такой, какой ее хотелось бы видеть. Это тем более важно, поскольку общей тенденцией развития является высокая роль государства в регулировании национальной экономики через финансовую систему, а именно – высокие расходы государства на программы по социальному обеспечению, на поддержание среднего уровня доходов, на здравоохранение и т. д.

Финансовая политика складывается из двух взаимосвязанных и взаимообусловленных направлений деятельности государства.

- В области налогообложения и регулирования структуры государственных расходов с целью воздействия на экономику (фискальная политика);

- В области регулирования бюджетов (бюджетная политика).

Очевидно, что законодатели в настоящее время являются сторонниками кейнсианского направления при выборе методов проведения фискальной политики и ориентируются на создание эффективного спроса как стимула экономического развития. Поэтому они рассматривают сокращение налогов как основной фактор роста совокупного спроса и, соответственно, роста реального объема производства.

Стабилизационный фонд – специальный государственный фонд Российской Федерации, создаваемый и используемый в целях стабилизации экономики. Стабилизационный фонд Российской Федерации создан как продолжение бюджета развития, который, в свою очередь, впервые появился в истории российского бюджета 5 ноября 1998 года.

Стабилизационный фонд выполняет следующие функции:

- Является встроенным стабилизатором (наряду с такими общеизвестными и общеупотребительными, как прогрессивный налог и пособие по безработице);

- Обеспечивает дополнительную устойчивость государственным финансам;

- Может служить источником финансирования инвестиционных программ, обеспечивающих снижение бюджетных расходов будущих периодов;

Современный финансовый кризис накладывает вполне определённый отпечаток на государственную политику, и она всё больше и больше становится «завязанной» на Стабилизационный фонд.

Библиографический список

- Гагаринов В. И. Россия в мировом движении капитала и труда. – Киров, «АСА», 2011. – 204 с.;

- Дробозина Л.А. Финансы: Учебник для вузов. – М.: ЮНИТИ, 2010.- 527с.;

- Евстигнеев Е. Н. Налоги и налогообложение. – СПб,; Питер, 2009. – 288 с.;

- Колчин С.П. Налоги в Российской Федерации: Учеб. пособие для вузов.- М.: ЮНИТИ-ДАНА, 2011. – 254 с.;

- Налоги./под ред. Черника Д. Г. – М.; ЮНИТИ-ДАНА, 2013. – 430 с.;

- Нешитой А.С. Финансы. – М.: Издательско-торговая корпорация «Дашков и К», 2011. – 512 с.;

- Свиридов О. Ю. Финансы, денежное обращение, кредит. – Ростов-на-Дону, Феникс, 2010. – 384 с.;

- Финансовый менеджмент./под ред. Шохина Е. И. – М.; ИД ФБК-ПРЕСС, 2012. – 408 с.;

- Финансы и кредит./ Под ред. проф. А.М. Ковалевой.- М.: Финансы и статистика, 2012. – 512 с.;

- Звонова Е. А. Россия на мировом кредитном рынке: должник или равноправный участник? // Банковские услуги. – 2013. - № 7 – 8;

- Иванова, М.В. Особенности влияния налогового законодательства на формирование бюджетов субъектов РФ. // Финансы.- 2012.- № 3 – с. 24 – 26;

Приложение 1

Финансовая система Российской Федерации

Финансовая система Российской Федерации

Децентрализованные финансы

Централизованные финансы

Финансы юридических лиц

Финансы домохозяйств

Государственные внебюджетные фонды

Государственная бюджетная система

Федеральный бюджет Российской Федерации

Внебюджетные социальные фонды

Финансы некоммерческих организаций

Финансы коммерческих организаций

Внебюджетные фонды специального назначения

Бюджеты субъектов Российской Федерации

Имущественное страхование

Государственный кредит

Местные бюджеты

Приложение 2

Динамика средств Стабилизационного фонда Российской Федерации