Файл: Документирование и инвентаризация (Роль инвентаризации товарно-материальных ценностей в экономической деятельности организации).pdf

Добавлен: 14.03.2024

Просмотров: 35

Скачиваний: 0

Акт проведения и результаты инвентаризации составляют в трех экземплярах:

- Бухгалтерия;

- Бригада, сдающих товар;

- Бригада, принимающих товар.

В состав комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). В состав комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций. Инвентаризационная комиссия обязана присутствовать в полном составе, ошибки и помарки в заполнении документов не допускаются, все исправления оговариваются и подписываются всеми членами инвентаризационной комиссии.

Все документа должны содержать следующие данные:

- название документа,

- наименование организации и структурного подразделения,

- дату и номер документа, на основании которого проводится инвентаризация,

- дату проведения инвентаризации

Так как магазин закрыт, операции по приему и выдачи денежных средств не проводятся. Для этой инвентаризации используется унифицированная форма ИНВ-15 «Акт инвентаризации наличных денежных средств».

Результаты данной проверки отразятся в:

- Дебет 94 «Недостачи и потери от порчи ценностей»

- Кредит 50 «Касса»

- Дебет 73/2 «Расчеты с персоналом по прочим операциям / расчеты по возмещению материального ущерба»

- Кредит 94 «Недостачи и потери от порчи ценностей»

При проведении инвентаризации товара в зале заполняется таблица.

Таблица 3

Требования к заполнению таблицы

|

Нумерация строк |

ведется сквозная через всю ведомость |

|

Опись товаров |

производится по порядку расположения товаров на витринах, полках и т.п. |

|

Цены |

указываются розничные |

|

Итоги (проводится подсчет итого по каждой странице и общий итог остатков товаров в торговом зале и на складе). Дебет 41 «Товары» Кредит 91/1 «Прочие доходы и расходы / прочие доходы» |

подводятся по каждой строке (графа сумма) |

|

на каждой странице ведомости указывают прописью число порядковых номеров товаров и общий итог количества в натуральных показателях |

|

|

исправление ошибок производится в всех трех экземплярах |

|

|

затем |

Акт инвентаризации подписывают все члены инвентаризационной комиссии и материально ответственные лица. Т.к. инвентаризация проводится в связи со сменой материально ответственных лиц, принявшая бригада расписывается в получении товаров, а сдавшая бригада – в сдаче товаров.

Таблица 4

Схема таблицы для акта инвентаризации товаров

|

№ п/п |

Наименование товара |

Единицы измерения |

Количество |

Цена |

Сумма |

|

1 |

Товар 1 |

||||

|

2 |

Товар 2 |

||||

|

3 |

Товар 3 |

||||

|

4 |

Товар 4 |

||||

|

5 |

Товар 5 |

||||

|

Итого по строкам с … по … |

Общее количество |

Общая сумма |

|||

При проведении инвентаризации важно правильно и точно произвести подсчет товара по всем наименованиям, ликвидировать задолженности (если были выявлены) и оформить всю необходимую документацию.

Каждое предприятие имеющее отношение к торговле благодаря инвентаризации ведет контроль за движением товара и денежными средствами. Контролирует работу всего коллектива и выявляет все недостачи и избытки.

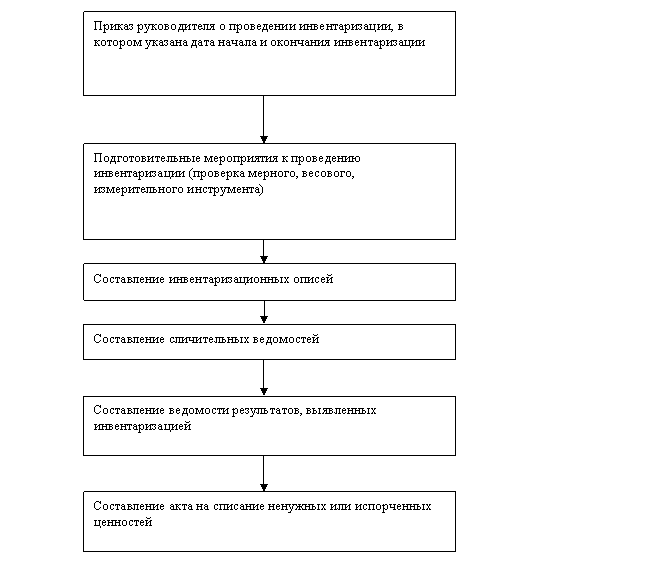

Рисунок 1.План проведения инвентаризации

Эта модель проведения инвентаризации, она затрагивает и наглядно показывает все шаги проведения инвентаризации.

Следует отметить некоторые моменты, например, в ходе заполнения инвентаризационной описи чтобы данные бухгалтерского учета не разошлись с данными фактическими, в результате чего не пришлось бы составлять сличительную ведомость, следовательно, материально ответственные лица бережно заботятся об надлежащем использовании товарно-материальных ценностей и их охране .

Изучив весь процесс проведения инвентаризации, становится ясным и понятным, на сколько он сложен и трудоемок, а так же насколько ответственен. Так как полученные в ходе данные об инвентаризации , будут использоваться в течение всего года, а организации важно знать, какими средствами и ценностями она располагает, как обстоят дела с порчей ценностей, кражей, как следствие, не нужно ли усилить охрану, какие меры проводятся по устранению и предотвращению от стихийных бедствий и т.д. Как видно, из проведенной работы по данным инвентаризации очень важны.

Заключение

Проделав исследовательскую работу, становится ясно, что на сегодняшний день инвентаризация имеет большое значение, целью которой является сопоставление данных фактического наличия ценностей с данными бухгалтерского учета. Объектами проведения инвентаризации определены все имущество экономического субъекта независимо от его местонахождения (денежные средства ,основные средства, нематериальные активы, , производственные запасы, финансовые вложения) и все виды финансовых обязательств ( дебиторская и кредиторская задолженность, кредиты банков, займы и резервы ). Инвентаризация имущества производится по его местонахождению и материально ответственным лицам, а так же специальный состав комиссии, по инвентаризации.

С помощью инвентаризации мы проверяем правильность данных, текущего учета материальных, денежных средств, выявляем ошибки, которые ранее были раннее допущены в учете, принимаем на учет не учтенные ранее хозяйственные объекты, контролируем сохранность хозяйственных средств, числящиеся у материально-ответственных лиц в производстве.

Становится ясно, что на сегодняшний день, бухгалтерский учет не только отражает записи прихода и расхода отдельных ценностей организации, он создает всю систему по выявлению некорректного функционирования организации.

Совокупность способов и приемов, и составляют методологическую основу практики организации и ведения бухгалтерского учета, а также составление бухгалтерской отчетности. Данная система позволяет осуществлять бухгалтерскому учету его основные функции в управлении деятельностью экономического субъекта: информационную, контрольную, обратной связи, аналитическую и др. С помощью метода исследуются, анализируются и осмысливаются, все факты хозяйственной жизни.

Подводя итог, необходимо сказать, что метод бухгалтерского учета позволяет в полной мере обеспечивать сплошное, непрерывное и документальное отражение фактов хозяйственной жизни, целью которой является познание их содержания (предмета бухгалтерского учета) и осуществление управления ими в процессе кругооборота средств в организации.

Список использованной литературы

- Федеральный закон от 21.11.1996 N 129-ФЗ (ред. от 28.09.2010) "О бухгалтерском учете" (принят ГД ФС РФ 23.02.1996)

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 26.03.2007) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598)

- Астахов В.П. Бухгалтерский финансовый учет: Учебное пособие.Серия «Экономика и управление».-М.:ИКЦ «МарТ»., Ростов н./Д: Изд. центр «МарТ»,2007.

- Бабаев Ю.А. «Бухгалтерский учет » Учебник для вузов: - М.: ЮНИТИ-ДАНА, 2008.

- Бабаев Ю.А. Теория бухгалтерского учета. Учебник для вузов. 2-е изд., перераб. и доп. - М.: Юнити - Дана, 2009.

- Бабченко Т.Н., Галанина Е.Н., Козлова Е.П. и др. Бухгалтерский учет.-М.: Финансы и статистика,2008.

- Бакаев А.С., Безруких П.С., Врублевский Н.Д. и др.; под ред. Безруких П.С. – 4-е издание, перераб. и доп. – Ш.: Бухгалтерский учет, 2009.

- Богатая И.Н., Хахонова Н.Н. «Основы бухгалтерского учета: экзаменационные ответы» Серия "Сдадим экзамен". – Ростов н./Д: "Феникс", 2009.

- Бочкарева И.И. Бухгалтерский учет под ред. Соколова Я.В. – 2-е издание, перераб. и доп. –М.: ТК Вэлби, изд-во Проспект,2009.

- Булатов М.А. «Теория бухгалтерского учета: Учебное пособие. – 2-е издание, перераб. и доп. /М. А. Булатов. – М.: Экзамен, 2009.

- Бухгалтерский учёт / под ред. Л.И. Хоружий и Р.Н. Расторгуевой. -М.: КолосС, 2009. - 511 с: ил.

- Бухгалтерский финансовый учёт: Учебник для вузов / Под ред. проф.Ю.А. Бабаева. - М.: Вузовский учебник, 2008. — 525 с.

- Варенова И.Г. Бухгалтерский учет. Учебное пособие. – М.: Приор-издат, 2009. – 208 с.

- Васькин Ф.И., Дятлова А.Ф. Бухгалтерский финансовый учёт. — М.:КолосС, 2007. - 560.: ил.

- Гетьман В.Г. Финансовый учет: Учебник.-М.,2008.

- Климова М.А. Бухгалтерское дело: Учебное пособие. – М.: ИНФРА-М, 2007. – 200 с.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. - М.: Инфра -М, 2007. – 333 с.

- Кутер М.И.. Теория бухгалтерского учета. Учебник. - М.: Финансы и статистика, 2007. – 305 с.

- Печерская Г.А. Основы бухгалтерского учета (конспект лекций). – М.: «Издательство ПРИОР», 2008. – 176 с.

- Русалева Л.А. Теория Бухгалтерского учета: Учебник. – Ростов н/Д: Феникс, 2007. – 448 с.

- Теория бухгалтерского учета / Под ред. Н.П. Любушина. - М.: ЮНИТА-ДАНА, 2007. – 354 с.

- Теория бухгалтерского учета: Учеб. пособие / Под ред. Е.А. Музиковского. - М.: Юрист, 2007. – 356 с.