Файл: Анализ денежных средств предприятия (Понятие и экономическая природа издержек обращения и финансовых результатов).pdf

Добавлен: 14.03.2024

Просмотров: 25

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Понятие и экономическая природа издержек обращения и финансовых результатов

1.2. Показатели, используемые при анализе издержек обращения

1.3. Показатели, используемые при анализе денежных средств предприятия

Глава 2. Анализ финансовых показателей в деятельности ООО «Самарские автомобили»

2.1. Общая характеристика ООО «Самарские автомобили»

2.2. Анализ денежных средств деятельности ООО «Самарские автомобили»

Помимо продажи автомобилей ООО «Самарские автомобили» осуществляет комплекс услуг, которые могут быть полезны клиентам:

- Гарантийное и постгарантийное обслуживание;

- Ремонт;

- Профилактика;

- Установка дополнительного оборудования.

- страхование;

- запчасти и оригинальные комплектующие для иномарок.

- вызов эвакуатора.

- покупка автомобиля по специальным программам.

За прошедшие годы компания заняла ведущие позиции по продаже и обслуживанию автомобилей в Ташкенте. Продажа новых авто в салоне это гарантированный профессионализм, опыт, качество и, конечно же, порядочность.

ООО «Самарские автомобили» является официальным дилером - это гарантирует, что автомобили поступают в автосалон прямо с завода, с «нулевым» пробегом, а цены на них рыночные. ООО «Самарские автомобили» находится на рынке с 2008 г. С тех пор качество обслуживания и продажи автомобилей значительно возросли.

В автосалоне и автосервисе ООО «Самарские автомобили» каждый клиент, решивший купить автомобиль гарантировано получает индивидуальный подход. Персональные менеджеры по продаже автомобилей будут лично контролировать весь процесс подготовки.

2.2. Анализ денежных средств деятельности ООО «Самарские автомобили»

Управленческий анализ является исключительно внутренним. Он использует весь комплекс экономической информации, носит оперативный характер и полностью подчинен воле руководства предприятия. Только такой анализ позволяет реально оценить состояние дел на предприятии, исследовать структуру себестоимости не только всей выпущенной и реализованной продукции, но и отдельных ее видов, состав коммерческих и управленческих расходов, с особой тщательностью изучить характер ответственности должностных лиц за выполнение бизнес-плана.

Данные управленческого анализа играют решающую роль в разработке важнейших вопросов конкурентной политики предприятия: совершенствования технологии и организации производства, создания механизма достижения максимальной прибыли. Вот почему результаты управленческого анализа огласке не подлежат, они используются руководством предприятия для принятия управленческих решений как оперативного, так и перспективного характера.

Финансовая (бухгалтерская) отчетность ООО «Самарские автомобили» является основным источником информации для проведения анализа и оценки финансовой деятельности рассматриваемой организации.

Рассмотрим абсолютные показатели деятельности предприятия ООО «Самарские автомобили» за 2011 -2014 годы (Таблица 2.1, приложение 4)

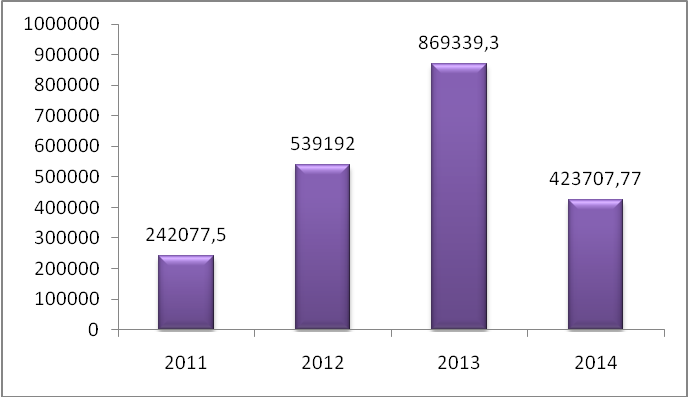

По данным табл. 2.1. видно, что все анализируемые годы были прибыльными. Чистая выручка за 4 года увеличилась на 1280304,26 Сум и на конец 2014 года составила 2456180,26 Сум. Одна чистая прибыль в 2014 году составила 423707,77 сум, что на 445631,53 ниже показателей 2013 года.(рис. 2.2.) В 2014 году так же снизились показатели валовой прибыли. Но всё равно наблюдается положительная динамика.

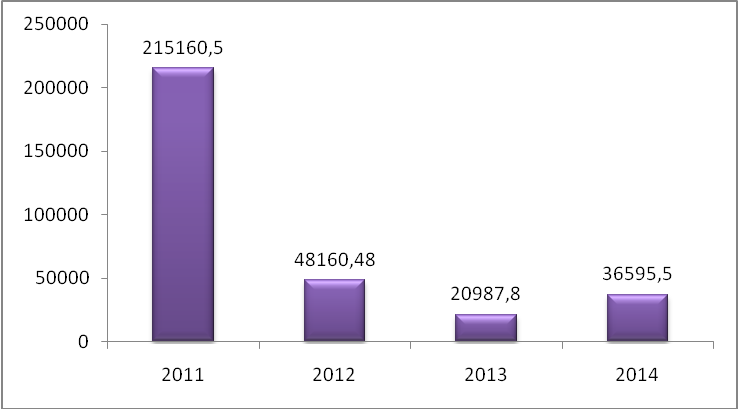

В 2014 году увеличились расходы. В 2014 году прочие операционные расходы увеличились на 15607,7 сум. (рис 2.3. )

Рисунок 3. – Динамика изменения чистой прибыли ООО «Самарские автомобили»

Рисунок 4. – Динамика изменения прочих операционных расходов ООО «Самарские автомобили»

Чтобы проанализировать издержки обращения, посчитаем расходы предприятия в целом(таблица 2.2).

Таблица 1

Состав и изменение статьи расходов периода

|

Показатель |

2011 |

В % к расходам периода |

2012 |

В % к расходам периода |

2013 |

В % к расходам периода |

2014 |

В % к расходам периода |

|

тыс. сум |

% |

тыс. сум |

% |

тыс. сум |

% |

тыс. сум |

% |

|

|

расходы периода всего |

546801 |

100 |

416790 |

100 |

846597 |

100 |

1072020,25 |

100 |

|

административные расходы |

243014,8 |

44,4 |

276972,14 |

66,4 |

709115,3 |

83,7 |

950316,48 |

88,6 |

|

прочие операционные расходы |

215160,5 |

39,3 |

48160,48 |

11,5 |

20987,8 |

2,5 |

36595,5 |

3,4 |

|

Расходы по реализации |

88625,7 |

16,3 |

91657,60 |

22,1 |

116493,9 |

13,8 |

85108,27 |

8 |

Из приведенных вычислений видно: административные расходы (расходы на управленческий штат, секретариат, ведение бухгалтерского учета и другие функции, непосредственно не связанные с производством, маркетингом, исследованиями и разработками) составляют большую половину всех расходов периода, что свидетельствует о том, что меньшая часть средств идет непосредственно на осуществление деятельности организации. Это является отрицательной стороной. Причём с каждым годом административные расходы увеличиваются.

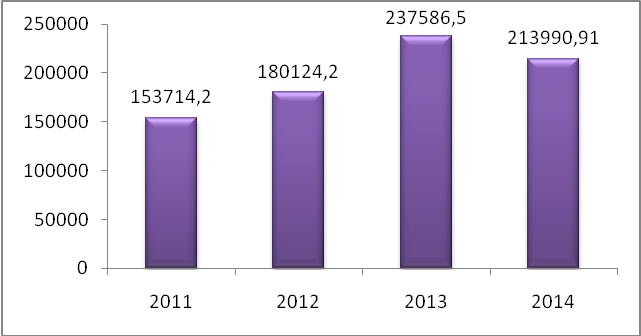

Производственная себестоимость реализованной продукции увеличилась в 2013 году и уменьшилась в 2014 году, составив к концу рассматриваемого периода 213990,91 тыс. сум.(рисунок 2.4.) Причиной увеличения себестоимости в 2013 году явились увеличение амортизации основных фондов за счет приобретения новых основных средств на и переоценки основных средств, а также роста стоимости сырья (подорожание бензина и расходных материалов). Расходы периода(административные и прочие операционные расходы) выросли на 225423,25 тыс. сум.

Рост производственной себестоимости и расходов периодов (операционные расходы) являются негативными факторами, влияющими на рост прибыли от основной деятельности.

Рисунок 5 – Динамика изменения себестоимости ООО «Самарские автомобили»

Меньшая часть, а именно прочие операционные расходы (затраты по сдаче имущества в аренду; от списания прочего имущества фирмы; по оплате услуг банка; признанные штрафы, пени, неустойки за нарушение условий договоров и т.д.) в течение анализируемых 4 лет снизилась 3, 4 % в статье расходов периода. Снижался и показатель расходов по реализации (расходы, связанные с продажей автомобилей - упаковка в целлофан, оформление бумаг и др.)

За весь анализируемый период наблюдается снижение чистой прибыли, в частности дальнейший упор на административные расходы, может повлечь за собой снижение товарооборота и некомпетентность среди покупателей.

2.3. Анализ рентабельности ООО «Самарские автомобили»

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д., являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Рассчитаем некоторые показатели рентабельности для анализируемого предприятия. (таблица 2.6.)

1) Рентабельность основного капитала равна отношению чистой прибыли к средней стоимости долгосрочных активов. Отражает эффективность использования основных средств и прочих внеоборотных активов.

Рентабельность основного капитала = чистая прибыль* 100% / средняя стоимость долгосрочных активов

Р.осн.к. = (270№2 ) * 100% / (130№1)

Рентабельность основного капитала за 2011г = 242077,5 * 100 / 681963,5 = 35,5

Рентабельность основного капитала за 2012г = 539192* 100 / 700875,485 = 76,9

Рентабельность основного капитала за 2013г = 869339,3 * 100 / 720775,185 = 120,6

Рентабельность основного капитала за 2014г = 423707,77 * 100 / 773746,97 = 54,8

Динамику изменения рентабельности основного капитала можно увидеть на рисунке 2.5.

Рисунок 6- Динамика изменения рентабельности основного капитала ООО «Самарские автомобили»

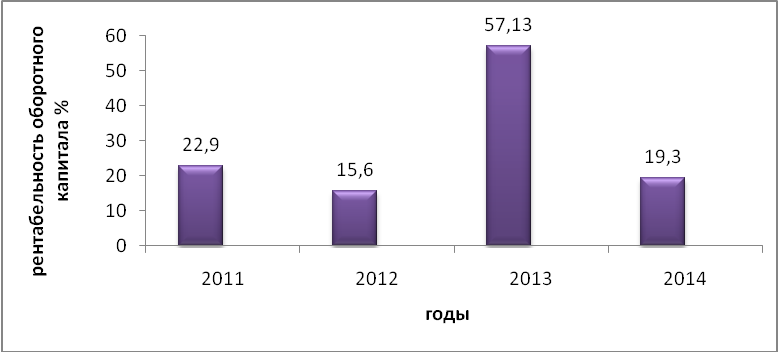

2) Рентабельность оборотного капитала равна отношению чистой прибыли к средней стоимости оборотного капитала. Данный коэффициент показывает отдачу от использования оборотного капитала: сколько сумов прибыли принес каждый Сум оборотного капитала.

Этот показатель используется в динамике вместе с показателями структуры капитала для определения оптимального соотношения между постоянными и переменными затратами.

Рентабельность оборотного капитала = чистая прибыль* 100% /средняя стоимость оборотного капитала

Р.об.к. = (270№2 ) * 100% / (390№1)

Рентабельность оборотного капитала за 2011г= 242077,5 * 100 / 1055277,4 = 22,9

Рентабельность оборотного капитала за 2012г= 539192* 100 / 3445245,77 = 15,6

Рентабельность оборотного капитала за 2013г= 869339,3 * 100 / 1521582,9=57,13

Рентабельность оборотного капитала за 2014г= 423707,77* 100 / 2191518,98 =19,3

Динамику изменения рентабельности оборотного капитала можно увидеть на рисунке 2.6.

Рисунок 7- Динамика изменения рентабельности оборотного капитала ООО «Самарские автомобили»

3) Уровень общей рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие организации, исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

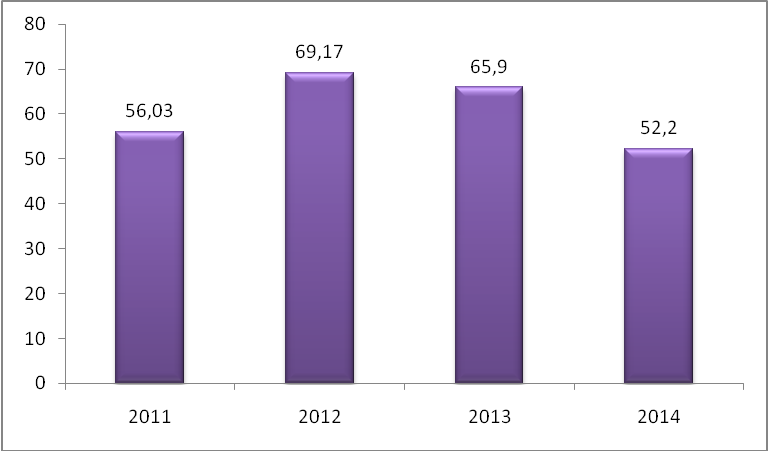

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

Рентабельность оборота = прибыль до начисления процентов*100/ валовая выручка

Р.о. = (240№2) *100/ (030№2)

Рентабельность оборота за 2011г = 572735,3 * 100 / 1022161,8 = 56,03

Рентабельность оборота за 2012г = 990518 * 100 / 1432013 = 69,17

Рентабельность оборота за 2013г = 1637562 * 100 / 2484159 = 65,9

Рентабельность оборота за 2014г = 1172169,1 * 100 / 2244189,35 = 52,2

Динамику изменения рентабельности оборота можно увидеть на рисунке 2.7.

Рисунок 8- Динамика изменения рентабельности оборота ООО «Самарские автомобили»

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

Число оборотов капитала = валовая выручка / активы

Ч об.к. = = (030№2) / (400№1)

Число оборотов капитала за 2011г = 1022161,8 / 1737240,9 = 0,59

Число оборотов капитала за 2012г = 1432013 / 4165033,24 = 0,34

Число оборотов капитала за 2013г = 2484159 / 2243345,8 = 1,1

Число оборотов капитала за 2014г = 2244189,35 / 2955265,95 = 0,76

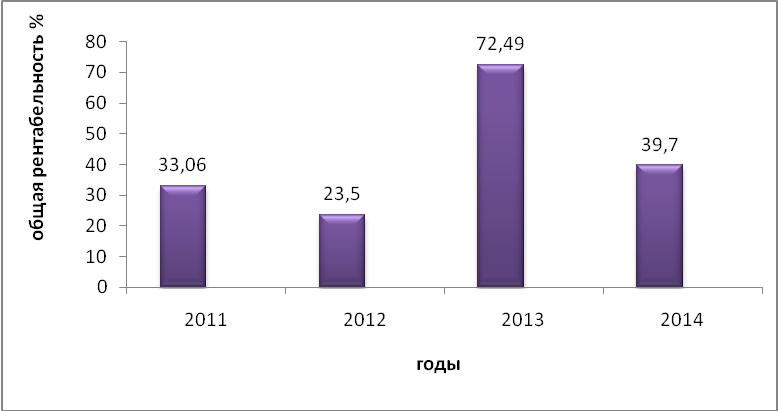

Уровень общей рентабельности = рентабельность оборота * число оборотов капитала

Уровень общей рентабельности за 2011г = 56,03 * 0,59 = 33,06

Уровень общей рентабельности за 2012г = 69,17 * 0,34 = 23,5

Уровень общей рентабельности за 2013г = 65,9 * 1,1 = 72,49

Уровень общей рентабельности за 2014г = 52,2* 0,76 = 39,7

Из динамики общей рентабельности видно, что за период 2011-2013 года показатели повысились в несколько раз. Это говорило о растущем положении предприятия ООО «Самарские автомобили». Однако в 2014 общая рентабельность предприятия снизилась (рисунок 2.8.)

Рисунок 9- Динамика изменения общей рентабельности ООО «Самарские автомобили»

Таблица 2

Оценка рентабельности на предприятии ООО «Самарские автомобили»

|

Показатель |

2011 год |

2012 год |

Абсолютное отклонение (+;-) |

2013 год |

Абсолютное отклонение (+;-) |

2014 год |

Абсолютное отклонение (+;-) |

|

Рентабельность основного капитала % |

35,5 |

76,9 |

41,4 |

120,6 |

43,7 |

54,8 |

-65,8 |

|

Рентабельность оборотного капитала % |

22,9 |

15,6 |

-7,3 |

57,13 |

41,53 |

19,3 |

-37,83 |

|

Уровень общей рентабельности % |

33,06 |

23,5 |

-9,56 |

72,49 |

48,99 |

39,7 |

-32,79 |