Файл: Анализ денежных средств предприятия (Понятие и экономическая природа издержек обращения и финансовых результатов).pdf

Добавлен: 14.03.2024

Просмотров: 21

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Понятие и экономическая природа издержек обращения и финансовых результатов

1.2. Показатели, используемые при анализе издержек обращения

1.3. Показатели, используемые при анализе денежных средств предприятия

Глава 2. Анализ финансовых показателей в деятельности ООО «Самарские автомобили»

2.1. Общая характеристика ООО «Самарские автомобили»

2.2. Анализ денежных средств деятельности ООО «Самарские автомобили»

С точки зрения бухгалтерского учета конечный финансовый результат деятельности предприятия – это разность между доходами и расходами. Этот показатель важнейший в деятельности предприятия и характеризует уровень его успеха или неуспеха.

Для успешного управления корпоративными финансами необходимо проводить анализ финансовых результатов, который начинается с расчёта финансовых показателей. Финансовые показатели позволяют обобщить большое количество финансовых данных, увидеть изменения в финансовом положении, тенденции и структуру таких изменений, осуществить диагностику и вовремя внести коррективы.

На основе анализа изученной литературы можно все финансовые показатели, разделить на частные и интегральные. В свою очередь, частные показатели следует разделить по ряду признаков: количественные и качественные, абсолютные и относительные, плановые и фактические, формализованные и неформализованные, официальные и авторские; интегральные показатели - на обобщающие, на основе построения матриц оценки финансового состояния, на основе моделей потенциального банкротства.

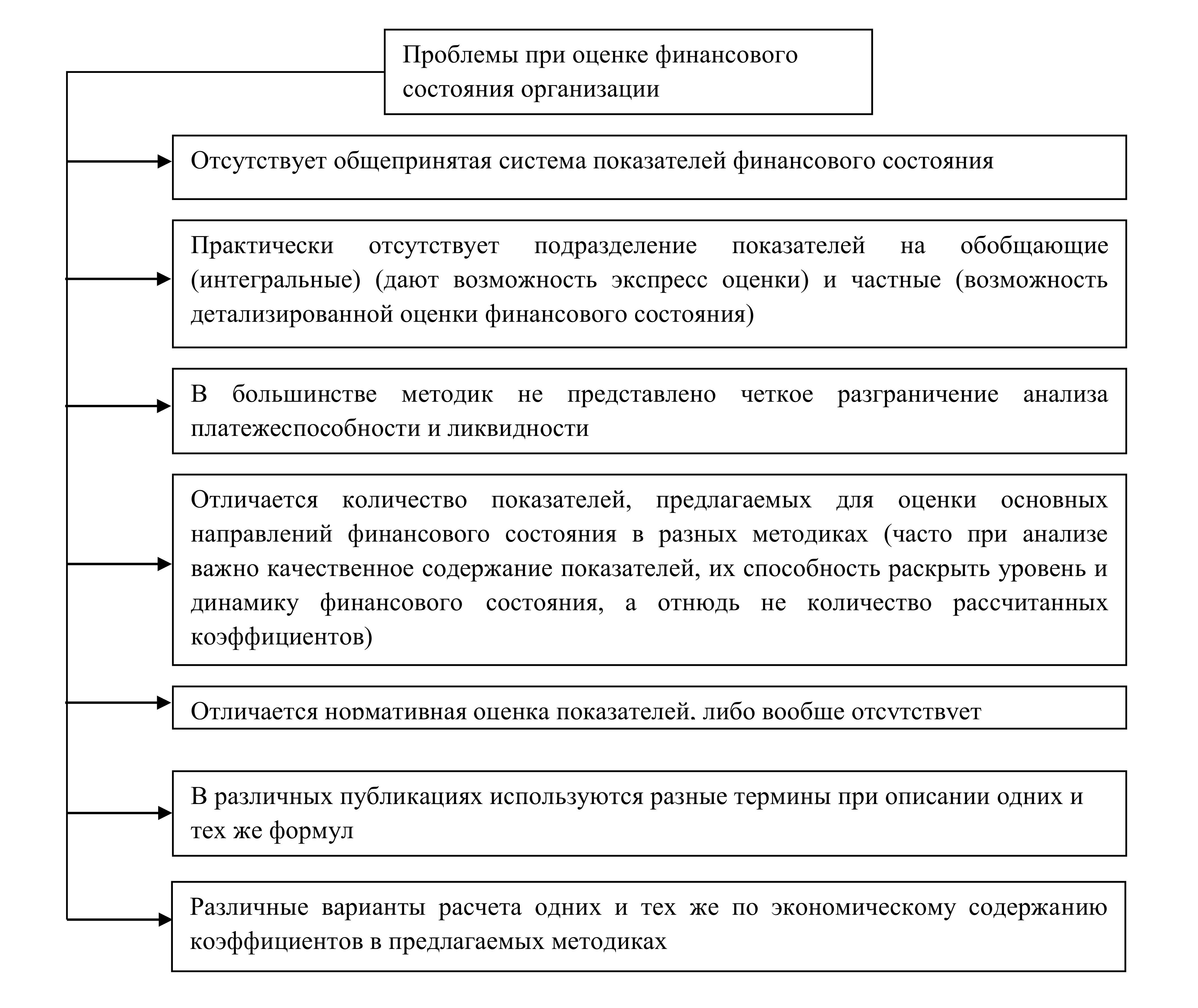

Анализ существующих методик оценки финансового состояния позволил сделать вывод: сегодня нет единого подхода к выбору показателей финансового состояния. Экономисты выделяют не только разные блоки в изучении финансового состояния, но и разные показатели финансовой устойчивости и их нормативные значения. На основе обзора и анализа специальной литературы были систематизированы проблемы, существующие при выборе методики оценки финансового состояния предприятий, которые представлены на рис.1.2.

Таким образом, при выборе методики оценки финансового состояния необходимо индивидуально подбирать финансовые показатели, учитывая отраслевые особенности, состояние финансового планирования, проводимую финансовую политику, профессионализм финансовых менеджеров. Рекомендуемые показатели при комплексной оценке финансового состояния предприятий, объединённые в восемь блоков, представлены в табл. 1.1. (приложение 1)

Последний блок оценки – это факторный анализ, то есть использование влияния частных показателей на обобщающие. Данная методика специалистами не до конца разработана и требует дальнейшего исследования. Этот блок оценки ориентировочно можно представить в табл.1.2 (приложение 2), в которой в каждой группе выделен один показатель, наиболее полно отражающий, всю группу финансовых показателей и объединяющий частные показатели. По первым пяти группам оценку показателей необходимо проводить ориентируясь на нормативные значения, установленные в соответствии со спецификой бизнеса и отраслевыми особенностями предприятий, также необходимо оценивать их изменения в динамике.

Рисунок 2. Различия в подходах специалистов при оценке финансового состояния предприятий

Для оценки потенциального банкротства необходим выбор конкретной модели, учитывая отраслевую специфику предприятия.

Следующий блок оценки – оценка финансового состояния с помощью матриц. Матрицы являются дополнением к показателям, с их помощью можно определить в каком положении находится данное предприятия, принимая во внимание одновременно ликвидность и финансовую устойчивость (по матрице Е. Негашева), а также определить суммарный результат финансово-хозяйственной деятельности (по матрице Е. Стояновой).

С помощью факторного анализа, мы можем увидеть, какой из частных показателей в большей степени повлиял на конечный результат обобщающего показателя.

Таким образом, расчет и правильная оценка финансовых показателей позволяет предприятию во время среагировать на сложившуюся ситуацию, определить причины и предпринять меры по их устранению.

В целом, можно отметить, что финансовые показатели необходимо отбирать для каждого отдельно взятого предприятия, ввиду отраслевой структуры, а также особенностей ведения финансовой политики конкретного предприятия.

Анализ финансовых результатов проводится на основе отчета о финансовых результатов с использованием коэффициентов: рентабельность продаж, рентабельность и активов, рентабельность собственного капитала, рентабельность задействованного капитала. Кроме того в ходе анализа финансовых результатов проводится анализ абсолютных показателей.

Следует обратить внимание, что указанные коэффициенты можно разделить на две группы. В первую входят коэффициенты, где и в числителе и в знаменателе стоят "оборотные" показатели, результаты деятельности за анализируемый период (например, рентабельность продаж). Во вторую – коэффициенты, где монетарный результат деятельности в числителе соотносится в знаменателе с величиной активов или пассивов организации. При этом для более корректного расчета величины активов и пассивов организации берутся не на начало или конец периода, а как среднеарифметическая величина за анализируемый период.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия в комплексе по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной.

Они составляют основу оценки экономического управления предприятием и укрепления его экономических отношений со всеми субъектами хозяйствования в рыночной экономике. Различных пользователей экономической информации интересуют определенные виды и показатели финансовых результатов. Однако, все стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей прибыли. Формирование и расчет показателей финансовых результатов происходит следующим образом:

Бухгалтерская прибыль предприятия (прибыль до налогообложения) рассчитывается как сумма прибыли от продаж, сальдо операционных доходов и расходов, сальдо внереализационных доходов и расходов.

Пдн=Ппр+Соп+Свн

где: Ппр - прибыль (убыток) от продаж;

Coп - сальдо операционных доходов и расходов,

Свн - сальдо внереализационных доходов и расходов;

Главной составляющей финансового результата является прибыль от продаж - показатель, характеризующий эффективность основной деятельности предприятия.

Прибыль (убыток) от продаж определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (без косвенных налогов) и затратами на производство и реализацию продукции:

Ппр = (Впр - НДС - А) — Спр - Ском -Супр ,

где Ппр - прибыль от продаж;

(Впр - НДС - А) - выручка-нетто от продаж;

Спр - себестоимость проданных товаров, работ, услуг;

Ском - коммерческие расходы - затраты по сбыту продукции;

Супр - управленческие расходы.

В «Отчете о прибылях и убытках» рассчитывается и отражается показатель, характеризующий эффективность деятельности основных подразделений предприятия - валовая прибыль:

Пвал = (Впр - НДС - А) - Спр .

Таким образом, прибыль от продаж можно определить как разность между валовой прибылью и коммерческими и управленческими расходами:

Ппрод=Пвал-Ском-Супр

Сальдо операционных доходов и расходов определяется как_разность между общей суммой полученной выручки (Воп) и затрат на ее получение (Зоп):

Соп=Воп-Зоп

В выручку войдут:

- проценты по суммам средств, числящихся на банковских депозитных счетах предприятия, а также по облигациям, акциям, депозитам и т.п.;

- доходы от участия в прибылях других организаций;

- операционные доходы, связанные с продажей или арендой имущества предприятия:

продажи основных средств, сдачи имущества в аренду, государственной компенсации затрат на содержание законсервированных производственных мощностей (мобилизационных фондов).

Прибыль от продажи имущества предприятия рассчитывается как:

Пим =Цим -Нк - Сим • J,

где: Цим - продажная цена имущества, р.;

Сим - балансовая стоимость имущества, р.;

Нк - сумма косвенных налогов в продажной цене, р.;

J - индекс инфляции.

Балансовая стоимость имущества (активов) предприятия при расчете прибыли учитывается следующим образом:

а) для основных фондов - по остаточной стоимости;

б) для остальных активов - по первоначальной стоимости.

Индекс инфляции принимается на уровне, публикуемом органами статистики.

Сальдо внереализационных доходов и расходов определяется как:

Свн=Двн-Рвн;

где Двн - доходы по прочим внереализационным операциям. В состав доходов по прочим внереализационным операциям включаются: суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности; суммы поступившие на погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной; присужденные или признанные должником штрафы, пени, неустойки; суммы страхового возмещения и покрытие из других источников убытков от стихийных бедствий, пожаров, аварий и других чрезвычайных событий и т.п.

Рвн - расходы по прочим внереализационным операциям. К расходам относятся: суммы уценки запасов готовой продукции, убытки от списания безнадежной дебиторский задолженности, присужденные или признанные предприятием штрафы, пени, неустойки и другие виды санкции за нарушение хозяйственных договоров; убытки от стихийных бедствий, пожаров, аварий; убытки от списания недостач материальных ценностей выявленных при инвентаризации, судебные издержки и т.д.

Так, как расчет финансовых результатов базируется на показателях прибыли, выявляемых по данным бухгалтерского учета, возникает ряд проблем, которые должны быть учтены.

Во-первых, определение прибыли зависит от учетной политики предприятия и действующей методологии учета. Переход к учету реализованной продукции по моменту ее отгрузки привел к тому, что расчетная база доходов и расходов изменилась за счет остатков отгруженной и неоплаченной продукции.

Во-вторых, расчет прибыли зависит от порядка формирования себестоимости продукции.

В-третьих, показатели финансовых результатов предприятия зависят от выбранной руководством финансовой политики. В настоящее время предприятия получили возможность маневра, которая позволяет управлять величиной финансовых результатов текущего и будущего периодов (в части распределения затрат между готовой продукцией и незавершенным производством, создания резервов предстоящих расходов и платежей и т.д.)

Кроме абсолютных показателей в ходе финансового анализа проводится исследование относительных показателей. К ним можно отнести показатели рентабельности, ликвидности и платежеспособности.

Чтобы оценить эффективность деятельности организации проводится анализ рентабельности:

Рентабельность продаж (ROS), % - демонстрирует долю чистой прибыли в объеме продаж предприятия

Чистая прибыль / Чистый объем продаж

Рентабельность собственного капитала (ROE), % - показывает, сколько прибыли получает компания от 1руб., вложенного собственниками компании

Чистая прибыль / Совокупный собственный капитал

Рентабельность текущих активов (RCA), % - показывает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании: чем выше значение этого коэффициента, тем более эффективно используются оборотные средства

Чистая прибыль / Оборотные средства

Рентабельность внеоборотных активов (RFA), % - демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании: чем выше значение данного коэффициента, тем более эффективно используются основные средства

Чистая прибыль / Основные средства

Рентабельность инвестиций (ROI), % - показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли; этот показатель является одним из наиболее важных индикаторов конкурентоспособности

Глава 2. Анализ финансовых показателей в деятельности ООО «Самарские автомобили»

2.1. Общая характеристика ООО «Самарские автомобили»

Автосалон ООО «Самарские автомобили» в Ташкенте предлагает вниманию полный модельный ряд такого производителя как Chevrolet. Компанией осуществляется продажа автомобилей в Ташкенте на протяжении многих лет, и каждый день компания стремимся делать свою работу лучше.

Специалисты ООО «Самарские автомобили» всегда готовы провести бесплатную консультацию и подобрать подходящую модель даже для самого взыскательного клиента. Компания предоставит полный список марок и краткие характеристики моделей. ООО «Самарские автомобили» осуществляет продажу только тех моделей, которые отвечают высочайшим требованиям качества, безопасности и комфорта.