Файл: Анализ денежных средств предприятия (Понятие и экономическая природа издержек обращения и финансовых результатов).pdf

Добавлен: 14.03.2024

Просмотров: 23

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Понятие и экономическая природа издержек обращения и финансовых результатов

1.2. Показатели, используемые при анализе издержек обращения

1.3. Показатели, используемые при анализе денежных средств предприятия

Глава 2. Анализ финансовых показателей в деятельности ООО «Самарские автомобили»

2.1. Общая характеристика ООО «Самарские автомобили»

2.2. Анализ денежных средств деятельности ООО «Самарские автомобили»

Содержание:

Введение

В настоящее время процесс рыночной трансформации экономики на предприятии характеризуется как переход от предприятия, представляющего собой производственно-технический комплекс, в основу которого были положены основные и оборотные средства, к предприятию, базирующемуся на капитале, в основе которого лежит самовозрастающая стоимость, самофинансирование. При этом огромное значение в формировании конечных результатов деятельности предприятия имеют текущие затраты.

В новых экономических условиях важнейшим направлением научного поиска является поиск путей преодоления убытков и увеличения прибыли. Переход к новым условиям хозяйствования вызвал проблемы, к решению которых многие руководители оказались не готовы. Кризис охватил все отрасли экономики и наиболее остро проявился в производственной сфере. Важнейшим условием выхода из кризиса становится эффективность использования ресурсов предприятия, экономическое обоснование всех видов затрат, постановка управленческих задач, ориентированных на минимизацию затрат.

Рыночная экономика предполагает, что затраты и результаты деятельности предприятия в целом определяются степенью эффективности управления, объемом и качеством работы каждого подразделения и члена трудового коллектива. Для объективной оценки этих параметров необходимо объективно изучить и проанализировать структуру и динамику текущих затрат предприятия.

Целью работы является на основе рассмотренной финансовой деятельности ООО «Самарские автомобили» разработать комплекс мероприятий снижению издержек обращения и по управлению финансами на предприятии .

Для достижения поставленной цели в ходе работы были поставлены следующие задачи:

-рассмотреть основные показатели, используемые при анализе издержек обращения и финансовых результатов

-дать общую характеристику деятельности ООО «Самарские автомобили»

- провести анализ финансовых показателей деятельности ООО «Самарские автомобили»

-рассмотреть рентабельность и финансовую устойчивость ООО «Самарские автомобили»

- выявить возможности повышения эффективности работы ООО «Самарские автомобили»

-предложить пути оптимизации издержек обращения и улучшения финансовых результатов ООО «Самарские автомобили»

Объектом исследования является Организация с Ограниченной Ответственностью «Самарские автомобили», которой осуществляется продажа автомобилей в Ташкенте на протяжении многих лет.

Предметом исследования выступает оптимизация издержек обращения на примере ООО «Самарские автомобили».

Научная новизна данного исследования заключается в проведенном комплексном исследовании и изучении трудов отечественных, зарубежных ученых в сфере управления, не отрываясь от рабочего процесса.

Практическая значимость работы заключается в том, что полученные результаты можно предоставить ООО «Самарские автомобили» для учета и дальнейшего использования и оптимизации процесса издержек обращения. Также полученные результаты можно использовать как дополнительную литературу для изучения проблем связанных со снижением издержек компании.

Нужно отметить, что хотя проведенное исследование было довольно таки коротким, оно выявило немало положительных результатов, но не все аспекты проблемы были изучены. Проблема издержек обращения достаточно актуальная для многих компаний и поэтому можно достичь более плодотворных результатов, если провести аналогичное исследование на примере других автосалонов, что даст возможность сравнения и сопоставления полученных результатов, и поможет выявлению определенных закономерностей и аналогий в данной сфере.

Глава 1. Экономическая природа и система показателей, используемых при анализе издержек обращения и финансовых результатов

1.1. Понятие и экономическая природа издержек обращения и финансовых результатов

Получение высоких финансовых результатов является основной целью деятельности каждого субъекта хозяйствования. В финансовых результатах находят прямое отражение все стороны деятельности предприятия: уровень его технологии и организации производства, эффективность системы управления, контроль уровня затрат и уровня реализационных цен, особенности хозяйственного механизма и государственное регулирование развития определенной отрасли, учитывая ее значение для развития экономики страны. Исследование проблемы финансовых результатов в период экономического кризиса становится еще более актуальным, поскольку от полученной предприятием прибыли зависит уровень оплаты труда работников, динамика поступления средств в бюджеты разных уровней, насыщенность рынка соответствующей продукцией по мере ее потребности и т.д.. Формированию понятия финансовых результатов предприятия посвящены работы ученых Билыка В.Г., Бутынца Ф.Ф., Мочерного С.В., Олейника А.В. и других. Однако понятие "финансовый результат " ученые трактуют по - разному, поэтому следует более подробно рассмотреть сущность финансового результата. Актуальной задачей является обеспечение правильного понимания сущности категории финансового результата. Исследовать роль и значение финансового результата в системе развития хозяйственной деятельности предприятия. При разработке научной литературы и в практической деятельности бухгалтеров и экономистов можно наблюдать отождествление понятий финансового результата и прибыли предприятия. Ряд экономистов выделяют следующие функции финансовых результатов: стимулирование риска и исправления ошибок. Величина финансового результата является базисом, который обеспечивает не только жизнеспособность предприятия, но и отражает уровень результативности, прибыльности хозяйственной деятельности, возможности количественного роста основных экономических показателей и характеризует потенциал устойчивого развития предприятия. Показатель финансового результата лучше отражает выгодные виды деятельности предприятия и служит толчком к инвестированию в такие виды деятельности.

В издержки обращения не включается стоимость приобретенного для реализации товара.

Расходы торговых организаций получили свое отдельное название «издержки обращения» в связи с тем, что состав расходов торговых организаций существенно отличается от расходов производственных организаций. Так, торговые организации не имеют расходов, связанных с производством. Свое название «издержки обращения» получили еще во времена СССР.

Термин «издержки обращения» применяется в НК РФ (ст. 320 НК РФ), а также в Плане счетов бухгалтерского учета.

В бухгалтерском учете издержки обращения учитываются на счете 44 "Расходы на продажу". Так, в пояснениях к этому счету отмечается – «В организациях, осуществляющих торговую деятельность, на счете 44 "Расходы на продажу" могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы».

Для налога на прибыль организаций издержки обращения учитываются в особом порядке, предусмотренном ст. 320 НК РФ. Основная особенность заключается в учете транспортных расходов на доставку товаров до склада налогоплательщика - покупателя товаров. Эти транспортные расходы не могут списываться сразу в уменьшение налогооблагаемой прибыли, а списываются в зависимости от выбранного налогоплательщиком способа учета.

Способ 1 – налогоплательщик может включать стоимость транспортных расходов на доставку товаров до склада в стоимость приобретенного товара. В этом случае, эти расходы будут списываться в уменьшение налогооблагаемой прибыли по мере реализации товара.

Способ 2 - сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1) определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

2) определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

3) рассчитывается средний процент как отношение суммы прямых расходов (п. 1) к стоимости товаров (п. 2);

4) определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

Все остальные расходы (в том числе и транспортные, связанные не с покупкой, а с реализацией товара) списываются в уменьшение налогооблагаемой прибыли в текущем месяце.

Издержки могут быть классифицированы по различным признакам. (рисунок 1.1.)

Рисунок 1..Классификация и виды издержек

1.2. Показатели, используемые при анализе издержек обращения

Показатели издержек обращения (затрат) подразделяются на абсолютные и относительные, индексные, количественные и качественные, единичные и комплексные (групповые.)

В зависимости от цели применения все показатели издержек обращения могут быть аналитическими, плановыми и отчетными.

Исходной величиной для оценки результатов по расходам предприятия является их абсолютная величина в денежном выражении (Ио).

Абсолютный показатель:

, (1)

, (1)

где Ио – издержки обращения за определенный период;

- сумма расходов, которые могут быть включены в издержки обращения, тыс. руб.;

- сумма расходов, которые могут быть включены в издержки обращения, тыс. руб.;

n – число направлений расходов (по видам).

Абсолютная величина издержек обращения не в полной мере характеризует результативность деятельности и не может быть использована в процессе управления ими.

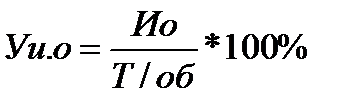

Для целей оценки результативности и принятия решений для управления издержками используются относительные показатели - издержкоемкость или уровень издержек обращения (Уи.о).

, (2)

, (2)

где Т/об – объем товарооборота за соответствующий период.

Для управления издержками обращения в состав, которых включается много затрат, как зависящих, так и не зависящих от деятельности предприятия этих двух показателей недостаточно.

Управление текущими затратами и издержками предприятия торговли требует очень большого количества информации, определенным образом обобщенной. То есть для оценки текущих затрат и издержек обращения требуется система показателей, которая позволяла бы выявлять причины и тенденции их изменения.

Система показателей издержек обращения – это упорядоченное множество взаимосвязанных показателей, которые в полной мере отражают их состояние и позволяют управлять ими в перспективе.

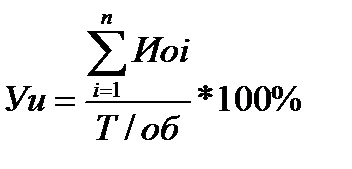

Относительные показатели:

1. Уровень издержек обращения (издержкоемкость):

, (3)

, (3)

где Уи – уровень издержек обращения в % за определенный период;

Т/об - товарооборот за тот же период, в тыс. руб.

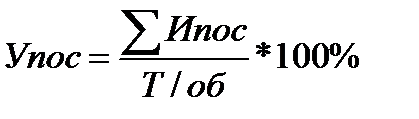

2. Уровень постоянных издержек обращения (Упос в %):

, (4)

, (4)

где  – сумма постоянных издержек обращения, в тыс. руб.

– сумма постоянных издержек обращения, в тыс. руб.

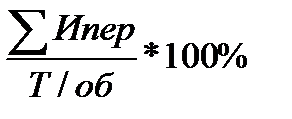

3. Уровень переменных издержек обращения (Упер в %):

=

=  , (5)

, (5)

где  - сумма переменных издержек обращения, тыс. руб.

- сумма переменных издержек обращения, тыс. руб.

Для анализа динамики издержек обращения используются индексные показатели, характеризующие темпы изменения издержек обращения.

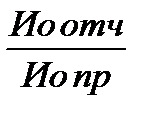

Индекс прироста или снижения издержек обращения ( J )

J =  , (6)

, (6)

где Ио отч – издержки обращения за отчетный период;

Ио пр – издержки обращения за предыдущий период.

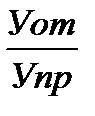

Индекс уровня издержек обращения (Jу), который может рассчитываться как по общей сумме издержек обращения (У), так и по сумме отдельных статей расходов (Уi)

Jу =  ; (7)

; (7)

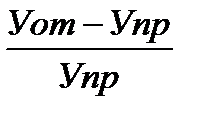

Темп изменения уровня издержек обращения (∆%Уио):

∆%Уио =  *100, (8)

*100, (8)

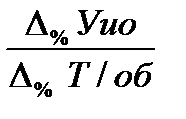

Коэффициент эластичности издержек обращения (Кэ), который характеризует степень зависимости издержек обращения от объема товарооборота

Кэ=  , (9)

, (9)

где  - темп прироста или снижения суммы издержек обращения, в %;

- темп прироста или снижения суммы издержек обращения, в %;

- темп прироста или снижения объема товарооборота, в %.

- темп прироста или снижения объема товарооборота, в %.

1.3. Показатели, используемые при анализе денежных средств предприятия

В условиях перехода к рыночным отношениям качественное изменение претерпевают экономические рычаги управления, в том числе учет, контроль, анализ и аудит.

Важную роль в решении возникающих проблем призвано сыграть анализ финансовых результатов.

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее предпринимательской деятельности за отчетный период.