Добавлен: 14.03.2024

Просмотров: 20

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы личного страхования в России

1.1. Сущность страхования и его виды

1.2.Нормативно-правовая база личного страхования

1.3 История личного страхования в России

Глава 2. Организация личного страхования на примере СПАО «Ингосстрах»

2.1. Краткая характеристика деятельности СПАО «Ингосстрах»

2.2 Анализ страховых продуктов для физических лиц

2.3. Организация личного страхования в СПАО «Ингосстрах»

2.4. Перспективы развития личного страхования

Первый зафиксированный факт возникновения истории страхования имущества проявился в создании нескольких разных объединений, создаваемых купцами.

Они предусматривали такую систему: для вступления в объединение нужно было уплатить единоразовый взнос, но в отличие от страхования жизни родственников, это направление имело фонд, который был предназначен не для выплат на погребение, а для возмещения убытков от краж имущества или после разбойных нападений.

Однако тут правила страхования предусматривали некоторые ограничения.

В 18 веке страхование появилось, как реальное направление предоставления услуг.

Теперь оно имело не одну-две формы, а было сформировано, как услуга, которая нужна гражданам для обеспечения их более комфортного, безопасного и надежного жития. Причем услуга эта была разноплановой.

Так, страхование приобрело три разных направления:

- застраховывался скот;

- можно было застраховаться «от огня», то есть от пожаров;

- морское направления страховки. Этот вид страхования в той или иной примитивной форме, но существовал уже в 13 веке. В те времена во Франции, Англии и Голландии практиковали дальние плавания, поэтому застраховать себя от непредвиденной ситуации, а также кого-то из близких, можно было всем.

Развитие страхования тоже несло ряд противоречий. Даже если сравнивать страховые услуги, их особенности и всевозможные «подводные камни», в России сейчас их больше, чем в зарубежных странах. Причем это отчетливо видно, когда обсуждается страхование автомобиля.

Все эти пробелы постепенно устраняются и вполне вероятно, что в ближайшее время отечественная система станет приближенной к тем, которые действуют в более успешных в этом смысле странах.

Говоря о той системе, которую мы наблюдает сейчас, можно сказать, что полноценно она начала работать только в 90-е годы прошлого века. Ранее страхование было более примитивным и невостребованным, а некоторые его направления могли себе позволить только зажиточные граждане, которым страховка, по сути, и не слишком была нужна.

В 1993 году была создана организация Росстрахнадзор, которая была предназначена для урегулирования отношений страховой компании с гражданами, в том числе физическими лицами. Сегодня эта инстанция именуется, как Департамент страхового надзора Министерства финансов РФ.

Было принято ряд активных мер в 1996 году на преобразование и активное развитие страхования. И уже через год была создана основная программа, которая позволила заинтересовать, а также обязать обратить внимание на страхование.

Таким образом, система страхования возникла по причине страха за собственную сохранность, потерю здоровья или материальных благ, в связи с чем появилась мысль о возникновении системы, которая могло бы частично гарантировать сохранение собственных ценностей или здоровья, точнее, права на его восстановление даже в случае отсутствия финансовых благ, необходимых на это.

Глава 2. Организация личного страхования на примере СПАО «Ингосстрах»

2.1. Краткая характеристика деятельности СПАО «Ингосстрах»

СПАО «Ингосстрах» - одна из крупнейших российских страховых компаний, стабильно входит в Топ 10 страховщиков РФ. Относится к категории системообразующих российских страховых компаний.

Компания является наиболее медиа-активным страховщиком, пять лет подряд занимает первое место в рейтинге наиболее упоминаемых в прессе страховых компаний.

Полное наименование - Страховое публичное акционерное общество «Ингосстрах», номер в реестре страховых компаний - 928, лицензии - С 0928 77 от 20 июля 2010 года и П 0928 77 от 20 июля 2010 года, уставный капитал - 17,5 млрд.руб.

Днем рождения «Ингосстраха» считается 16 ноября 1947 г.

В этот день в Совете министров СССР подписано постановление № 3819-1281с «Об образовании Управления иностранного страхования СССР («Ингосстрах») на базе Управления иностранных операций (УИНО) Госстраха СССР».

Надежность организации подтверждается рейтингами СПАО «Ингосстрах»:

Рейтинг по международной шкале – ВВ+, прогноз – «Стабильный»

Рейтинг по национальной шкале - A++

16 января 2017 компанией «Ингосстрах» было получено Свидетельство о присвоении рейтинга Надежности на уровне А++ «Исключительно высокий (наивысший) уровень надежности» (русская версия) (Приложение 1).

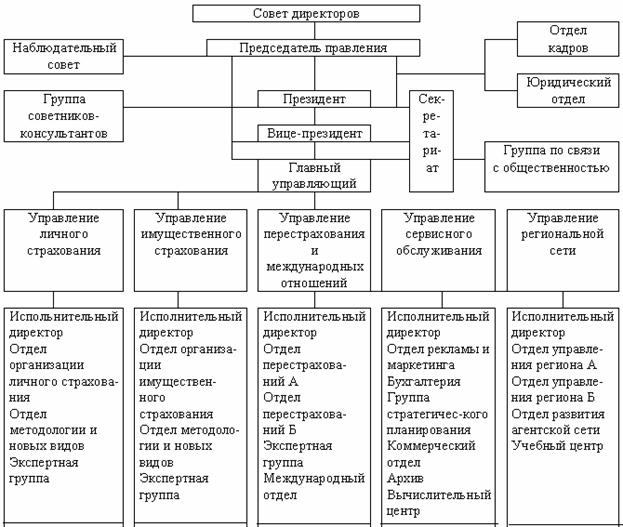

Система управления СПАО «Ингосстрах» организована по территориально-матричному принципу.

Это означает, что у каждого работника есть две линии подчинения: административная (в рамках того территориально-определенного структурного подразделения, в штате которого числится работник) и функциональная (в рамках тех функциональных обязанностей, которые несет работник).

Рисунок 2.1 – Организационная структура управления организацией СПАО «Ингосстрах»

Организационная структура управления СПАО «Ингосстрах» отражает направления деятельности страховой компании.

Организация СПАО «Ингосстрах» осуществляет следующие виды страхования:

1.Страхование от несчастных случаев и болезней;

2. Медицинское страхование;

3. Страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

4. Страхование средств железнодорожного транспорта;

5. Страхование средств воздушного транспорта;

6. Страхование средств водного транспорта;

7. Страхование грузов;

8. Сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных);

9. Страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

10. Страхование имущества граждан, за исключением транспортных средств;

11. Страхование гражданской ответственности владельцев автотранспортных средств;

12. Страхование гражданской ответственности владельцев средств воздушного транспорта;

13. Страхование гражданской ответственности владельцев средств водного транспорта;

14. Страхование гражданской ответственности владельцев средств железнодорожного транспорта;

15. Страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

16. Страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

17. Страхование гражданской ответственности за причинение вреда третьим лицам;

18. Страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору;

19. Страхование предпринимательских рисков;

20. Страхование финансовых рисков;

21. Иные виды страхования, предусмотренные федеральными законами о конкретных видах обязательного страхования (пп 24).

Страховая деятельность СПАО «Ингосстрах» регламентируется рядом нормативно-правовых актов, как федерального уровня, так и локального внутреннего уровня:

- Закон Российской Федерации от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации;

- Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств";

- Федеральный закон от 28.03.1998 N 52-ФЗ "Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы".

- Федеральный закон от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации".

- Федеральный закон от 26 июля 2006 года N 135-ФЗ «О защите конкуренции».

- Федеральный закон от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)".

- Федеральный закон от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)".

- Федеральный закон от 21.07.1997 N 116-ФЗ "О промышленной безопасности опасных производственных объектов".

- Федеральный закон от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

- Федеральный закон от 27.07.2010 N 225-ФЗ "Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте".

И иными нормативными актами.

Таким образом, исследуемая страховая компания СПАО «Ингосстрах» - одна из крупнейших российских страховых компаний, стабильно входит в Топ 10 страховщиков РФ. Относится к категории системообразующих российских страховых компаний. СПАО «Ингосстрах» предлагает широкий спектр страховых продуктов, как физическим, так и юридическим лицам.

2.2 Анализ страховых продуктов для физических лиц

Страхование физических лиц является традиционным и востребованным видом страхования, отчасти этому способствует реформирование системы здравоохранения, образования, пенсионная реформа.

Проанализируем продукты СПАО «Ингосстрах» по личному страхованию физических лиц. Для физических лиц (или частных клиентов, как это звучит в названии страховых продуктов СПАО «Ингосстрах»), в компании предлагаются следующие виды страхования[7]:

1. Автострахование (ОСАГО, КАСКО, зеленая карта);

2. Страхование путешествий (страховка от невыезда, медицинское страхование в путешествиях по России и за границей);

3. Страхование имущества (квартира, загородная недвижимость, ипотека);

4. Страхование инвестиций и пенсионное страхование;

5. Страхование здоровья и жизни, которое включает:

- добровольное медицинское страхование;

- обязательное медицинское страхование;

- международные программы;

- страхование мигрантов;

- жизнь и несчастный случай;

- на случай критических заболеваний;

- ДМС при ДТП («АвтоМед»);

- страхование от укуса клеща.

Стоимость страхования зависит от факторов, как общее состояние объекта страхования, сроков, возможных рисков и др.

Рассмотрим результаты страховой деятельности СПАО «Ингосстрах» за 2016 год.

Таблица 2.1 - Действующие договоры страхования за 2016 г., ед

|

Виды страхования |

Действовало на начало года |

Действовало на конец года |

||

|

Количество, ед |

Страховая сумма, |

Количество,ед |

Страховая сумма, |

|

|

Все виды страхования |

5 565 |

28 072 |

26 930 114 |

2 689 604 669 |

|

Добровольное |

937 |

26 336 |

12 314 679 |

16 188 702 |

|

Страхование жизни |

- |

- |

- |

- |

|

Личное страхование (кроме жизни) |

302 |

35 |

6 548 334 |

6 457 122 |

|

Имущественное |

613 |

25 743 |

4 389 135 |

8 040 641 |

|

Страхование |

22 |

558 |

1 377 210 |

1 690 939 |

|

Обязательное страхование |

4 628 |

1 736 |

14 615 435 |

2 673 415 967 |

|

ОСАГО |

4 628 |

1 736 |

14 615 435 |

6 771 103 19 |

Рассмотрим факторы внешней среды, оказывающие влияние на деятельность СПАО «Ингосстрах».

В 2014 - 2016 годах страховой рынок находился под серьезным давлением экономического кризиса. В итоге, несмотря на рост собранной премии на 3,6% в номинальном исчислении в реальных цифрах с учетом инфляции сборы на страховом рынке сократились на 2,9%.

В последний раз такое явление отмечалось на страховом рынке в 2010 году, на фоне предыдущей волны экономического кризиса. По уровню сборов в реальном исчислении страховой рынок вернулся сегодня на уровень 2007 года.