Файл: Финансовое обеспечение коммерческой деятельности предприятий на рынке товаров и услуг (СУЩНОСТЬ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ).pdf

Добавлен: 14.03.2024

Просмотров: 46

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. СУЩНОСТЬ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1 Понятие финансового обеспечения коммерческой деятельности предприятия

2.2 Принципы финансового обеспечения коммерческой деятельности предприятия

Принцип материальной заинтересованности

Принцип обеспечения финансовыми резервами

Принцип сочетания финансового планирования и коммерческого расчета

Принцип материальной ответственности

Принцип экономической эффективности

ГЛАВА 3. КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

3.1 Собственные источники финансирования

3.2 Заемные источники финансирования

ГЛАВА 4. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ФИНАНСИРОВАНИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ ГУП «КБП»

4.1. Краткая характеристика ГУП «КБП»

4.2. Разработка бизнес-плана инвестиционного проекта

Прогнозная цена на 1 ед. продукции (руб.)

Анализ факторов конкурентного преимущества предприятия, его финансового положения, стабильности среды, привлекательности отрасли позволяет дать стратегическую оценку положения и действий филиала «ЦКИБ СОО», как позиция конкурентная. Эта позиция характерна для привлекательных отраслей в сравнительно нестабильном окружении.

Выпуск продукции будет производиться на части существующих производственных площадях, требующих частичной реконструкции. По договору с исполнителем планируется осуществить строительство склада для сырья и готовой продукции. Для серийного объема выпуска продукции, снижения ее себестоимости, обеспечения необходимого уровня рентабельности качества и точности изготовления требуется обработку и изготовление продукции выполнять на современном высокопроизводительном специальном оборудовании. В свою очередь технологическое оборудование обеспечит сокращение ручного труда при пригонке ряда деталей, т.е. сократит трудоемкость сборочных работ в целом.

Ниже представлена общая потребность филиала «ЦКИБ СОО» в высокопроизводительном технологическом оборудовании для реализации проекта.

Мощный высокопроизводительный обрабатывающий центр серии GAMMA. Стоимость оборудования с учетом НДС, таможенных пошлин, доставкой оборудования 277,12 тысяч долларов США.

Определена схема размещения нового оборудования. Ремонтно-строительные работы включают в себя:

-

- Косметический ремонт помещений.

- Ремонт столярных изделий (оконные и дверные блоки).

- Ремонт полов с частичной заменой линолеума.

- Ремонт сантехники.

Благодаря длительной специализации филиала «ЦКИБ СОО» в области производства вопросы поставки сырья и материалов специальной проработки не требуют, и при наличии достаточных оборотных средств сложностей не вызовут. Планируется сырье закупать в виде досок, что является рациональнее для реализации проекта, чем закупки в виде круглого леса. Бизнес-план рассчитан при условии ежемесячных закупок сырья с предоплатой 1 мес., страховым запасом на 1 мес.

Тульский региональный рынок квалифицированной рабочей силы обладает в настоящее время достаточными кадровыми ресурсами. В свою очередь филиал «ЦКИБ СОО» располагает достаточно опытными профессиональными кадрами, способными передать свой опыт и знания. Эти два фактора в совокупности обеспечат возможность провести дополнительный набор и обучение при минимуме затрат. Затраты на подготовку персонала включены в калькуляцию общих затрат по организации производства.

В ходе реализации проекта выпуска продукции будет осуществлен дополнительный набор рабочих основных специальностей.

Наиболее значительны затраты в накладных расходах составляют следующие статьи затрат:

-

- на покупку, содержание и эксплуатацию инструмента и оснастки (для поддержания конкурентоспособности необходимо постоянно увеличивать ассортимент продукции, для этого необходима своевременная закупка новых дорогостоящих режущих (в т.ч. фасонных), мерительных (в т.ч. лекал и шаблонов) инструментов и техоснастки),

- общие затраты на грузовой транспорт (для доставки сырья, а также для своевременного вывоза стружки и отходов). Затраты определены исходя из общего объема выпускаемых изделий в месяц около 50 м3, с учетом коэффициента заполнения кузова машины и расстояния до склада закупки сырья и места утилизации отходов,

- амортизация покупаемого оборудования. Амортизационные отчисления рассчитаны линейным способом, исходя из периода до ликвидации 10 лет.

Через 3 месяца после начала проекта предприятие сможет выпустить установочную партию, а затем постепенно в течение еще 2 месяцев достичь запланированной программы.

Вывод: целесообразно проводить стратегию выборочного проникновения на рынок посредством рациональных и последовательных шагов по расширению круга покупателей и партнеров.

Установка цены на продукцию осуществляется с учетом себестоимости изготовления, затрат на реконструкцию мощностей, закупки современного оборудования, затрат на технологическую подготовку производства, а также на основе цен конкурентов (табл. 3)

Таблица 3

Прогнозная цена на 1 ед. продукции (руб.)

|

Продукция |

Комплект (приклад и цевье) (вариант для МЦ-255) |

Модель литейная |

Дверь |

Окно |

Комплект мебели |

|

Цена |

3 500 |

25 000 |

10 000 |

8 000 |

100 000 |

Продажу продукции «ЦКИБ СОО» планирует проводить следующим образом:

-

- литейные модели - поиск конкретного заказчика,

- мебель, окна, двери - посредством заключения договоров с оптовыми покупателями (магазины и т.д.), поиск конкретного заказчика, в том числе для ГУП «КБП» (на начальной стадии проекта).

Проект рассчитан на условии запаса времени на сбыт 20 дней.

Для организации эффективного продвижения предлагаемой продукции на рынок будет использоваться рекламная компания:

-

- печатные издания (местные, других регионов);

- участие в выставках, ярмарках с демонстрацией образцов, проспектов;

- разработка рекламных проспектов, буклетов для выставочной продажи;

- публикация представительских статей в специальных изданиях;

- публикация информации об изделиях в бизнес - каталогах, справочниках и т. д.

Анализ рынка, на который выставляется продукция, ее конкурентоспособность подтверждает необходимость и целесообразность проведения реконструкции производства и технического перевооружения предприятия, приобретения нового технологичного и высокопроизводительное оборудование.

Для проведения работ на соответствующем техническом уровне предприятие располагает научно-исследовательскими, конструкторскими и технологическими подразделениями, вычислительным центром, испытательной станцией, опытным производством и вспомогательными службами, в целом насчитывающими в своем составе около 1350 человек, из них:

руководители 14 %;

специалисты 25 %;

служащие 1 %;

основные производственные рабочие 28 %;

вспомогательные рабочие 32 %;

В ходе реализации проекта планируется реконструкция площадей столярного цеха предприятия.

Мощность основного производства составляет около 460 000 нормо-часов, в том числе:

мощность станочных работ около 200 000 нормо-часов;

мощность слесарно-сборочных работ около 260 000 нормо-часов.

В производстве находится более 400 единиц оборудования, из них более 20 единиц специального оборудования и более 20 станков с ЧПУ. Средний класс точности работ по 11 квалитету.

Предполагается в проекте задействовать следующие категории персонала:

-

- руководители (4 чел. - начальник цеха, мастера);

- специалисты (6 чел. - экономист-плановик, дизайнер, технолог и др.);

- основные рабочие (70-80 чел. - станочники, сборщики, модельщики-краснодеревщики);

- вспомогательные рабочие (24 чел.).

Работа по проекту будет осуществляться в двух сменном режиме (в случае необходимости возможен перевод на трех сменный).

Для проведения обучения, повышения квалификации на предприятии есть необходимые условия, не требующие значительных затрат.

Привлечение сторонних организаций для оказания профессиональной поддержки проекту не предусматривается.

4.3. Коммерческая оценка инвестиционного проекта

Решение о целесообразности инвестирования капитала формируется на основе анализа экономической эффективности инвестиционного проекта, а также анализа эффективности намечаемых вложений. Экономический анализ и ожидаемые финансовые результаты настоящего проекта приведены в плане финансовой деятельности.

Исходные данные для расчета финансового плана сформированы на основе раздела «Производственный план», «План маркетинга».

Выручка от продажи продукции определена на основе прогнозных объемов выпуска по годам и прогнозных цен на единицу продукции.

Прогнозы объемов производства и продаж построены на результатах маркетинговых исследований и реальных перспективах развития предприятия.

На основе данных указанных разделов составлена смета расходов и калькуляция себестоимости продукции, спрогнозированы финансовые результаты производственной и сбытовой деятельности.

Расчет бизнес-плана учитывает следующие виды налогов (табл. 4):

Таблица 4

Ставки налогов

|

Вид налога |

Ставка |

|

НДС |

18 % |

|

Налог на имущество |

2 % |

|

Налог на прибыль |

20 % |

|

Страховые взносы |

30,5 % |

Рассчитанные интегральные показатели представлены в таблице 5

Таблица 5

Интегральные показатели

|

Показатель |

Значение |

|

Чистый приведенный доход (NPV) , руб. |

5 036 000 |

|

Индекс прибыльности (PI) |

1,22 |

|

Внутренняя норма рентабельности (IRR), % |

50,66 |

|

Модифицированная внутренняя норма рентабельности (MIRR), % |

18,77 |

Период расчета интегральных показателей - 24 мес.

Размер финансовой поддержки определен исходя потребностей по каждому этапу проекта, а также при условии переноса переплаченного НДС в будущие периоды от покупаемого оборудования.

Условия кредита указаны в таблице 6

Таблица 6

Схема поступлений кредита

|

Название |

Дата получения |

Сумма, руб. |

Ставка |

Срок, мес. |

Отсрочка выплат процентов |

Начало возврата кредита |

|

Займ 1 |

1 мес. |

10 000 000 |

19 % |

18 |

0 мес. (Без отсрочки, ежемесячно) |

с 13 мес. (ежеквартально) |

|

Займ 2 |

4 мес. |

12 500 000 |

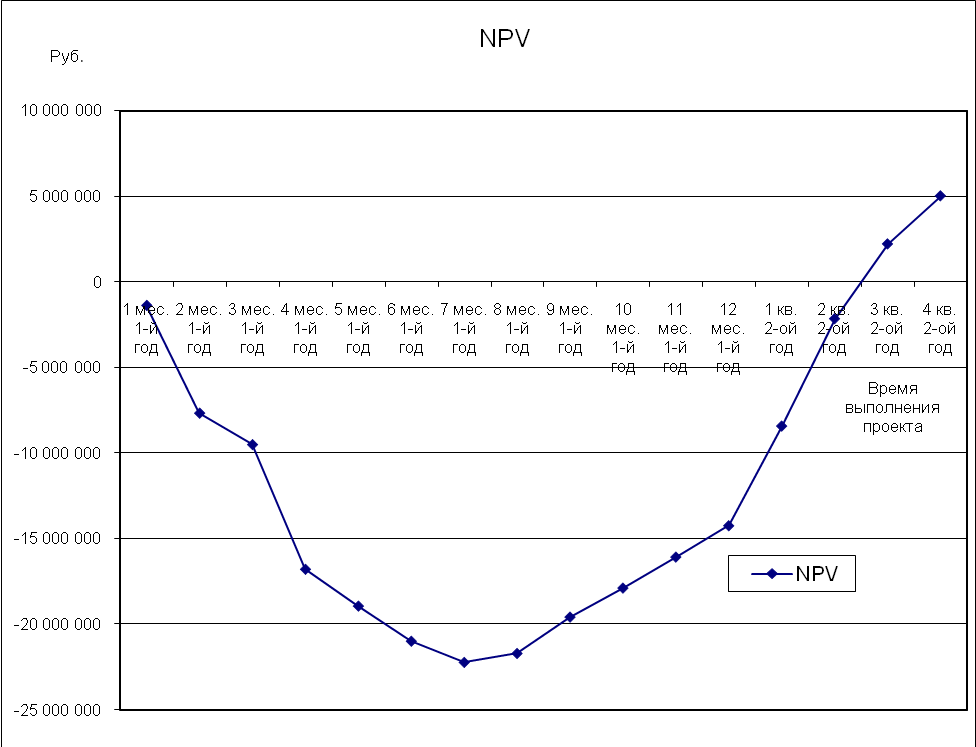

График окупаемости проекта (NPV) представлен на рис 1.

Рис. 1. График окупаемости проекта (NPV)

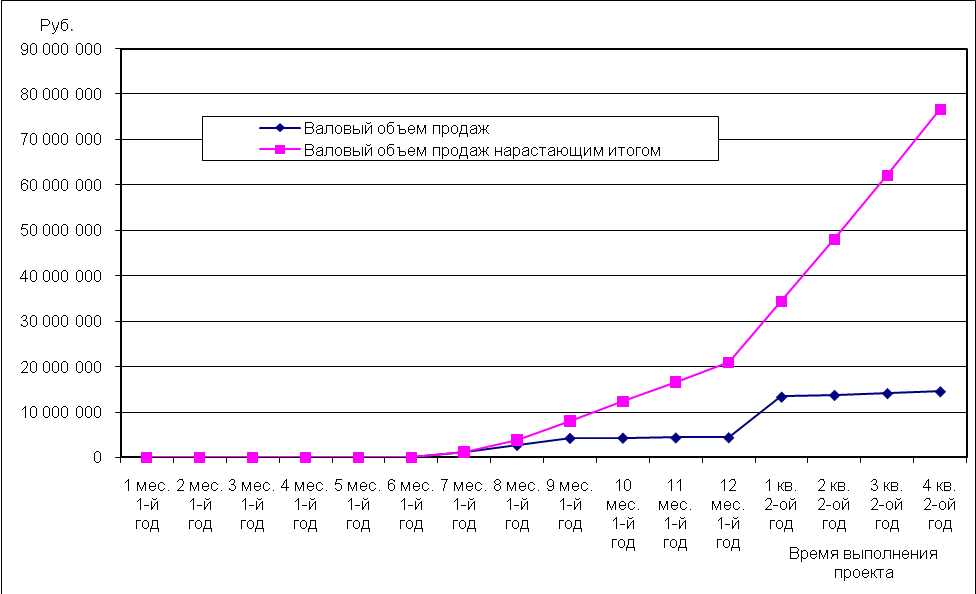

График валового объема продаж с нарастающим итогом, и помесячно представлен на рис 2.

Рис. 2. Валовый объем продаж

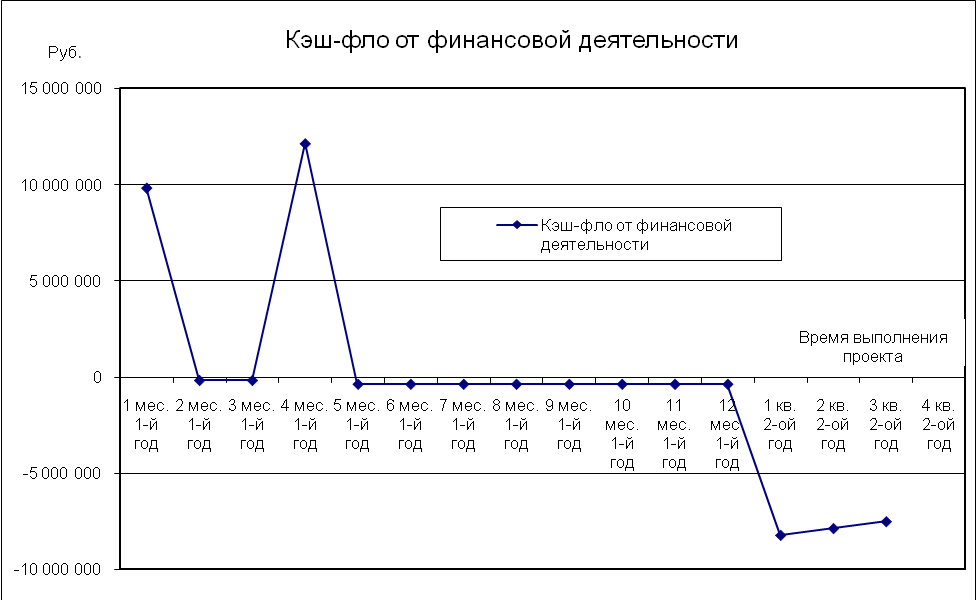

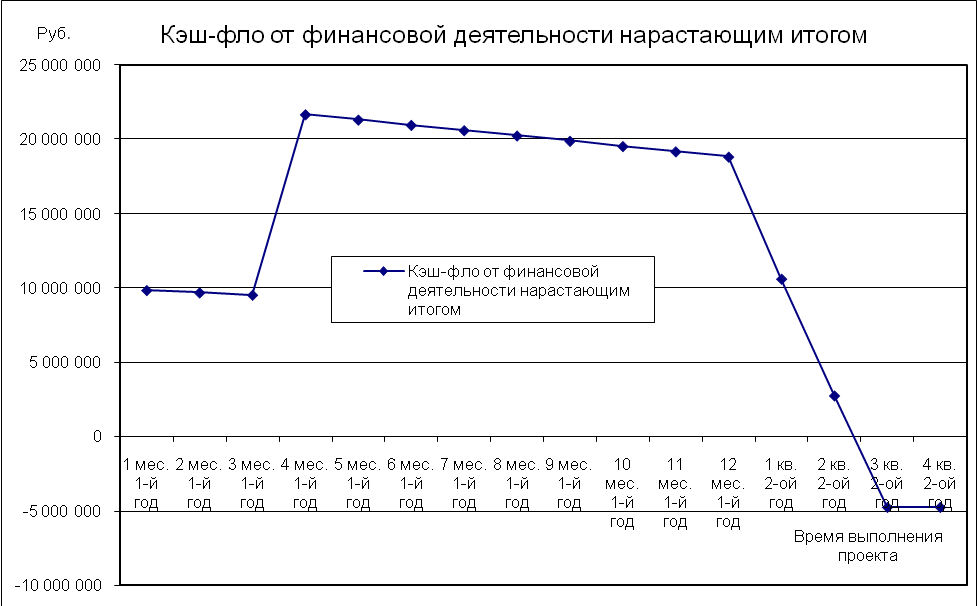

График кэш-фло от финансовой деятельности (получение займов, выплаты займов и процентов по займам) представлен на рис. 3 и рис. 4.

Рис. 3. Кэш-фло от финансовой деятельности

Рис. 4. Кэш-фло от финансовой деятельности нарастающим итогом

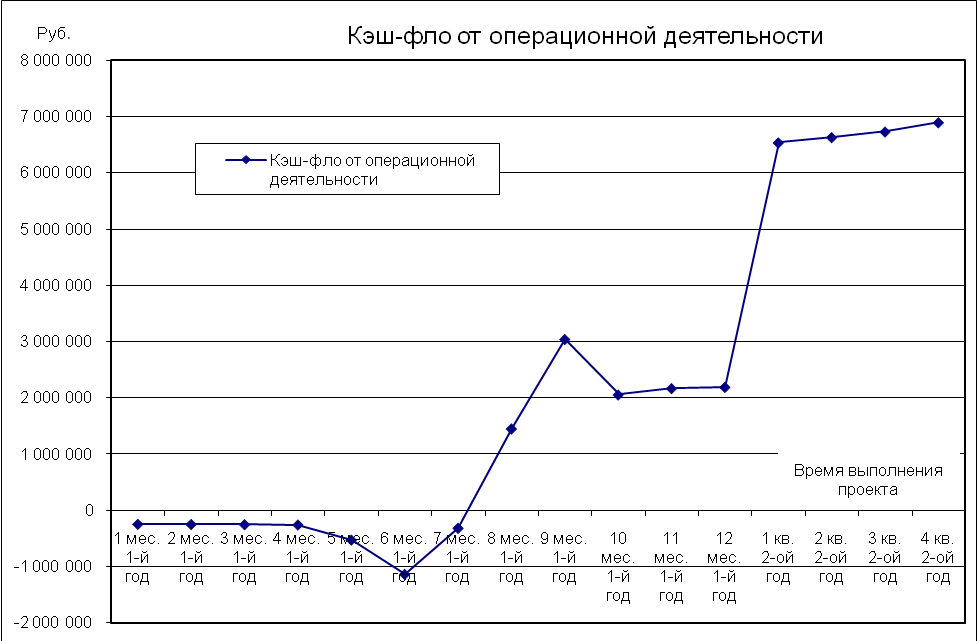

График кэш-фло от операционной деятельности (поступления от продаж, суммарные прямые и постоянные издержки, налоги) представлен на рис. 5.

Рис. 5. Кэш-фло от операционной деятельности

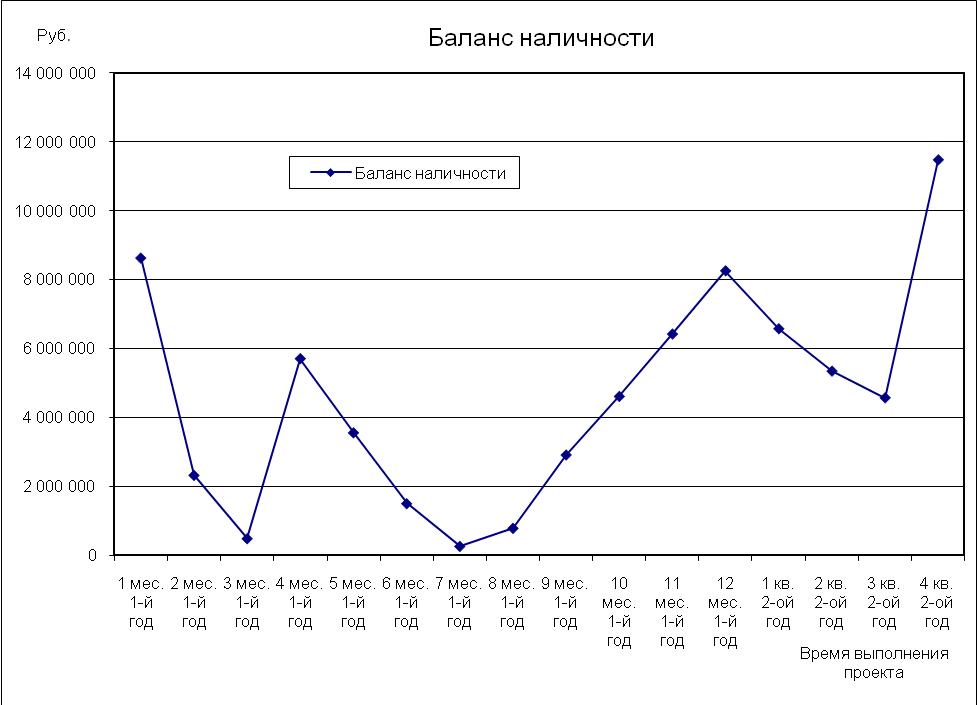

График баланса наличности на конец периода приведен на рис. 6.

Рис. 6. Баланс наличности

Графики позволяют отследить движение денежных средств в различные периоды реализации инвестиционного проекта, что является необходимым для анализа информации и принятия верных управленческих решений.

Представленные расчеты подтверждают экономическую целесообразность реализации данного бизнес-плана. Проект окупиться в 3-ем квартале 2-го года, точка безубыточности наступит во 2-ом квартале 2-го года (рис. 1), чистый приведенный доход составит 5 036 000 рублей, таким образом, реализация бизнес-плана позволит улучшить финансовое положение предприятия, снизить зависимость от заемных средств, обновить устаревшее оборудование, создать новые рабочие места.

планирование коммерческий финансирование предпринимательский

ЗАКЛЮЧЕНИЕ

Эффективность использования финансовых ресурсов характеризуется оборачиваемостью активов и показателями рентабельности. Следовательно, эффективность управления можно повысить, уменьшая срок оборачиваемости и повышая рентабельность за счет снижения издержек и увеличения выручки.

Повышение оборачиваемости оборотных средств сводится к выявлению результатов и затрат, связанных с хранением запасов, и подведению разумного баланса запасов и затрат. Для ускорения оборачиваемости оборотных средств на предприятии целесообразно рекомендовать: