Файл: Финансовая политика и ее реализация в РФ (Анализ финансовой политики России).pdf

Добавлен: 14.03.2024

Просмотров: 65

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы финансовой политики в РФ

1.1 Сущность и функции финансовой политики

1.2 Виды финансовой политики и ее инструментарий

Глава 2. Финансовая политика как часть социально-экономической политики государства

2.1 Анализ финансовой политики России

Глава 2. Финансовая политика как часть социально-экономической политики государства

2.1 Анализ финансовой политики России

Государственный долг России на 2018 делится на внешний и внутренний займы соответственно с валютой возникших обязательств. Займ в иностранной валюте относятся внешнему долгу РФ, а рублевые – к внутреннему.

Согласно 6-й статьи бюджетного кодекса Российской Федерации, внешний долг государства – это обязательство страны, возникающие в иностранных денежных единицах.

Государственным внешним долгом РФ являются обязательства:

- ЦБ;

- органов федеративной власти;

- федеративных субъектов.

ЦБ является официальным источником информации по структуре, истории, текущему состоянию и плану платежей.

Кредиторами обычно бывают:

- другие государства;

- частные фонды;

- МФО.

Государственный долг выражает собой результат взаимосвязей исполнительных органов государственной власти РФ с физическими и юридическими лицами (резидентами и нерезидентами), исполнительными органами других государств и международными финансовыми организациями в части формирования фонда заимствованных средств для удовлетворения государственных потребностей РФ.

В объем государственного внутреннего долга РФ включаются:

- номинальная сумма долга по государственным ценным бумагам РФ, обязательства по которым выражены в валюте РФ;

- объем основного долга по кредитам, которые получены РФ и обязательства по которым выражены в валюте РФ;

- объем основного долга по бюджетным кредитам, полученным РФ;

- объем обязательств по государственным гарантиям, выраженным в валюте РФ;

- объем иных (за исключением указанных) долговых обязательств РФ, оплата которых в валюте РФ предусмотрена федеральными законами до введения в действие Бюджетного кодекса РФ.

Объем государственного внутреннего долга РФ на 1 ноября 2017 года составляет 8 996 625,0 млн. рублей (в том числе: государственные гарантии Российской Федерации в валюте Российской Федерации - 1 806 600,1 млн. рублей), что равняется 10,46% от ВВП за 2016 год.

Рассмотрим объем и динамику государственного внутреннего долга РФ за последние годы в таблице 1.

Таблица 1

Динамика государственного внутреннего долга Российской Федерации за 2014-2017 гг., млрд. рублей

|

Долг на 1 января |

2014 |

2015 |

2016 |

2017 |

|

Внутренний долг, всего |

5722,24 |

7241,17 |

7307,61 |

8003,46 |

|

В % к ВВП |

7,82% |

9,14% |

8,78% |

9,30% |

|

В том числе государственные гарантии РФ |

1289,85 |

1765,46 |

1734,52 |

1903,11 |

Как видно из таблицы 1, государственный внутренний долг неизменно растет. С 5,7 трлн. рублей на 01.01.2014 г. он вырос до 8 трлн. рублей на 01.01.2017 г. Темпы прироста составляют соответственно 26,5%, 0,9%, 9,5%. Кроме того, данные таблицы свидетельствуют о серьезном росте государственных гарантий с 1,3 трлн. рублей в 2014 году до 1,9 трлн. рублей на начало 2017 года (+46,2%). Если рассматривать долю внутреннего долга в ВВП РФ, то и здесь видим ее повышение (с 7,82% до 9,30%).

Таблица 2

Расходы федерального бюджета на обслуживание государственного долга РФ, млрд. рублей

|

Расходы на обслуживание / годы |

2013 |

2014 |

2015 |

2016 |

|

Обслуживание государственного долга РФ |

360,3 |

415,6 |

518,7 |

621,3 |

|

В том числе: - внешнего долга |

79,7 |

103,3 |

160,4 |

162,3 |

|

- внутреннего долга |

280,6 |

312,3 |

358,3 |

459,0 |

|

В % к общим расходам |

77,88% |

75,14% |

69,08% |

73,88% |

Как видно по данным таблицы 2, за 2013-2016 гг. расходы на обслуживание государственного долга выросли на 261 млрд. рублей (+72,44%). По сравнению же с предшествующим 2015 годом эти расходы выросли на 102,6 млрд. рублей или 19,78%. Существенную часть в этих расходов занимают, конечно же, расходы на обслуживание внутреннего долга, которые в 2016 году составили 459 млрд. рублей или около 74% общих расходов. Проанализировав числовые показатели из таблицы, заметим, что в 2013-2015 гг. наблюдалось снижение доли вышеперечисленных расходов в общей сумме, но к 2016 году они снова показали положительную тенденцию. Думается, это связано с сильными инфляционными процессами стране в это время, когда показатели инфляции доходили до 8-10%.

Таким образом, проанализировав общую динамику государственного внутреннего долга РФ, мы выяснили следующее: наблюдается его стабильный рост как в абсолютном выражении (свыше 8 трлн. рублей на 1 января 2017 г. и почти 9 трлн. рублей на 1 ноября 2017 г.), так и относительно ВВП (9,3% в 2017 г.); расходы федерального бюджета на его обслуживание также непременно растут и по итогам 2016 г. составили 459 млрд. рублей.

Для оценки структуры внутреннего государственного долга России, рассмотрим таблицу 3.

Таблица 3

Структура государственного внутреннего долга Российской Федерации в 2014-2017 гг.

|

Показатели |

На 01.01.2014 |

На 01.01.2015 |

На 01.01.2016 |

На 01.01.2017 |

|

Всего государственный внутренний долг РФ, млрд.руб., в том числе: |

5722,24 |

7241,17 |

7307,61 |

8003,46 |

|

Государственные долговые ценные бумаги, млрд.руб. |

4432,38 |

5475,71 |

5573,09 |

6100,34 |

|

В % к внутреннему государственному долгу |

77,46% |

75,62% |

76,26% |

76,22% |

|

Государственные гарантии, млрд.руб. |

1289,85 |

1765,46 |

1734,52 |

1903,11 |

|

В % к внутреннему государственному долгу |

22,54% |

24,38% |

23,74% |

23,78% |

|

Прочие долговые обязательства, млрд.руб. |

0,01 |

0 |

0 |

0,01 |

|

В % к внутреннему государственному долгу |

0% |

0% |

0% |

0% |

Как можем наблюдать в таблице 3, три четверти всего государственного внутреннего долга приходится на долговые ценные бумаги. Сравнивая данный показатель за изучаемый период, заметим, что его доля в объеме долга почти не изменилась (77,5% в 2014 г. и 76,2% в 2017 г.). В абсолютном выражении объем ценных бумаг за период 2014-2017 гг. вырос почти на 1,67 трлн. рублей или 37,6%, составив чуть более 6 трлн. рублей. Оставшуюся часть долга занимают государственные гарантии, доля которых также почти не изменилась (22,54% в 2014 г. и 23,78% в 2017 г.). На 01.01.2017 г. объем гарантий составляет свыше 1,9 трлн. рублей, что на 0,6 трлн. рублей больше по сравнению с 2014 г. (+47,5%). Получается, что прирост по государственным гарантиям оказался больше, нежели по ценным бумагам (47,5% и 37,6% соответственно). Ну и на прочие долговые обязательства не приходится почти ничего [1-4].

Таким образом, рассмотрев структуру государственного внутреннего долга за 2014-2017 гг., мы выяснили следующее, что на долю государственных долговых ценных бумаг приходится львиная часть внутреннего долга (76% или 6,1 трлн. рублей).

Несомненно, роль государственного внутреннего долга в экономике любой страны велика. Поддержание его величины на оптимальном, экономически безопасном уровне является первоочередной задачей долговой политики, так как он коренным образом связан с бюджетным дефицитом.

2.2. Динамика экономического развития РФ

Потенциальный рост российской экономики оценивается на уровне 1,5%. Российская экономика выросла всего на 7% с 2008 г., отклонившись от тренда роста других развивающихся экономик. Главная причина, объясняющая это отклонение от общего тренда, кроется в структурных ограничениях. ЦБ оценивает потенциальный темп роста российской экономики на уровне всего 1,5-2,0%; Институт Гайдара – на 1,5-1,8%; МВФ – на 1,5%. Эти цифры, по сути, составляют основу консенсус-прогноза, который оценивает потенциальный рост российской экономики в 1,5%.

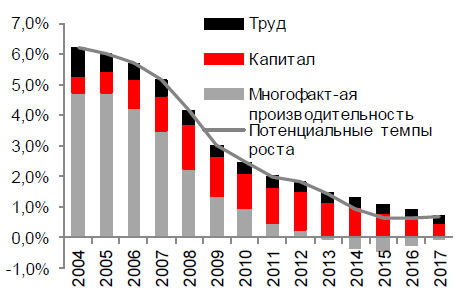

Согласно нашей модели, в основе которой лежит производственная функция, потенциальный рост равен 0,7%. Мы обновили наш расчет потенциального роста, используя производственную функцию. Хотя фактор капитала оказывает основную поддержку потенциальному росту в России, за последние десятилетия ряд стран, ранее отстававших от России по уровню капитала, обошли ее. На интеллектуальную собственность в России идет всего 3% инвестиций – это один из самых низких показателей в мире. Демографические проблемы являются угрозой потенциальному выпуску, а фактор производительности труда дает негативный вклад в рост. В итоге, наша модель оценивает рост потенциального выпуска на уровне 0,7%. Кроме того, из наших расчетов следует, что Россия входит в 2019 г. с нулевым разрывом выпуска.

Рисунок 1 - Потенциальный и фактический темп роста ВВП России, %

Оценки потенциального роста России по альтернативным подходам не превышают 1,0-1,3%. Оценка потенциального роста на основе производственной функции – отнюдь не единственный способ оценки; поэтому мы провели еще один расчет через модель множественного равновесия. В результате этой оценки потенциальный рост составил 1,3% г/г., однако особенность этого подхода в том, что он не учитывает состояние рынка труда. Поэтому дополнительно мы также оценили потенциальный рост с использованием закона Оукена - в результате этого подхода мы получили 1,0-1,1%. Таким образом, все наши расчеты оказались ниже консенсус- прогноза потенциального роста для России. Но такой осторожный подход выглядит очень оправданным – по нашим расчетам, введенные санкции уменьшают потенциальный рост России на 0,3 п.п. ВВП, что само по себе достаточно, чтобы считать консенсус-прогноз потенциального роста слишком оптимистичным.

Рисунок 2 - Вклад факторов в потенциальный рост, %

Для снятия ограничений роста в 2013-2018 гг. было потрачено $75 млрд и в 2018 г. объявлено о пенсионной реформе. Стоит упомянуть о том, что в последние годы правительство пыталось решить проблему ограничений роста. В 2013-2018 гг. около $75 млрд было израсходовано в рамках инфраструктурных проектов. Кроме того, летом этого года было объявлено о запуске пенсионной реформы с 2019 г. Тем не менее, упомянутых инвестиционных проектов оказалось явно недостаточно – с 2008 г. инвестиции снизились на 1% к 2018 г. Результаты пенсионной реформы пока неизвестны, но есть большие сомнения, что качество трудовых ресурсов, остающихся на рынке в результате этой новации, будет полностью отвечать запросу работодателей.

Сочетание позитивного консенсус-прогноза потенциального роста и оптимистичных прогнозов правительства выглядит опасной комбинацией. Медленный потенциальный рост и нулевой разрыв выпуска имеют ряд последствий. Во-первых, фактические темпы роста, судя по всему, разочаруют тех, кто ожидал более быстрого восстановления после кризиса. Во-вторых, Россия рискует вступить в фазу перегрева экономики, в результате чего ЦБ должен будет проводить более жесткую политику, а это может стать негативным сюрпризом для рынка. Наконец, возможное ужесточение монетарной политики противоречит оптимистичному взгляду правительства на перспективы роста: в 2018 г. официальный прогноз роста на 2018-2021 гг. был составлен таким образом, что вклад роста последнего прогнозного года составляет 37% в совокупный рост за четыре года, что является самым высоким значением, начиная с 2005 г. Сочетание неоправданно позитивного консенсус-прогноза и избыточного оптимизма правительства выглядит опасным и может быть чревато разочарованием в будущем.

Замедление темпов экономического роста стало новой реальностью последних десяти лет. Мировая экономика за период 2008-2018 гг. выросла на 40% накопленным итогом против 51% в 1997-2007 гг., замедление мирового экономического роста, главным образом, было связано с динамикой развитых стран. Странам развивающихся рынков удалось сохранить относительно быстрый рост – накопленный рост этих экономик составил 62% в 2008-2018 гг. против 76% в 1997-2007 гг.. Тем не менее, внутри этой группы стран проявились сильные расхождения. Некоторые страны, такие как Индия или Китай, смогли удерживать стабильные темпы роста на протяжении последних двух десятилетий; в других странах, таких как Россия, рост замедлился с 75% в 1997-2007 гг. всего до 7% в 2008-2018 гг.