Добавлен: 16.03.2024

Просмотров: 175

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Экономические основы формирования затрат торгового предприятия

Учет и показатели анализа затрат торгового предприятия

Влияние на затраты вида торговой деятельности и продаваемых товаров

Управление затратами торгового предприятия и их оптимизация

Анализ эффективности деятельности предприятия

Анализ структуры и динамики затрат торгового предприятия за 2018–2020 гг.

Анализ влияния затрат на эффективность деятельности торгового предприятия

Глава 3. Оптимизация затрат торгового предприятия

Проблемы управления затратами торгового предприятия

Экономическая эффективность по внесенным предложениям

Список использованной литературы

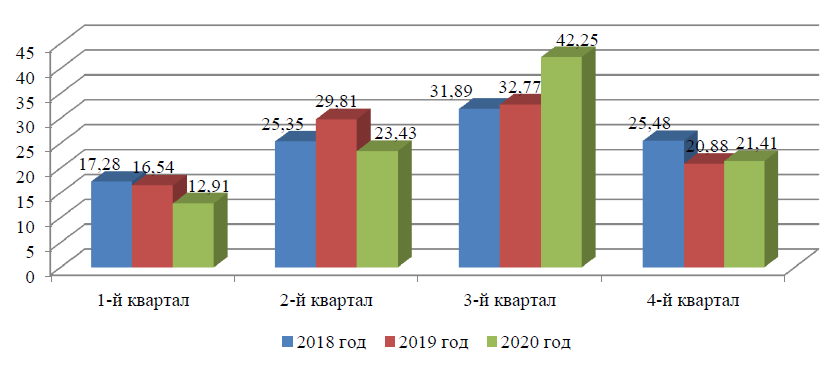

Из расчетов видно, что в течение 2018-2020 гг. наблюдалась тенденция по снижению доли затрат 1-го квартала и увеличение доли 3-го квартала.

Рис. 2.16. Динамика затрат по кварталам финансового года, %

Во втором и четвертом кварталах доли приблизительно одинаковые в течение всего рассматриваемого периода.

Таким образом, можно сделать следующие выводы:

-

рост выручки от реализации привел к увеличению затрат на ведение дела. Наибольший прирост затрат произошел по итогам 2019 года; -

в структуре затрат наибольшую долю занимают затраты на оплату труда и отчисления во внебюджетные фонды; -

большую часть затрат предприятия составляют постоянные затраты; -

в разрезе структурных подразделения основная часть затрат – затраты торгового зала; -

наибольший уровень затрат – в третьем квартале, наименьший – в первом.

- 1 ... 8 9 10 11 12 13 14 15 ... 20

Анализ влияния затрат на эффективность деятельности торгового предприятия

Динамику уровня затрат в составе выручки от реализации рассмотрим в таблице 2.27.

Таблица 2.27

Динамика уровня затрат

| Направление затрат | Период (год), тыс. руб. | Отклонение (+/-) | |||||||

| абсол. | отн. | ||||||||

| 2018 | 2019 | 2020 | 2019/ 2018 | 2020/ 2019 | 2019/ 2018 | 2020/ 2019 | |||

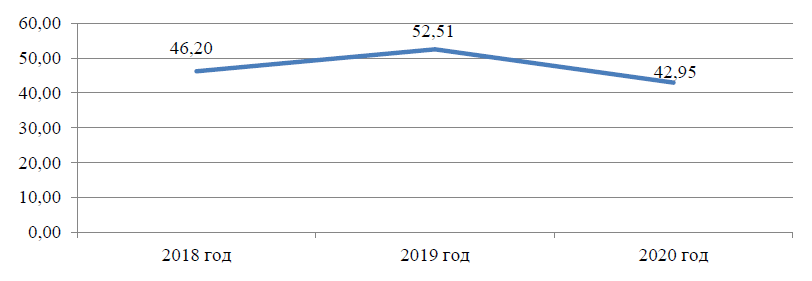

| Выручка | 47 410 | 51 899 | 62 986 | 4 489 | 11 087 | 9,47 | 21,36 | ||

| Издержки обращения | 21 906 | 27 255 | 27 053 | 5 349 | -202 | 24,42 | -0,74 | ||

| Уровень издержек обращения, % | 46,20 | 52,51 | 42,95 | 6,31 | -9,56 | 13,66 | -18,2 | ||

Из расчетов и рисунка 2.17 видно, что к концу 2020 года по итогам 2019 года – 52,51 %. Такой высокий уровень затрат, даже несмотря на их снижение – недопустим, и требует исправления.

Рис. 2.17. Динамика уровня затрат, %

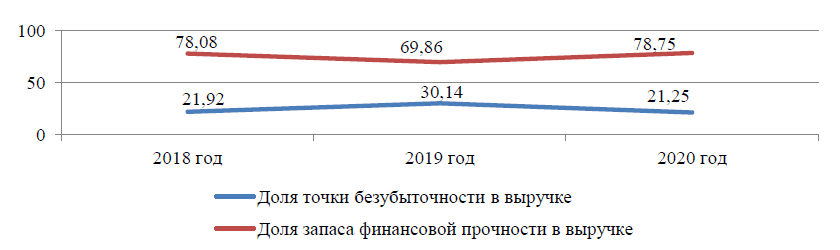

Маржинальный анализ по предприятию проведем в таблице 2.28. Рост выручки от реализации оказывал положительное влияние на уровень точки безубыточности. Одновременно отрицательное влияние оказывали факторы:

рост затрат предприятия в целом и высокая доля в составе затрат постоянных затрат. В результате по состоянию на конец 2018 и 2020 гг. доля точки безубыточности в общем объеме реализации составляет около 22 %.

Таблица 2.28

Маржинальный анализ

| Показатель | Период (год), тыс. руб. | Отклонение (+/-) | |||||

| абсол. | отн. | ||||||

| 2018 | 2019 | 2020 | 2019/ 2018 | 2020/ 2019 | 2019/ 2018 | 2020/ 2019 | |

| Абсолютные показатели, тыс. руб. | |||||||

| Выручка | 47 410 | 51 899 | 62 986 | 4 489 | 11 087 | 9,47 | 21,36 |

| Совокупные затраты | 21 906 | 27 255 | 27 053 | 5 349 | -202 | 24,42 | -0,74 |

| в том числе: | | | | | | | |

| Постоянные затраты | 7 159 | 10 632 | 9 694 | 3 473 | -938 | 48,51 | -8,82 |

| Переменные затраты | 14 747 | 16 623 | 17 359 | 1 876 | 736 | 12,72 | 4,43 |

| Маржинальная прибыль | 32 663 | 35 276 | 45 627 | 2 613 | 10 351 | 8,00 | 29,34 |

| Точка безубыточности | 10 391 | 15 642 | 13 382 | 5 251 | -2 260 | 50,53 | -14,5 |

| Запас финансовой прочности | 37 019 | 36 257 | 49 604 | -762 | 13 347 | -2,06 | 36,81 |

| Относительные показатели, % | |||||||

| Доля точки безубыточности в выручке | 21,92 | 30,14 | 21,25 | 8,22 | -8,89 | 37,51 | -29,5 |

| Доля запаса финансовой прочности в выручке | 78,08 | 69,86 | 78,75 | -8,22 | 8,89 | -10,53 | 12,73 |

По итогам 2019 года в результате значительного роста за этот год уровня затрат произошло увеличение доли точки безубыточности в общей сумме затрат – 30,14 % - рисунок 2.18.

Рисунок 2.18. Динамика уровня точки безубыточности в общем объеме затрат, %

Соотношение затрат и себестоимости проданных товаров проанализируем в таблице 2.29.

Таблица 2.29

Соотношение затрат и товаров

| Показатель | Период (год), тыс. руб. | Отклонение (+/-) | |||||

| абсол. | отн. | ||||||

| 2018 | 2019 | 2020 | 2019/ 2018 | 2020/ 2019 | 2019/ 2018 | 2020/ 2019 | |

| Себестоимость проданных товаров и товарных остатков | 25 078 | 33 800 | 47 090 | 8 722 | 13 290 | 34,78 | 39,32 |

| Издержки обращения на реализованные и нереализованные товары | 22 800 | 29 157 | 29 010 | 6 357 | -147 | 27,88 | -0,50 |

| Соотношение затрат к себестоимости реализованных товаров, % | 90,92 | 86,26 | 61,61 | -4,65 | -24,66 | -5,12 | -28,6 |

В течение 2018-2020 гг. соотношение затрат к себестоимости

реализованных товаров сокращалось – с 90,92 (конец 208 года) до 61,61 % (конец 2020 года), что является результатом предпринятых руководством в конце 2020 года мер и положительно характеризует деятельность предприятия.

Структуру реализации в разрезе групп товаров (АВС-анализ) проведем рассмотрим в таблице 2.30.

Таблица 2.30

Структура реализации в разрезе групп товаров

| Показатели | Период (год) | Отклонение (+/-) | ||||||

| абсол. | отн. | |||||||

| 2018 | 2019 | 2020 | 2019/ 2018 | 2020/ 2019 | 2019/ 2018 | 2020/ 2019 | ||

| Реализованные товарные запасы | ||||||||

| Группа А (рентабельность 31- 45 %) | 13 005 | 15 891 | 20 508 | 2 887 | 4 617 | 22,20 | 29,05 | |

| Группа В (рентабельность 25- 30 %) | 16 134 | 14 786 | 17 290 | -1 348 | 2 504 | -8,35 | 16,93 | |

| Группа С (рентабельность до 25 %) | 18 272 | 21 222 | 25 188 | 2 950 | 3 967 | 16,14 | 18,69 | |

| Итого | 47 410 | 51 899 | 62 986 | 4 489 | 11 087 | 9,47 | 21,36 | |

| Структура реализованных товаров (доля каждой группы в реализации), % | ||||||||

| Группа А (рентабельность 31- 45 %) | 27,43 | 30,62 | 32,56 | 3,19 | 1,94 | 11,63 | 6,34 | |

| Группа В (рентабельность 25- 30 %) | 34,03 | 28,49 | 27,45 | -5,54 | -1,04 | -16,28 | -3,65 | |

| Группа С (рентабельность до 25 %) | 38,54 | 40,89 | 39,99 | 2,35 | -0,90 | 6,10 | -2,20 | |

| Итого | 100,00 | 100,00 | 100,00 | 0,00 | 0,00 | 0,00 | 0,00 | |