Файл: Областное государственное бюджетное профессиональное образовательное учреждение.docx

Добавлен: 16.03.2024

Просмотров: 73

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1.1. Характеристика района работ

1.3. Организационная структура предприятия

2.1 Численный и квалификационный состав партии ГИС

2.4. Расчет районного коэффициента

2.6. Расчёт полевого довольствия

2.8. Расчёт отчислений к фонду оплаты труда

2.9. Расчет затрат на амортизацию оборудования

2.10. Расчёт стоимости и затрат материалов

2.2. Расчет заработной платы

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. (ст. 129 ТК России), денежная компенсация (об ином виде компенсаций практически неизвестно), которую работник получает в обмен на свою рабочую силу. (таблица 2.2)

Зосн.=Фр.в.∗Кл∗Тч. (1)

Зосн..- заработная плата основная

Фр.в.- фонд рабочего времени, ч.

Кл. - Количество человек.

Тч. - Тариф/час

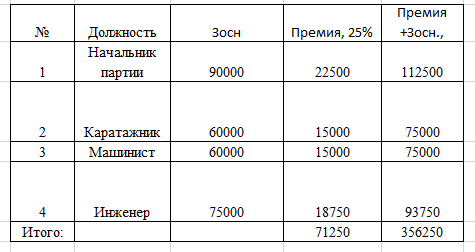

ЗП нач.= 300*1*300= 90000 руб.

ЗП кар.=300*1*200= 60000 руб.

ЗП маш.=300*1*200= 60000 руб.

ЗП инж.=300*1*250=75000 руб.

Таблица 2.2 - Заработная плата

2.3. Расчет суммы премии

Премия - это стимулирующая выплата, входящая в состав заработной платы, которая выплачивается за добросовестное исполнение обязанностей сотрудником организации, а порядок и конкретные основания для начисления премиальных определяются либо внутренними актами конкретной организации, либо решением работодателя.

Премия составляет 25% от основной заработной платы (таблица 2.3)

Один отряд работает вахтовым методом 30 дней по 10ч в смену итого 300ч.

(2)

(2)З/П.нач. = 90000 + (90000*25%)=112500 руб.

З/П.кар. = 60000+ (60000*25%)=75000руб.

З/П.маш.= 60000+(60000*25%)=75000 руб.

З/П.инж.= 75000+(75000*25%)=93750 руб.

Т

аблица 2.3 - Сумма премии.

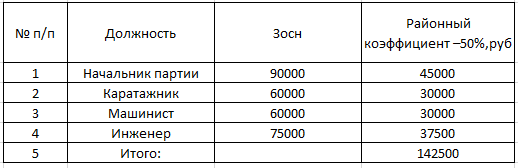

2.4. Расчет районного коэффициента

Районный коэффициент(Рк) – это надбавка к доходу граждан РФ, которая действует в отдельных регионах Российской Федерации. Ее определяет Правительство России. В Каргосовском районе составляет 50% (1,5). (таблица 2.4)

(3)

(3)Рк. = районый коэффициент

Рк.нач. = 90000 * 50%=45000 руб.

Рк.кар. = 60000* 50%=30000руб.

Рк.маш.= 60000*50%=30000 руб.

Рк.инж.= 75000*50%=37500 руб.

Таблица 2.4 - Расчет районного коэффициента

Таблица 2.4 - Расчет районного коэффициента2.5. Расчёт Северной надбавки

Северная надбавка - это некоторая сумма, которая вычисляется в процентном соотношении от заработной платы и полагается работникам Крайнего Севера(таблица 2.5). Северная надбавка 50 %

(4)

(4)Сн.- северная надбавка

Сн.нач. = 90000 * 50%=45000 руб.

Сн.кар. = 60000* 50%=30000руб.

Сн.маш.= 60000*50%=30000 руб.

Сн.инж.= 75000*50%=37500 руб.

Таблица 2.5 - Расчет Северной надбавки

Таблица 2.5 - Расчет Северной надбавки2.6. Расчёт полевого довольствия

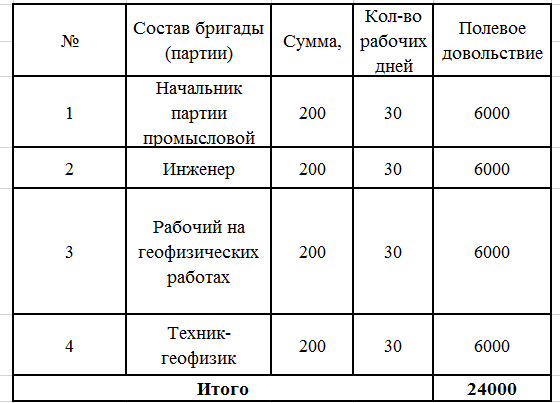

Полевое довольствие - возмещения сотрудникам за их труд в полевых условиях или работу, связанную с пребыванием в экспедициях (таблица 2.6). В размере 200 рублей.

Полевые работы подразумевают исполнение рабочих обязанностей вдали от цивилизации, при условии самостоятельного обустройства жилища и обеспечения себя всем необходимым со стороны сотрудников.

Довольствие может быть установлено локальными нормативными актами организации как в твердой денежной сумме, так и в процентном формате при необходимости, а также дифференцироваться в зависимости от должности и статуса работника в системе субординации на предприятии.

В частности, они могут выдаваться сотрудникам авансом, либо же оплачиваться по факту предъявления работником чеков и иных документов, подтверждающих фактические затраты, связанные с выполнением трудовых обязанностей.

Сумма полевого довольствия на данном предприятии составляет 200 рублей в день, его получают все работники.

(5)

(5) (6)

(6)Кл.д. –количество рабочих дней

Пд.- полевое довольствие

Пд.нач=.200*30*1чел=6000 руб.

Пд.инж.=200*30*1чел= 6000 руб.

Пд.рабоч.=200*30*1чел=6000 руб.

Пд.тех.геоф.=200*30*1чел= 6000 руб.

Таблица 2.6 - Расчёт полевого довольствия.

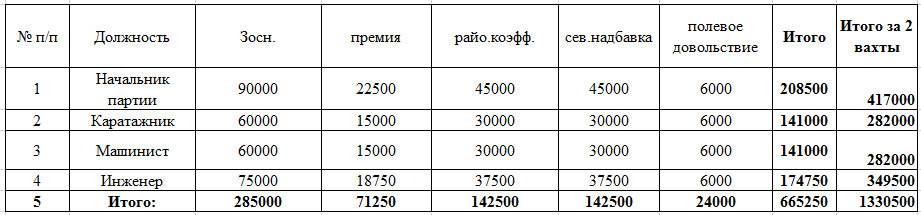

Таблица 2.6 - Расчёт полевого довольствия.2.7. Итого фонд оплаты труда

Итоговый фонд оплаты труда - это все расходы на заработную плату персонала в том числе премии, надбавки, компенсации из любого источника финансирования. (таблица 2.7)

(7)

(7) (8)

(8)Сн-северная надбавка

Рк-районный коэффициент

Зосн.- основная заработная плата,

П – премия

Пд-полевое довольствие

Иф.о.т.(нач.)= 90000+22500+45000+45000+6000=208500руб.

Иф.о.т.(кар.)= 60000+15000+30000+30000+6000=141000 руб.

Иф.о.т.(маш.)= 60000+15000+30000+30000+6000=141000 руб.

Иф.о.т.(инж.)= 75000+18750+37500+37500+6000=174750 руб.

Т

аблица 2.7 - Итого фонд оплаты труда.

2.8. Расчёт отчислений к фонду оплаты труда

Фонд оплаты труда - это денежные средства предприятия, которые рассчитываются для выплаты персоналу за оказанные им услуги за определенный временной период. В сумму входит не только заработная плата, но также дополнительные премии, надбавки, компенсации из разных источников финансирования. (таблица 2.8)

Фотч=Фот .* %отчисл. (9)

Фот- фонд оплаты труда;

Фотч-Фонд отчислений;

ФотФонд обяз. медицинского страхов.= 665250*5,1%= 33927,75руб.

ФотПенсионный фонд РФ = 665250*22%= 146355руб.

ФотФонд социального страхования = 665250*5,9% = 39249,75руб.

ФотСтрахов.от несчастных случаев = 665250*2,2%= 14635,5руб.

Т

аблица 2.8 - Расчёт отчислений к фонду оплаты труда

2.9. Расчет затрат на амортизацию оборудования

Амортизация — это постепенное перенесение стоимости основных фондов в процессе их эксплуатации на стоимость производимой продукции. Экономически амортизация возмещает износ объектов основных фондов, обеспечивает их сохранность в денежном выражении. Иными словами, амортизация - денежное выражение износа основных фондов в процессе их производительного функционирования. (таблица 2.9)

Расчет амортизации:

(10)

(10)А- амортизация;

С- стоимость оборудования;

На- норма амортизации.

Расчет нормы амортизации:

(11)

(11)На- норма амортизации;

n- срок полезного использования.

Таблица 2.9 - Расчет затрат на амортизацию оборудования

| Наименование | Потребное | Балансовая | Норма | Сумма |

| кол-тво с учет. резерв. | стоимость | Амортиз . отчисл. | (руб.) | |

| Подъемник каротажный самоходный ПКС-5 с гидравлическим приводом лебедки на базе КамАЗ-4118 | 1 | 7 820 000 | 20,00% | 1 564 000 |

| Прицеп тракторный-вагон-дом передвижной модели "Кедр" К.04.1. на шасси тракт. исполнения инв. № 193 | 1 | 614 000,00 | 20,00% | 122 800 |

| Регистраторы: | | | | |

| Лаборатория каротажная Гик 1 Вулкан | 2 | 712 000 | 20,00% | 142 400 |

| Контейнеры | | | | |

| Контейнер ИСО-20 GATU 0175775 | 1 | 78 000,00 | 20,00% | 15 600 |

| Аппаратура скважинная | | | | |

| АМК "МЕГА-Э" | 1 | 8 700 000,00 | 20,00% | 1 740 000 |

| Прибор скважинный контроля качества цементирования ЦМ(8-12) | 1 | 1 200 000,00 | 20,00% | 240 000 |

Продолжение таблицы 2.9.

| ГК-С | 1 | 790 000,00 | 20,00% | 158 000 |

| ГГКЛП | 1 | 1 200 000,00 | 20,00% | 240 000 |

| Аварийное оборудование | | | | |

| Цанга ЛСА 36 | 2 | 125 000,00 | 20,00% | 25 000 |

| Цанга ЛСА 60 | 2 | 198 600,00 | 20,00% | 39 720 |

| Источники | | | | |

| ИБН-8-5 | 1 | 410 000,00 | 20,00% | 25 000,00 |

| УКТ-IIA-120-1 | 1 | 96 000,00 | 20,00% | 39 720,00 |

| Оборудование КИП | | | | |

| Широкоформатный принтер Epson Stylus | 0.1 | 8 200,00 | 20,00% | 1640,00 |

| Компьютер КИП | 0.1 | 2 700,00 | 20,00% | 540,00 |

| Компьютер КИП | 0.1 | 3 300,00 | 20,00% | 660,00 |

| Pentium FS-5-166, монитор | 0.1 | 3 119,49 | 20,00% | 623,90 |

| принтер сканер, копир | 0.1 | 3 300,00 | 20,00% | 660,00 |

| принтер широкоформатный | 0.1 | 6 400,00 | 20,00% | 1280,00 |

| Источник питания UPS - 600 | 0.1 | 400 | 20,00% | 80,00 |

| компьютер персональный (НРPro-Book) | 0.1 | 21 000,00 | 20,00% | 4200,00 |

| Дополнительное Оборудование | | | | |

| спутниковая тарелка, телефонный аппарат | 1 | 160 000,00 | 20,00% | 32000,00 |

| стол-150 | 1 | 155 000,00 | 20,00% | 31000,00 |

| МФУ НР LazerJet | 2 | 5 500,00 | 20,00% | 1100,00 |

| Ноутбук НР 2000 | 1 | 14 000,00 | 20,00% | 2800,00 |

Продолжение таблицы 2.9.

| Ноутбук НР probook | 1 | 32 000,00 | 20,00% | 6400,00 |

| Программы интерпретация | | | | |

| Гидрозонд (программа для интерпретации КВД) | 0.1 | 26 000,00 | 20,00% | 5200,00 |

| Соната | 0.1 | 65 000,00 | 20,00% | 13000,00 |

| Emeraud | 0.1 | 86 000,00 | 20,00% | 17200,00 |

| Прайм | 0.1 | 230 000,00 | 20,00% | 46000,00 |

| Gintel | 0.1 | 58 000,00 | 20,00% | 11600,00 |

| Итого в месяц | | | | 4290623,90 |

Расчет по статье "Ремонтный фонд".

К сумме амортизационных затрат всех устройств начислена 6% надбавка от их стоимости для создания фонда предприятия на капитальный ремонт оборудования и приборов.

4290623,90*6% =257437,434

2.10. Расчёт стоимости и затрат материалов

Материальные затраты — это часть средств, которые тратят на производство услуг и товаров(табл.№11). В эту долю входят затраты на транспортировку, сырьё, обслуживание материалов, хранение, само производство, дальнейшую обработку и так далее до получения дохода и реализации. Материальные затраты составляют часть себестоимости готового продукта, включают в себя затраты на вспомогательные материалы, которые используются на данном месторождении. Планирование затрат ведется, исходя из плановых работ, удельных норм расхода на материалы и плановых цен на них.

Таблица 2.10 - Расчет затрат материалов

| № | Наименование материала | Ед. изм. | Норматив.колич. на партию в месяц | Стоимость, руб. | Итого на месяцев, руб. |

| 1 | Носитель электрографический | кг | 5 | 550 | 2750 |

| 2 | Опора резиновая типа CP 115-270 | шт | 0,5 | 250 | 125 |

| 3 | Папка для бумаг | шт | 5 | 355 | 1775 |

| 4 | Перчатки медицинские | пар | 2 | 100 | 200 |

| 5 | Прокат цветной | кг | 2 | 50 | 100 |

| 6 | Патроны электрические | шт | 4 | 80 | 320 |

| 7 | Полотенце | кг | 1 | 250 | 250 |

| 8 | Порошок стиральный | шт | 0,2 | 110 | 22 |

| 9 | Пробка резиновая | шт | 10 | 65 | 650 |

| 10 | Провод ПВР, ПС, РП | м | 5 | 15 | 75 |

| 11 | Провод монтажный МПВ, ПМПВ | м | 0,1 | 250 | 25 |

| 12 | Полупроводники разные (диоды, триоды) | шт | 0,25 | 260 | 65 |

| 13 | Припой | г | 2 | 60 | 120 |

| 14 | Радиолампы разные | шт | 2 | 50 | 100 |

| 15 | Резисторы разные | шт | 2 | 225 | 450 |

| 16 | Реле разные | шт | 0,2 | 60 | 12 |

| 17 | Розетка штепсельная | шт | 0,2 | 120 | 24 |

| 18 | Ручка шариковая | шт | 0,5 | 45 | 22,5 |

| 19 | Сатин красный | м | 10 | 15 | 150 |

| 20 | Скоросшиватели | шт | 0,15 | 850 | 127,5 |

| 21 | Стальной прокат | кг | 1 | 25 | 25 |

| 22 | Спирт технический | л | 0,5 | 270 | 135 |

| 23 | Тетрадь общая | шт | 1 | 200 | 200 |