ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.04.2024

Просмотров: 30

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Оглавление

1. Формирование бухгалтерских проводок по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета. 2

2.Инвентаризация и отражение ее результатов 5

3.Контрольные процедуры и их документирование, подготовка и оформление завершающих материалов по результатам внутреннего контроля. 6

4.Списание сальдо прочих доходов и расходов 8

Список использованных источников 11

1. Формирование бухгалтерских проводок по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета.

-

Отразите проводки АО «Альфа» по задолженности учредителей и проводки ООО «Торговая фирма «Гермес» по задолженности и оплате с расчетного счета суммы вклада в уставный капитал.

Данные задачи:

АО «Альфа» создано А.В. Львовым и ООО «Торговая фирма "Гермес"». Уставный капитал организации в размере 400 000 руб. разделен на 1000 обыкновенных акций номинальной стоимостью 400 руб./шт., 60 процентов акций принадлежит Львову, а 40 процентов – «Гермесу». «Альфа» зарегистрирована 23 марта.

| Дебет | Кредит | сумма | Содержание хозяйственных операций |

| Бухгалтер АО «Альфа» в учете сделал проводки: | |||

| 75 | 80 | 240000 | отражена задолженность Львова по вкладу в уставный капитал; |

| 75 | 80 | 160000 | отражена задолженность «Гермеса» по вкладу в уставный капитал. |

| Бухгалтер «Гермеса» в учете сделал проводки: | |||

| 58 | 76 | 160000 | отражена задолженность по вкладу в уставный капитал «Альфы»; |

| 76 | 51 | 160000 | внесены деньги в качестве вклада в уставный капитал «Альфы». |

2. Отразите операции на счетах бухгалтерского учета.

Данные задачи:

АО «Русские березы» для уменьшения уставного капитала выкупило за наличный расчет 10 собственных акций номинальной стоимостью 150 руб. по цене 100 руб.

| Содержание хозяйственных операций | Первичные документы | Дебет | Кредит | сумма |

| Выкупленные акции (доли) у акционеров (участников) в сумме фактических затрат. | № КО-2 "Расходный кассовый ордер", Платежное поручение (0401060), Выписка банка по расчетному счету | 81 | 51 | 1000 |

| Аннулированы собственные акции (погашены доли) по номинальной стоимости. | Решение учредителей, Выписка из реестра акционеров, Бухгалтерская справка. | 80 | 81 | 1500 |

| Списано превышение цены выкупа над номинальной стоимостью акций (долей). | Бухгалтерская справка-расчет | 91.02 | 81 | |

| Списано превышение номинальной стоимости акций (долей) над ценой выкупа. | Бухгалтерская справка-расчет | 81 | 91.01 | 500 |

-

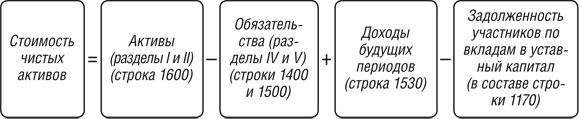

Рассчитать величину чистых активов, используя показатели бухгалтерского баланса.

Задолженность учредителей по взносам в уставный капитал равна 100 000 руб.

Данные баланса:

| Статья баланса | Сумма, тыс. руб. |

| Внеоборотные активы | |

| Нематериальные активы | 225 |

| Основные средства | 1 245 |

| Финансовые вложения | 111 |

| Отложенные налоговые активы | 36 |

| Прочие внеоборотные активы | 12 |

| Итого:__4_466__Баланс:_(строка_1600)__6_095'>Итого:__1_629__Оборотные_активы'>Итого: | 1 629 |

| Оборотные активы | |

| Запасы | 2 974 |

| НДС по приобретенным ценностям | 118 |

| Дебиторская задолженность | 854 |

| Финансовые вложения (за исключением денежных эквивалентов) | 56 |

| Денежные средства и денежные эквиваленты | 456 |

| Прочие оборотные активы | 8 |

| Итого: | 4 466 |

| Баланс: (строка 1600) | 6 095 |

| Капитал и резервы | |

| Уставный капитал | 1 000 |

| Собственные акции, выкупленные у акционеров | - 60 |

| Переоценка внеоборотных активов | 212 |

| Добавочный капитал (без переоценки) | 92 |

| Резервный капитал | 56 |

| Нераспределенная прибыль | 2 524 |

| Итого: | 3 824 |

| Долгосрочные обязательства | |

| Заёмные средства | 450 |

| Отложенные налоговые обязательства | 33 |

| Оценочные обязательства | 89 |

| Прочие обязательства | 11 |

| Итого: (строка 1400) | 583 |

| Краткосрочные обязательства | |

| Заёмные средства | 1 048 |

| Кредиторская задолженность | 411 |

| Доходы будущих периодов (строка 1530) | 176 |

| Оценочные обязательства | 44 |

| Прочие обязательства | 9 |

| Итого (строка 1500) | 1 688 |

| Баланс | 6 095 |

Для расчета чистых активов по данным бухгалтерского баланса используем следующую формулу:

Стоимость чистых активов: 6095 тыс. руб.-583 тыс.руб.-1688 тыс.руб.+176 тыс.руб.-100 тыс.руб. = 3900 тыс. руб.

-

Инвентаризация и отражение ее результатов

-

В ходе проведенной инвентаризации в магазине «Ароматы Франции» выявили, что один из флакончиков Chance от Chanel наполнен только наполовину. Стали искать причину. Оказалось, что флакончик не был плотно закрыт и духи выдохлись. Что оставалось делать? Было решено выставить его на витрину в качестве «тестера», чтобы посетители магазина могли в полной мере ощутить аромат превосходных духов.

Требуется определить, как данную операцию отразил в учете бухгалтер магазина, учитывая, что покупная стоимость одного флакончика духов составляет 1680 руб., а продажная – 2100 руб. НДС не учитывается.

Заполните проводки и суммы на основе изученного материала всей темы.

| Операция | Дт | Кт | Сумма |

| Списана стоимость испорченного товара | 94 | 41 | 1680 |

| Сторнируется торговая наценка | 41 | 42 | 420 |

| Недостача списывается на прочие расходы предприятия | 91.02 | 94 | 1680 |

-

Изучите примеры документов по проведению инвентаризации приказ и опись материально-производственных ценностей ИНВ-3 - Приложение 1. Пример приказа и описи по проведению инвентаризации (приложение находится в разделе с учебной практикой «Приложения к отчету по учебной практике»).

На основании данных в этих документах заполните ведомость ИНВ-19 – Приложение 2. Ведомость ИНВ-19 (приложение находится в разделе с учебной практикой «Приложения к отчету по учебной практике»).

-

Впишите проводки отражающие указанные операции:

| Проводка | Описание |

| Д 10 К 91.01 | Оприходование излишков материальных ценностей |

| Д 94 К10 | Списана недостача материалов Списание НДС в случае недостачи, порчи или хищений материальных ресурсов до момента отпуска их в производство (эксплуатацию) и до момента оплаты сумма налога на добавленную стоимость. |

| Д 73 К 94 | Списание недостачи на материально ответственное лицо. |

| Д 73 К 98 | Возмещение недостачи материально ответственным лицом осуществляется по рыночным ценам. |

| Д 91.02 К 98 | В случаях, когда во взыскании недостачи отказано судом, недостача по вине материально ответственного лица списывается на убытки предприятия данной бухгалтерской записью. |

3.Контрольные процедуры и их документирование, подготовка и оформление завершающих материалов по результатам внутреннего контроля.

Задание 1.

| № | Наименование операции | Сумма | Корреспонденция счетов |

| 1 | На расчётный счёт зачислена прибыль прошлых лет, выявленная в отчетном году | 95 000 | Д 51 К91.01 |

| 2 | Списана дебиторская задолженность, по которой истёк срок исковой давности | 56 000 | Д 91.02 К62 |

| 3 | Отражена сумма уценки материалов | 125 600 | Д 41 К42 |

| 4 | Списаны потери материалов в результате стихийных бедствий | 12 000 | Д 91.02 К94 |

| 5 | Списана остаточная стоимость безвозмездно переданных другому предприятию основных средств | 32 523 | Д 91.02 К01 |

| 6 | Списана кредиторская задолженность, по которой истёк срок исковой давности | 236 900 | Д 60 К91.01 |

Задание 2.

| № | Наименование операции | Сумма | Корреспонденция счетов |

| 1 | Признаются прочими доходами суммы по предъявленным платёжным документам за отгруженные: А. материалы Б. основные средства | 51920 65000 | Д62 К91.01 |

| 2 | Включена в состав прочих расходов остаточная стоимость проданных основных средств | 29500 | Д 91.02 К01 |

| 3 | Начислен НДС по проданным: А. материалам -20% Б. основным средствам -20% | 8653,33 10833,33 | Д 91.02 К68 |

| 4 | Включены в состав прочих доходов поступившие суммы штрафов от поставщиков за невыполнение условий договоров | 300000 | Д76 К91.01 |

| 5 | Списываются в конце месяца прочие доходы и расходы | 367933,34 | Д91.09 К99 |

Задание 3.

В отчетном периоде организация получила следующие доходы:

-

выручка от продажи нематериальных активов — 14400 руб. (в том числе НДС) Д 62 (76) К 91.01. -

начислен НДС 20% —2400 руб. Д 91.03 К 68 -

выручка от продажи основных средств —24000руб. (в том числе НДС) Д 62 К 91.01 -

начислен НДС — 4000 руб. Д 91.03 К 68 -

дивиденды по акциям, принадлежащим акционерному обществу,— 10000руб.; Д 76 К 91.01 -

проценты по предоставленному работнику организации займу — 1540 руб. Д 76 К 91.01

Первоначальная стоимость реализованного объекта основных средств 46 000 руб., сумма начисленной амортизации 5000 руб.

Списана первоначальная стоимость ОС — Д 01 К01

Списана амортизация —5000 руб. Д02 К 01

Списана остаточная стоимость ОС —41000. Д 91.02 К01

В этом же отчетном периоде организацией произведены расходы:

-

списана безнадежная дебиторская задолженность с истекшим сроком исковой давности — 16000руб.; Д 91.02 К 62 -

признан к уплате штраф за нарушение договора поставки — 600 руб.: Д 91.02 К 68 -

начислен налог на имущество организации Д 91.02 К 68

-

Списание сальдо прочих доходов и расходов

Задание 1.

| № | Наименование операции | Сумма | Корреспонденция счетов |

| 1 | От продажи готовой продукции списана полученная прибыль | 365 300 | Д 90.9 К 99 |

| 2 | Списано сальдо прочих расходов от выбытия основных средств | 25 600 | Д 99 К 91.09 |

| 3 | Начислен налог на прибыль 20% от суммы прибыли, полученной от продажи продукции и выбытия основных средств | 67940 | Д 99 к 68 |

| 4 | Начислен штраф за несвоевременное перечисление налогов в бюджет | 65 200 | Д 99 к 68 |

| 5 | Закрыть счёт 99 | 206560 | Д 99 К 84 |

| 6 | Нераспределённая прибыль использована на формирование резервного капитала – 7% | 14459,20 | Д 84 К82 |

Задание 2.

Определить чистую прибыль, если известны следующие данные:

-

объем реализации – 700 тыс. ед.; -

оптовая цена единицы продукции – 66 руб -

себестоимость единицы продукции – 50 руб.; -

прибыль от внереализационной деятельности – 0,2 млнруб.; -

убытки от содержания объектов жилищно-коммунального хозяйства – 0,5 руб. ед.; -

налоговые платежи из прибыли – 0,4 млн. руб.; -

выплата процентов по кредиту – 0,2 млн. руб.; -

прибыль от выполнения прочих работ – 0,6 млн. руб.