Файл: Банковские продукты сущность, виды и перспективы развития.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.10.2024

Просмотров: 27

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Таким образом, имидж банковского продукта в концентрированном виде выражает отличительные особенности продукта, выделяющие его из круга аналогов, либо же наделяющие его потребительские функции особыми, специфическими качествами.

И, наконец, с точки зрения ценообразования, чрезвычайно важным является то, что сфере банковских услуг присуща асимметричность информации. Клиент далеко не всегда имеет надлежащую информацию о качестве оказываемой ему услуги, поэтому цена или процент рассматривается им как показатель качества и важный рыночный сигнал. В условиях рыночной экономики коммерческий банк существует постольку, поскольку имеется спрос на его продукты или услуги. В зависимости от спроса банк вырабатывает конкретную маркетинговую политику, и главным направлением здесь являются новые банковские продукты или их модернизация. Совершенствование и модернизация банковских продуктов является важнейшим средством обеспечения стабильности функционирования банков и конкурентоспособности .

Внедрение нового банковского продукта в рынок осуществляется в тех случаях, когда он полностью соответствует запросам потребителей. Притом этот продукт должен опираться на сильные стороны деятельности банка или его подразделения, а также иметь предложения лучшего качества относительно его конкурентов.

В условиях усиления конкуренции на рынке банковских услуг банки могут получать высокие доходы только тогда, когда банк выходит на рынок с совершенно новым продуктом, который другие банки пока не использовали. В этих условиях банк - модернизатор на определенном этапе становится монополистом, что дает возможность некоторое время получать монопольно высокую прибыль.

Этот период обычно невелик, поскольку другие банки стараются быстро наверстать упущенное, разработать, подготовить и предложить своим клиентам аналогичную услугу. Но и за короткое время можно, особенно в условиях нашей республики, сделать «большие деньги», а главное, - привлечь к себе новых клиентов, существенно пополнить клиентскую базу.

Процесс создания, внедрения и снятия банковского продукта (услуги) проходит ряд этапов.

Первый этап - поисковые исследования, выработка идей нового или совершенствование существующего продукта, а также отбор оригинальных идей.

Второй этап - маркетинговые исследования, разработка проекта нового или совершенствование существующего продукта.

Третий этап – испытание продукта в рыночных условиях и анализ его результатов, выведение продукта на рынок, а также дальнейшая его модернизация или снятие его с рынка.

В настоящее время коммерческим банкам приходится обращать особое внимание на конкурентов, постигать законы конкурентной борьбы. Ключ к успеху на рынке, и, следовательно, наращивание прибыли зависит от уровня, количества и качества спроса клиентов.

В условиях тенденции к укрупнению масштабов банковского бизнеса коммерческие банки с разветвленной филиальной сетью обладают значительными преимуществами перед унитарными банками.

Наличие филиальной сети дает банку дополнительный инструмент для территориальной экспансии в новые регионы, привлечения новых клиентов, совершенствования продуктового ряда банка и оказания новых видов услуг. В условиях падения прибыльности филиальная сеть банка при грамотном управлении может способствовать повышению эффективности деятельности банка за счет экономии от масштаба операций, роста ассортимента или осуществления совместных проектов. Способствуя повышению прибыльности банка и привлекая новых крупных клиентов в регионах, филиалы способствуют росту капитализации банка.

Все вышеперечисленные преимущества многофилиального банка становятся таковыми лишь при грамотной организации эффективной системы управления и рационализации филиальной сети банка.

2. ВИДЫ БАНКОВСКИХ ПРОДУКТОВ

Все банковские продукты можно разделить на доходные и затратные.

Затратные банковские продукты результатом предполагают привлечение денежных средств и формирование ресурсной базы. Это сопровождается расходами со стороны банка.

Доходные банковские продукты являются размещением ресурсов в активы, которые приносят банку текущие доходы.

При таком разделении банковских продуктов можно оценивать эффективность банковской деятельности, обеспечивать надежность и устойчивость отдельного коммерческого банка и банковской системы в целом.

В настоящее время банками России предлагаются следующие продукты:

-

Валютные операции. Предполагают услуги по купле – продаже иностранной валюты. Доход банка состоит из курсовой разницы и положительной динамики валютных котировок. Проведение подобных операций на межбанковском рынке требует от специалистов финансового учреждения владения специфическими знаниями, поэтому чаще всего этим занимаются крупные банки. -

Коммерческие векселя и кредиты предприятиям. Принимая к учету векселя, банки фактически кредитуют предприятия, покупая у них обязательства третьих лиц. -

Сберегательные депозиты. Это один из основных предложений банков, которые обеспечивают учреждениям достаточный объем оборотных средств. -

Хранение ценностей. Суть данного вида заключается в том, что клиенту на определенный скок и за определенную плату предоставляется ячейка-сейф для хранения ценностей. -

Правительственные кредиты. Предоставление займа правительству через приобретение у них облигаций. -

Чековые счета. Потребителям данного продукта предоставляется возможность осуществлять оплату путем подписания переводных векселей. -

Потребительский кредит. Основной вид деятельности, за счет которого формируется прибыль банка. Сегодня наблюдается повышенный спрос на этот вид и именно в этом направлении наблюдается постоянное развитие.

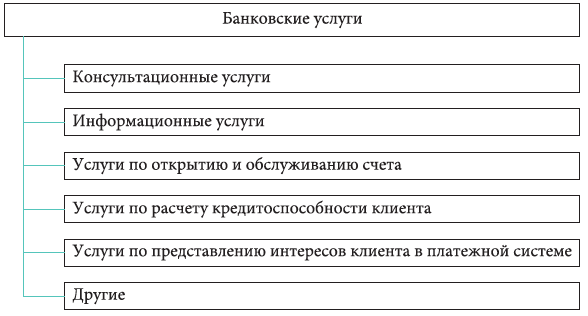

Когда банковские продукты создаются и реализуются, имеет место банковская услуга.

Виды банковских услуг, оказываемых в настоящее время банковской системой РФ, представлены ниже:

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ.

Развитие российской банковской системы сопровождалось существенными изменениями в спектре предлагаемых продуктов и услуг. Можно выделить несколько таких этапов: советский период; период становления системы российских коммерческих банков; развитие розничного бизнеса коммерческих банков; дальнейшее развитие банков на основе новейших технологий.

Советский этап развития банковской системы (1924 – 1989 гг.) характеризовался широким набором кредитных продуктов на основе расчетного обслуживания и кредитования предприятий и организаций. При создании продуктов и кредитор, и заемщик преследовали единую цель – создание бесперебойного движения государственных средств.

В зависимости от особенностей хозяйственной деятельности и кругооборота средств клиента применялось кредитование по обороту, по остатку, предоставлялись кредиты под расчетные документы в пути, кредиты на открытие аккредитивов, платежные кредиты, кредиты на закупку оборудования, в небольшом объеме долгосрочное кредитование капитальных вложений. Особняком было расчетное обслуживание и кредитование небольшого числа внешнеторговых организаций.

Обслуживание физических лиц (преимущественно привлечение средств во вклады) было сосредоточено в сберкассах, позднее – в Сбербанке. Сбережения были небольшими, не рассматривались как значимый ресурс кредитования, поэтому кредитор не был заинтересован в создании привлекательных продуктов. Перечень продуктов в полной мере не учитывал особенности целевой аудитории, процентная ставка не стимулировала накопления.

Кредиты физическим лицам предоставлялись опосредованно, через предприятия и организации, которые несли ответственность перед банком за своих сотрудников, пользующихся кредитом на строительство садовых домиков, потребительскими кредитами. Количество и объем кредитных продуктов для физических лиц был незначительным и постепенно сокращался по мере увеличения неудовлетворенного платежного спроса населения и снижения потребности в кредите.

Второй этап (1989 – 2001 гг.) начался с появлением российских коммерческих банков, которые существенно сократили спектр предлагаемых клиентам кредитных продуктов. Продукты стали более доступными и дорогими. Создавая новые продукты, банки были заинтересованы в привлечении на обслуживание предприятий и организаций.

Коммерческие банки расширили обслуживание физических лиц, преимущественно привлекая их средства во вклады. Однако перечень продуктов, ориентированных на домашние хозяйства, оставался незначительным. В результате кризиса банковской системы 1998 г., подорвавшего доверие клиентов к российским банкам, предложение кредитных продуктов еще более сократилось.

Оживление экономики после кризиса, снижение инфляции, конкуренция на кредитном рынке привели к необходимости активного развития банковского розничного бизнеса. Этому способствовало укрепление доверия к банковской системе, основанное на внедрении системы страхования вкладов и поддержке вкладчиков в кризисных ситуациях. Таким образом, в развитии банковских продуктов начался третий этап (2001 – 2008 гг.), связанный с созданием продуктов, ориентированных на различные категории населения. Расширился спектр кредитных продуктов для домашних хозяйств на основе ипотечного, автокредитования, нецелевого потребительского кредитования. Создавались новые продукты с целью дополнительного привлечения средств во вклады.

Повышенное внимание к банковскому розничному бизнесу в этот период в России совпало с тенденцией развития банковских систем развивающихся экономик Центральной Европы, где многие крупные банки в качестве приоритетного направления развития выбрали розничное.

Повышение основных макроэкономических показателей, а также темпов роста благосостояния населения дали достаточный толчок его развитию. Это особенно касалось увеличения объемов кредитования, в част ности, возрастающего спроса на ипотечные и потребительские кредиты, а также кредитные карты. Физические лица, в прошлом традиционно рассматривавшиеся лишь как источник ресурсов для банков, в Центральной Европе стали превращаться в важнейших участников кредитного рынка.

Российские банки также быстро наращивали объемы кредитования. Так, если в 2000 – 2001 гг. доля кредитов, выданных банками физическим лицам, составляла лишь 0,6% ВВП, то в 2003 г. этот показатель увеличился более чем вдвое, до 1,3%. Стремительный рост продолжался до 2009 г., когда доля кредитов, предоставленных домашним хозяйствам, достигла почти 10% ВВП. Затем в результате кризиса этот показатель несколько сократился .

В целом в структуре кредитных продуктов для населения преобладали продукты, направленные на привлечение средств во вклады. За период с 2000-го по 2010 г. доля средств, привлеченных банками от домашних хозяйств, в структуре ВВП увеличилась с 6,2 до 19,2%, т. е. более чем в 3 раза. Тем не менее потенциал массового спроса на кредитные продукты и по сей день остается нереализованным.