Файл: Финансовые ресурсы предприятия (Теоретические основы формирования и использования 5 финансовых ресурсов предприятия).pdf

Добавлен: 16.02.2024

Просмотров: 53

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы формирования и использования финансовых ресурсов предприятия

1.1 Понятие финансовых ресурсов и их виды

1.2 Источники финансовых ресурсов

1.3 Показатели эффективности использования финансовых ресурсов

2. Анализ формирования и использования финансовых ресурсов предприятия ОАО «Альфа»

2.1 Характеристика объекта исследования

2.2 Анализ использования финансовых ресурсов предприятия

2.3 Оценка эффективности использования финансовых ресурсов предприятия

Содержание:

ВВЕДЕНИЕ

Основным звеном экономики в рыночных условиях хозяйствования являются предприятия, которые выступают в роли хозяйствующих субъектов. Они для осуществления хозяйственной деятельности, получения продукции, доходов и накоплений используют определенные виды ресурсов: материальные, трудовые, финансовые, а также денежные средства.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Рано или поздно руководители предприятия сталкиваются с проблемами управления финансовыми ресурсами. Выясняется, что показатели и процедуры, использовавшиеся ранее для планирования деятельности предприятия, не позволяют ему успешно конкурировать из-за высокой себестоимости продукции. Появление конкурентов не только начинает препятствовать получению привычных прибылей, но сводит иногда прибыль до нуля.

Понимание того, что на предприятии необходимо менять систему управления, снижать издержки, более эффективно управлять финансовыми ресурсами приходит быстро.

Главная цель данной работы - проанализировать организацию и эффективность использования финансовых ресурсов исследуемого предприятия, выявить основные проблемы в управлении финансами и дать рекомендации по управлению финансовыми ресурсами.

Стратегическими задачами разработки рекомендаций являлись: максимизация прибыли предприятия, оптимизация структуры предприятия и повышение его финансовой устойчивости, обеспечение инвестиционной привлекательности предприятия, создание эффективного механизма управления финансовыми ресурсами.

Объектом исследования выступает ОАО «Альфа». Это предприятие промышленной отрасли. ОАО «Альфа» — занимается производством оборудования для добычи, подготовки, переработки и транспортировки нефти и газа, оборудования для химической и нефтехимической промышленности, котельного оборудования. [17]

При проведении анализа управления финансовыми ресурсами предприятия ОАО «Альфа» были применены такие приемы и методы анализ коэффициентов (относительных показателей), сравнительный анализ.

Информационной базой финансового анализа являлась бухгалтерская отчетность предприятия за 2007, 2008 годы, а именно: бухгалтерский баланс (Форма № 5), приложение к бухгалтерскому балансу (форма № 5-C), отчет о движении денежных средств (Форма № 4), отчет о прибылях и убытках (Форма № 2) и др. При освящении теоретических вопросов управления финансовыми ресурсами были использованы различные учебные пособия, статьи периодических изданий, законодательные акты.

1. Теоретические основы формирования и использования финансовых ресурсов предприятия

1.1 Понятие финансовых ресурсов и их виды

Финансовые ресурсы - часть денежных ресурсов, находящихся в распоряжении государства, органов местного самоуправления и хозяйствующих субъектов, используемых ими на цели расширенного воспроизводства, удовлетворения социально-культурных потребностей населения и для выполнения государством своих целей.

Объем и структура финансовых ресурсов непосредственно связаны с уровнем развития производства: чем крупнее масштабы производства и выше его эффективность, тем больше размеры мобилизуемых и используемых финансовых ресурсов.

Основой увеличения финансовых ресурсов является рост и совершенствование производства.

К финансовым ресурсам, формируемым из внутренних источников:

1) Из постоянного капитала (с) формируются следующие виды финансовых ресурсов:

- Амортизационные отчисления;

- Излишки оборотных средств;

- Износ НМА;

- Затраты на ремонт.

2) Из заработной платы (v) формируются следующие виды финансовых ресурсов:

·Налоги в бюджет;

·Задолженность по зарплате;

·Оплата труда;

·Платежи во внебюджетные фонды;

·Средства, отправляемые на финансовый рынок, направляемые на оплату товаров и услуг;

- Страховые платежи;

- Средства, направляемые на благотворительность;

- Средства, направляемые в банки в качестве вкладов.

В финансовые ресурсы не попадают средства, которые хранятся дома у населения и не вовлечены в сферу предпринимательской деятельности.

3) Из прибавочной стоимости (m) формируются следующие виды финансовых ресурсов:

- Платежи из прибыли (налоги);

- Взносы в ВБФ;

- Страховые взносы;

- Средства, поступающие на финансовый рынок;

4) Из части НБ, вовлеченной в хозяйственный оборот, формируются следующие виды финансовых ресурсов:

- Расходы на проведение военных действий, революций;

- Финансирование НТР;

1.2 Источники финансовых ресурсов

Финансовые ресурсы предприятия подразделяются в зависимости от источника их получения.

Соответственно можно выделить следующие типы финансовых ресурсов:

Собственные - складывающиеся из амортизации и валовой прибыли (включающей прибыль от реализации товаров и услуг, от прочей реализации, внереализационные доходы), и проч.

Заемные - включающие кредиты банков или иных финансовых институтов, бюджетные, коммерческие кредиты, эмиссию облигаций предприятия, а также кредиторскую задолженность.

Привлеченные - средства долевого участия в текущей и инвестиционной деятельности, средства от эмиссии ценных бумаг (за минусом расходов), страховое возмещение (при наступлении страхового случая или срока страховки), поступление платежей по франчайзингу, аренде и т.п., прочие средства (в том числе благотворительность, спонсорская помощь и т.п.).

Собственные привлеченные финансовые ресурсы - это базовая часть всех финансовых ресурсов фирмы, которая базируется на момент создания фирмы и находится в ее распоряжении на всем протяжении ее жизни.

Таблица 1 Структура источников финансирования предприятия

|

Виды финансирования |

Внешнее финансирование |

Внутреннее финансирование |

|

Финансирование на основе собственного капитала |

1. Финансирование на основе вкладов и долевого участия (например, выпуск акций, привлечение новых пайщиков) |

2. Финансирование за счет прибыли после налогообложения (самофинансирование в узком смысле) |

|

Финансирование на основе заемного капитала |

3.Кредитное финансирование (например, на основе займов, ссуд, банковских кредитов, кредитов поставщиков) |

4. Заемный капитал, формируемый на основе доходов от продаж - отчисления в резервные фонды (на пенсии, выплаты компенсаций, на уплату налогов) |

|

Смешанное финансирование на основе собственного и заемного капитала |

5. Выпуск облигаций, которые можно обменять на акции, опционные займы, ссуды на основе предоставления права участия в прибыли, выпуск привилегированных акций |

6. Особые позиции, содержащие часть резервов (т.е. не облагаемые пока налогом отчисления) |

Источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие. Они направляются на осуществление расходов и отчислений, необходимых для производственного и социального развития:

- инвестиции,

- авансирование в текущие затраты (себестоимость),

- расходы и отчисления в специальные фонды и бюджеты.

Это основные направления использования финансовых ресурсов.

Эту часть финансовых ресурсов принято называть уставным фондом или уставным капиталом фирмы. В зависимости от организационно-правовой формы фирмы ее уставной капитал формируется за счет выпуска и последующей продажи акций (обыкновенных, привилегированных или их комбинации), вложений в уставной капитал паев, до и т.д. За время жизни фирмы ее уставной капитал может дробиться, уменьшаться и увеличиваться, в том числе за счет части внутренних финансовых ресурсов фирмы.

Источниками собственных финансовых ресурсов являются (рис.1):

- уставный капитал (средства от продажи акций и паевые взносы участников);

- резервы, накопленные предприятием;

- прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

При временной недостаточности в средствах потребность в них может обеспечиваться за счет заемных финансовых ресурсов.[15,18]

Привлеченные заемные финансовые ресурсы фирмы наиболее часто встречаются в форме:

- банковских кредитов и ссуд;

- средств от выпуска и продажи облигаций фирмы;

- займов от других небанковских субъектов рынка.

В условиях отечественной практики привлечение финансовых ресурсов на возвратной основе от банковских и небанковских организаций имеет принципиальное значение. В общепринятом понимании кредиты и ссуды могут выдавать не только кредитные институты – банки, но и различные небанковские организаций. Полученные фирмой займы на возвратной основе согласно общепринятой практике являются платной формой заемного капитала и облагаются соответствующей процентной ставкой.

В рыночной экономике наиболее распространенной формой привлечения заемных средств на долгосрочной основе является облигационный заем, выпускаемый акционерным обществом на срок не менее одного года, а также - эмиссия долевых ценных бумаг, банковские кредиты, финансовый лизинг. В практике финансового менеджмента в условиях рынка известны и другие приемы финансирования деятельности предприятия, применяемые самостоятельно или в комбинации с эмиссией основных ценных бумаг. К ним относятся опционы, залоговые операции, лизинг, франчайзинг.

1.3 Показатели эффективности использования финансовых ресурсов

Для реализации эффективности использования ресурсов предприятия могут быть рассчитаны различные показатели оборачиваемости, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов. Рассмотрим подробнее их экономический смысл.

Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую.

На первой стадии предприятие приобретает необходимые ему основные фонды, производственные запасы, на второй - часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы. Эта стадия заканчивается выпуском готовой продукции. На третьей стадии готовая продукция реализуется, и на счет предприятия поступают денежные средства, причем, как правило, больше первоначальной суммы на величину полученной предприятием прибыли.

Следовательно, чем быстрее капитал сделает кругооборот, тем больше предприятие реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать ухудшение финансового состояния предприятия. Поэтому анализ оборачиваемости имеет большое значение для эффективного управления оборотным капиталом.

Далее рассмотрим наиболее часто используемые при анализе показатели оборачиваемости.

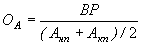

- Оборачиваемость активов

Коэффициент оборачиваемости активов вычисляется как отношение выручки от реализации к средней за период стоимости активов. Этот показатель характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их образования, т.е. показывает, сколько раз за анализируемый период совершается полный цикл производства и обращения.

(1),

(1),