Файл: Финансовые ресурсы предприятия (Теоретические основы формирования и использования 5 финансовых ресурсов предприятия).pdf

Добавлен: 16.02.2024

Просмотров: 54

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы формирования и использования финансовых ресурсов предприятия

1.1 Понятие финансовых ресурсов и их виды

1.2 Источники финансовых ресурсов

1.3 Показатели эффективности использования финансовых ресурсов

2. Анализ формирования и использования финансовых ресурсов предприятия ОАО «Альфа»

2.1 Характеристика объекта исследования

2.2 Анализ использования финансовых ресурсов предприятия

2.3 Оценка эффективности использования финансовых ресурсов предприятия

где ВР - выручка от реализации за расчетный период;

Анп, Акп - величина активов на начало и конец периода.

Рост данного показателя в течении нескольких периодов свидетельствует о более эффективном управлении активами предприятия.

- Оборачиваемость собственных средств

Данный коэффициент рассчитывается как отношение выручки от реализации к средней за период величине собственного капитала.

(2),

(2),

где  - величина собственных средств на начало и конец периода.

- величина собственных средств на начало и конец периода.

С финансовой точки зрения коэффициент оборачиваемости собственных средств определяет скорость оборота собственного капитала.

Слишком высокие значения данного показателя свидетельствуют о значительном превышении уровня продаж над вложенным капиталом, что, как правило, означает увеличение кредитных ресурсов. В этом случае отношение обязательств к собственному капиталу растет, что негативным образом отражается на финансовой устойчивости и финансовой независимости предприятия.

Низкий уровень коэффициента означает бездействие собственных средств. В данном случае необходимо находить новые источники дохода, в которые можно вложить собственные средства.

- Оборачиваемость текущих активов

Коэффициент оборачиваемости текущих активов рассчитывается как отношение выручки от реализации к средней за период величине текущих активов.

(3),

(3),

где ТАнп, ТАкп - величина текущих активов на начало и конец периода.

Динамика данного коэффициента представляет большой интерес. Отрицательная динамика свидетельствует об ухудшении финансового положения предприятия. В этом случае для поддержания нормальной производственной деятельности предприятие вынуждено привлекать дополнительные средства.

Составными частями текущих активов являются производственные запасы и дебиторская задолженность. В связи с этим для выяснения причин динамики (например, снижения) общей оборачиваемости текущих активов следует проанализировать изменения в скорости и периоде оборота дебиторской задолженности и запасов.

- Оборачиваемость запасов.

Данный коэффициент рассчитывается как отношение себестоимости продукции к средней за период величине запасов, незавершенного производства и готовой продукции на складе.

(4),

(4),

где С- себестоимость продукции, произведенной в расчетном периоде;

Знп, Зкп - величина остатков запасов, незавершенного производства и готовой продукции на складе на начало и конец периода.

Более нагляден и удобен для анализа обратный показатель - время обращения в днях. Он рассчитывается по формуле:

(5),

(5),

где Тпер - продолжительность периода в днях.

Рассчитанные периоды оборота конкретных составляющих текущих активов и текущих пассивов имеют реальную экономическую интерпретацию.

Например, период оборота запасов, равный тридцати дням, означает, что при сложившемся в данном периоде анализе объема производства на предприятии создано запасов на 30 дней.

Оценка оборачиваемости является важнейшим элементом анализа эффективности, с которой предприятие распоряжается материально-производственными запасами. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление - отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (иначе - иммобилизацией собственных оборотных средств). Кроме того, очевидно, что предприятие несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и с риском порчи и устаревания товара.

Как следствие, при управлении запасами особому контролю и ревизии должны подвергаться залежалые и неходовые товары, представляющие собой один из основных элементов иммобилизованных (т. е. исключенных из активного хозяйственного оборота) оборотных средств.

- Оборачиваемость дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности вычисляется как отношение выручки от реализации к средней за период величине дебиторской задолженности.

(6),

(6),

где ДЗнп, ДЗкп - дебиторская задолженность на начало и конец периода.

Период оборота дебиторской задолженности рассчитывается по формуле:

(7),

(7),

Период оборота дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемых покупателям.

Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике за ряд периодов рассматривается как положительная тенденция. Большое значение для сокращения сроков платежей имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах. Отбор осуществляется с помощью неформальных критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого им объема товаров, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые условия предприятия-продавца (затоваренность, степень нуждаемости в денежной наличности и т. п.)

- Оборачиваемость кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности вычисляется как отношение выручки от реализации к средней за период величине кредиторской задолженности.

(8),

(8),

где КЗнп, КЗкп - кредиторская задолженность на начало и конец периода.

Период оборота кредиторской задолженности рассчитывается по формуле:

. (9)

. (9)

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т д.).

Таким образом, можно сделать вывод, что эффективность использования финансовых ресурсов коммерческой организации следует из цели ее функционирования и заключается, прежде всего, в экономической эффективности и представляет собой достижение максимального результата (прибыли) с помощью заранее заданного объема ресурсов (затрат). При характеристике эффективности использования финансовых ресурсов предприятия эффективность представляет собой отношение результата, т.е. прибыли, к объему ресурсов, направленному на достижение этого результата, т.е. фактически рентабельность деятельности коммерческой организации. Вместе с тем, рентабельность не является единственным показателем, характеризующим эффективность использования финансовых ресурсов коммерческих организаций. Более детально характеризуют рентабельность, а, следовательно, и эффективность, целый ряд показателей, однако, как доказано в работе ни один из данных показателей не может претендовать на характеристику эффективности использования финансовых ресурсов акционерных обществ, т.к. либо не учитывает рыночную стоимость компании (один из основных показателей дохода акционеров, рост которого является одним из специфических назначений финансовых ресурсов акционерного общества согласно определению в первом параграфе работы), либо опирается на данные только бухгалтерской, отчетности, которая не дает полного представления о реальной эффективности, либо отличается большой степенью недостоверности.

2. Анализ формирования и использования финансовых ресурсов предприятия ОАО «Альфа»

2.1 Характеристика объекта исследования

Предприятие ОАО «Альфа» было основано 1942 года.

За свою более чем 65-летнюю историю у предприятия сложилась репутация надежного партнера и поставщика самого современного и эффективного оборудования.

ОАО «Альфа» — занимается производством оборудования для добычи, подготовки, переработки и транспортировки нефти и газа, оборудования для химической и нефтехимической промышленности, котельного оборудования.

Объём отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по обрабатывающим производствам за 2009 год составляет 18,54 млн. рублей.

Уставной капитал ОАО «Альфа» c 2003-2006 годы составил 54,00 млн. рублей.

Количество учередителей - 3.

Среднесписочная численность с 150 человек в 2006г. увеличилась до 250 в 2009г.

Исходя из данных можно сделать вывод что в управленческой структуре ОАО «Альфа» используется принцип функциональной департаментизации, который применяется сейчас на большинстве коммерческих предприятий. При функциональной департаментизации специализированные работы группируются преимущественно вокруг ресурсов. Так учетно-финансовый отдел управляет таким ресурсом как деньги, коммерческий отдел - учетом и продвижением продукции на рынок сбыта, транспортная служба занимается непосредственно вопросами доставки продукции, а так же услугами по перевозке грузов.

Органами управления общества являются:

- Генеральный директор (единоличный исполнительный орган).

- Заместитель директора

В подчинении заместителя директора находится менеджер по коммерции, занимающийся вопросами закупки и реализации товара. Менеджеру по коммерции непосредственно подчиняются начальники следующих отделов, входящих в коммерческую службу:

- начальник закупочного отдела;

- начальник отдела реализации;

- начальник отдела сбыта .

Менеджеру по транспорту подчиняется отдел международных грузовых перевозок, который выполняет услуги сторонних организаций, а также выполняет доставку импортного товара для предприятия.

Вопросами бухгалтерского учета, финансового планирования и прогнозирования занимается менеджер по экономике, он же главный бухгалтер, в подчинение которого находится учетно-финансовый отдел.

ОАО «Альфа» снабжает своим товаром жителей города и Республики, а так же поставляет свой товар сторонним организациям, список которых очень обширен.

Формирование финансовых ресурсов осуществляется с помощью источников как собственных, так и заемных денежных средств. Источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие или иной хозяйствующий субъект в определенный период (или на дату) и которые направляются на осуществления денежных расходов и отчислений, необходимых для производственного и социального развития.

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности.

Основной источник формирования финансовых ресурсов — это прибыль.

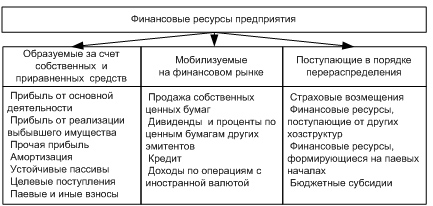

Рисунок 1 - Группировка финансовых ресурсов предприятия

Источники формирования финансовых ресурсов предприятия: прибыль; выручка от реализации выбывшего имущества; амортизация; прирост устойчивых пассивов; займы; целевые поступления; паевые взносы. Кроме того, предприятие может мобилизовать финансовые ресурсы в различных секторах финансового рынка: продажа акций, облигаций; дивиденды, проценты; кредиты; доходы от других финансовых операций; доходы от выплаты страховых премий и т. д. (рис. 1).

Значительные финансовые ресурсы предприятия могут быть мобилизованы на финансовом рынке.

Основное направление использования финансовых средств — инвестирование в расширенное воспроизводство.

Использование финансовых средств осуществляется по следующим направлениям:

- инвестирование в капитальные вложения на расширение производства;

- инвестирование в ценные бумаги;

- платежи в бюджет, банковскую систему, взносы во внебюджетные

фонды;

- образование денежных фондов и резервов.

Основной источник финансовых средств предприятия — его прибыль (рис.1). Прибыль — часть валового дохода предприятия.

Среди основных источников финансирования расширенного воспроизводства основных фондов находится амортизация. Это процесс перенесения стоимости основных фондов и нематериальных активов на производство и реализуемую продукцию по мере их износа. Накопленные суммы амортизационных отчислений должны использоваться для долгосрочного инвестирования.